Эффект операционного рычага

Однако недостаточно просто оценить динамику полученных компанией доходов, поскольку текущая деятельность сопряжена с серьезными операционными рисками, в частности, риском недостатка выручки для покрытия обязательств. Соответственно возникает задача оценки степени операционного риска. Следует помнить, что любое изменение выручки от реализации порождает еще более существенные изменения прибыли. Этот эффект принято называть эффектом операционного рычага (Degree Operating Leverage, DOL).

Очевидно, что прирост выручки от реализации, например, на 15% не приведет автоматически к приросту прибыли на те же 15%. Этот факт обусловлен тем, что затраты "ведут себя" по-разному, т.е. меняется соотношение между отдельными составляющими общей суммы затрат, что оказывает влияние на финансовые результаты компании.

В данном случае речь идет о делении затрат на постоянные (Fixed Cost, FC) и переменные (Variable Cost, VC) в зависимости от их поведения по отношению к объему производства и продаж.

o Постоянные затраты - затраты, общая сумма которых не меняется при изменении объема производства (арендная плата, страховка, амортизация оборудования).

Переменные затраты - затраты, общая сумма которых меняется пропорционально объему производства и продаж (расходы на сырье и материалы, транспортировку и упаковку и др.).

Именно такая классификация затрат, широко используемая в управленческом учете, позволяет решить задачу максимизации прибыли за счет сокращения доли тех или иных затрат. Динамика постоянных расходов может приводить к тому, что прибыль будет меняться существеннее, чем выручка. Приведенная классификация в некоторой степени условна: некоторые затраты носят смешанный характер, в зависимости от условий могут меняться постоянные затраты, иначе себя ведут расходы в расчете на единицу продукции (удельные расходы). Подробная информация об этом представлена в специальной литературе по управленческому учету. В любом случае, подразделяя затраты на ГС и УС, следует использовать понятие "область релевантности". Это такая область изменения объема производства, в пределах которой поведение затрат остается неизменным.

Таким образом, эффект операционного рычага характеризует взаимосвязь таких показателей, как выручка , структура затрат (ТС/УС) и прибыль до налогообложения и выплаты процентов (ЕВІТ).

По сути, ВОІ представляет собой коэффициент эластично с -ти, показывающий, на сколько процентов изменится ЕВІТ при изменении К5 на 1%.

С помощью операционного рычага можно определить:

o оптимальные для данной компании пропорции между ГСиУС;

o степень предпринимательского риска, т.е. темпы падения прибыли с каждым процентом снижения выручки от реализации.

Действительно, БОЬ выступает в роли своеобразного "рычага", позволяющего увеличить финансовый результат соответственно имевшим место расходам (справедливо и обратное - при неблагоприятной структуре затрат могут возрасти потери). Чем больше разница между дополнительными постоянными затратами и генерируемыми ими доходами, тем более существен эффект рычага.

Пример 7.1

Предположим, имеется информация о компании "2" за два условных отчетных периода - 2ХХ8 и 2ХХ9 гг.

|

2ХХ8 г. |

2ХХ9 г. |

||||

|

1. Выручка от реализации (RS), тыс. руб. |

20 000 |

1. Прирост RS |

10% |

|

|

|

2. Переменные затраты (VС), тыс. руб. |

16 000 |

2. Прирост VС |

10% |

|

|

|

3. Постоянные затраты (FС), тыс. руб. |

2000 |

3. Прирост FС |

0 |

|

|

Операционная прибыль (Пр) к концу 2хх8 г. составит:

Пр = 20 000 - 16 000 - 2000 = 2000 тыс. руб.

В случае если компания планирует увеличить выручку в следующем году на 10%, оставив постоянные затраты неизменными, прибыль 2хх9 г. составит:

Пр = (20 000 o 1,10) - (16 000 o 1,10) - 2000 = = 22 000 - 17 600 - 2000 = 2400 тыс. руб.

Темп роста прибыли:

При росте выручки на 10% прибыль увеличилась гораздо существеннее - на 20%. Это и есть проявление эффекта операционного рычага.

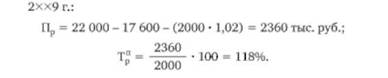

Предположим, что в компании "2" увеличилась доля амортизируемых внеоборотных активов, что привело к росту РС (в связи с ростом суммы накопленной амортизации ) на 2%.

Определим, как изменится темп роста прибыли при таком изменении структуры затрат.

Расчеты показывают, что увеличение ГС приводит к снижению темпов роста прибыли. Следовательно, финансовый менеджмент компании должен быть ориентирован на постоянный контроль за динамикой постоянных затрат и разумную экономию, в итоге предприниматель получает возможность влиять на финансовый результат. Отсутствие контроля за структурой затрат неизбежно приведет к значительным потерям даже при небольшом снижении объемов реализации, так как с ростом постоянных затрат операционная прибыль (ЕВ1Т) становится более чувствительной к факторам, оказывающим влияние на выручку.

В связи с изложенным можно сделать следующие выводы.

o Показатель операционного рычага зависит от структуры затрат компании, а также от достигнутого уровня объема продаж ((2).

o Чем выше постоянные затраты, тем выше ВОЬ.

o Чем выше маржинальная прибыль (Я5 - УС), тем ниже ГХ>1.

o Чем выше достигнутый уровень объемов продаж <3, тем ниже ЭОЬ.

Чтобы ответить на вопрос, каким будет прирост прибыли в зависимости от изменения объема продаж и выручки, рассчитывают показатель, называемый "сила воздействия операционного рычага".