Эффективность кредитно-денежной политики в зависимости от параметров модели IS-LM

Эффект вытеснения при проведении стимулирующей кредитно-денежной политики отсутствует, а ее относительная эффективность оценивается по величине стимулирующего воздействия на рост инвестиционных расходов, обусловленный снижением процентной ставки вследствие увеличения денежной массы, и но соответствующему приросту совокупного выпуска.

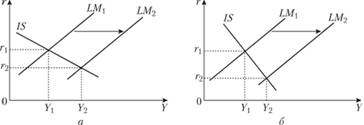

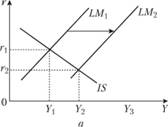

Эффективность кредитно-денежной политики в зависимости от чувствительности инвестиций к динамике процентной ставки. Рассмотрим две ситуации, когда все условия (в том числе и увеличение денежного предложения и, соответственно, величина сдвига кривой LM), кроме чувствительности инвестиций к динамике ставки процента, совпадают (рис. 7.26). Чем выше чувствительность инвестиций к процентной ставке (напоминаем, что графически это соответствует при прочих равных условиях более пологой кривой IS, рис. 7.26, а), тем значительнее прирост инвестиций и соответствующий прирост совокупных планируемых расходов. В свою очередь, из модели "кейнсианский крест" следует, что результат мультипликативного прироста совокупного дохода определяется величиной прироста инвестиционных расходов. Поэтому стимулирующая кредитно-денежная политика будет наиболее эффективной в случае высокой чувствительности инвестиций к динамике процентной ставки (параметр d относительно велик) и наименее эффективной в условиях их низкой чувствительности (параметр d относительно мал).

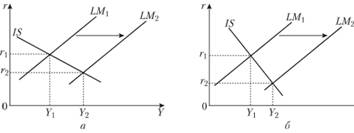

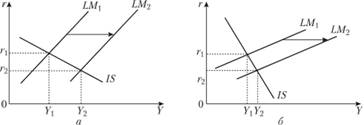

Эффективность кредитно-денежной политики в зависимости от величины мультипликатора автономных инвестиций в "кейнсианском кресте". При данном изменении инвестиционных расходов прирост совокупного дохода будет зависеть от величины мультипликатора автономных инвестиций в модели "кейнсианский крест": чем больше величина этого мультипликатора, тем большим приростом совокупного дохода будет сопровождаться стимулирующая кредитно-денежная политика. Поэтому все факторы, увеличивающие значение инвестиционного мультипликатора: высокая предельная склонность к потреблению, низкая предельная налоговая ставка - способствуют высокой эффективности стимулирующей кредитно-денежной политики. Напротив, низкая предельная склонность к потреблению и высокая предельная налоговая ставка негативно влияют на величину инвестиционного мультипликатора. В таких условиях кредитно-денежная политика будет наименее эффективной.

Рис. 7.26. Влияние чувствительности инвестиций к динамике процентной ставки на эффективность кредитно-денежной политики:

а - инвестиции высокочувствительны к динамике процентной ставки; б - инвестиции малочувствительны к динамике процентной ставки

Влияние инвестиционного мультипликатора показано на рис. 7.27, где случаю с большей величиной мультипликатора автономных инвестиций графически соответствует более пологая кривая IS.

Рис. 7.27. Эффективность кредитно-денежной политики в зависимости от величины мультипликатора автономных инвестиций:

а - относительно велик; б - относительно мал

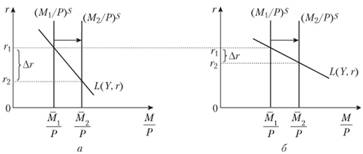

Эффективность кредитно-денежной политики в зависимости от чувствительности спроса на деньги к динамике процентной ставки. При проведении стимулирующей кредитно-денежной политики увеличение денежного предложения нацелено на снижение ставки процента. Однако реакция денежного рынка зависит от характера спроса на деньги, т.е. от того, крутой или пологой является кривая спроса на деньги. Если спрос на деньги сильно реагирует на изменение процентной ставки (значение параметра h велико, кривая L(Y,r) сравнительно пологая), то результатом увеличения денежного предложения станет незначительное снижение ставки процента. Если же спрос на деньги слабо реагирует на изменение процентной ставки (значение параметра h мало, кривая L(Y,r) сравнительно крутая), то увеличение денежной массы приведет к существенному снижению ставки процента (рис. 7.28, а и б).

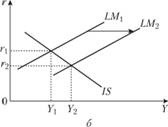

Графически малочувствительному к процентной ставке спросу на деньги соответствует относительно крутая кривая LM, а высокочувствительному - относительно пологая. На рис. 7.29 сравниваются приросты совокупного выпуска в результате проведения стимулирующей кредитно-денежной политики в двух ситуациях, условия которых различаются только чувствительностью спроса на деньги к динамике процентной ставки. При одном и том же увеличении денежного предложения (отражается одинаковым сдвигом кривой LM на рис. 7.29, а и б) ставка процента снижается более существенно в условиях малочувствительного к ней спроса на деньги, вызывая и более значительный прирост инвестиционных расходов. А более значительный прирост инвестиций определяет и больший прирост выпуска. Следовательно, при прочих равных условиях стимулирующая кредитно-денежная политика наиболее эффективна, когда спрос на деньги малочувствителен к изменению процентной ставки (значение параметра h невелико), и наименее эффективна при его высокой чувствительности к ставке процента (параметр h принимает сравнительно большие значения).

Рис. 7.28. Изменение процентной ставки при увеличении денежного предложения при малочувствительном (я) и высокочувствительном (б) спросе на деньги

Рис. 7.29. Влияние чувствительности спроса на деньги к динамике процентной ставки на эффективность кредитно-денежной политики:

при малочувствительном (в) и высокочувствительном (б) спросе на деньги

Эффективность кредитно-денежной политики в зависимости от чувствительности спроса на деньги к динамике совокупного дохода. В подпараграфе 7.2.2 анализ уравнения кривой LM показал, что чувствительность спроса на деньги к динамике дохода (параметр k) влияет не только на наклон кривой, но и на величину ее сдвигов, отражающих воздействие кредитно-денежной политики.

Поэтому невозможно сделать однозначные выводы об эффективности кредитно-денежной политики при различной реакции спроса на деньги на изменение совокупного дохода. Влияние этого параметра на эффективность кредитно-денежной политики рассмотрим позднее в аналитической форме (см. раздел 7.5.2).

Обобщение результатов, полученных при рассмотрении эффективности кредитно-денежной политики, позволяет сформулировать следующий вывод: стимулирующая кредитно-денежная политика будет наиболее эффективной (рис. 7.30) при одновременном сочетании:

o высокой чувствительности инвестиций к изменению процентной ставки с высокой предельной склонностью к потреблению, низкой предельной налоговой ставкой (графически соответствует относительно пологой IS)

o и низкой чувствительности спроса на деньги к динамике процентной ставки (графически соответствует относительно крутой LM).

Рассматриваемая политика будет наименее эффективной, когда одновременно сочетаются низкая чувствительность инвестиций к изменению процентной ставки, низкая предельная склонность к потреблению, высокая предельная налоговая ставка (графически соответствует относительно крутой IS) с высокой чувствительностью спроса на деньги к динамике процентной ставки (графически соответствует относительно пологой LM).

РАЗМЫШЛЯЕМ САМОСТОЯТЕЛЬНО

Используя графический способ, проанализируйте эффективность сдерживающей кредитно-денежной политики в зависимости от параметров модели IS LM.

Рис. 7.30. Эффективная (а) и неэффективная (б) кредитно-денежная политика