Дополнительная эмиссия банка "ВТБ"

В соответствии с решением годового общего собрания акционеров банка "ВТБ" от 29.06.2009 банк осуществлял дополнительную эмиссию обыкновенных именных акций со следующими параметрами:

■ количество размещаемых акций: 9 000 000 000 000 (девять триллионов) штук;

■ номинальная стоимость акций: 0,01 руб.;

■ форма выпуска: бездокументарная;

■ способ размещения: открытая подписка;

■ форма оплаты размещаемых акций: денежные средства в валюте Российской Федерации.

Размещение дополнительных акций проходило в два этапа:

1) приобретение акций действующими акционерами банка (реализация преимущественного права);

2) предложение размещаемых акций широкому кругу инвесторов на открытом рынке (размещение ценных бумаг среди иного круга лиц) в России, а также для инвесторов иных юрисдикций, если это не запрещено действующим законодательством.

Банк "ВТБ" объявил о начале реализации преимущественного права 04.08.2009. Агентом размещения дополнительной эмиссии акций ОАО "Банк ВТБ" стал банк "ВТБ 24" (ЗАО). В период с 5 по 24 августа 2009 г. действующие акционеры банка "ВТБ" могли подать свои заявки в офисы "ВТБ 24" (ЗАО) на приобретение акций дополнительной эмиссии.

Механизм действия преимущественных прав направлен, в первую очередь, на защиту интересов мелких акционеров и предохраняет их от размывания пакетов акций при новых эмиссиях. Если инвестор обладает 2%-ным пакетом акций и хочет сохранить его при дополнительных эмиссиях, то он, пользуясь преимущественным правом, всегда может купить акции нового выпуска пропорционально числу имеющихся у него акций, т.е. выкупить 2% акций новой эмиссии.

Следует учитывать, что некоторые пакеты акций дают дополнительные права при управлении акционерным обществом.

Владение не менее чем 1% обыкновенных акций дает акционеру право:

■ обратиться в суд с иском к члену совета директоров, генеральному директору, члену правления о возмещении убытков, причиненных обществу;

■ требовать от общества ознакомления со списком лиц, имеющим право на участие в общем собрании акционеров;

■ требовать от регистратора предоставления данных из реестра об имени (наименовании) зарегистрированных в реестре владельцев ценных бумаг.

Следующий значимый пакет акций – это пакет в размере 2% акций, наличие которого позволяет:

■ внести вопросы в повестку дня годового общего собрания акционеров;

■ выдвинуть кандидатов в совет директоров и другие выборные органы управления.

При этом следует обратить внимание на то, что двухпроцентный пакет акций может быть консолидированным пакетом, когда несколько мелких акционеров объединяют свои пакеты, набирая в совокупности 2%. Это позволяет им предлагать вопросы в повестку дня и выдвигать кандидатов в совет директоров.

Существенное значение имеет пакет акций в размере 10%. Данный пакет наряду со всеми правами, которые дают предыдущие пакеты, позволяет акционеру или группе акционеров, если пакет акций является консолидированным, требовать созыва внеочередного собрания акционеров со своей повесткой дня.

Владение не менее 25% голосующих акций дает право доступа к документам бухгалтерского учета и протоколам заседаний коллегиального исполнительного органа.

Обладание такими пакетами акций дает их владельцам возможность более активно принимать участие в деятельности акционерного общества. Наличие преимущественного права на покупку акций новой эмиссии защищает их от размывания долей и позволяет им сохранить эти пакеты.

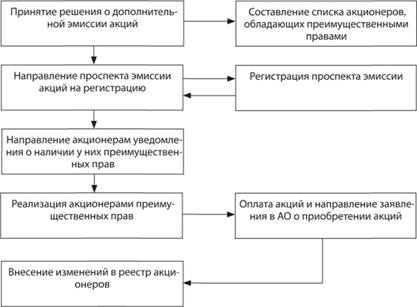

Процедура выпуска прав включает в себя механизм защиты прав акционеров и предполагает строго формализованную последовательность действий, которая представлена на рис. 8.2.

На рис. 8.2 мы видим, что при осуществлении компанией новой эмиссии акций можно выделить три основных этапа работ.

Рис. 8.2. Механизм реализации прав акционеров

Этап 1. Принятие решения о выпуске акций. К моменту принятия решения о выпуске ценных бумаг, как правило, уже разработан проспект эмиссии, в котором описаны все условия выпуска. На эту же дату составляется список лиц, имеющих преимущественное право приобретения дополнительных акций или конвертируемых в акции ценных бумаг нового выпуска. Приняв решение о дополнительном выпуске ценных бумаг, компания должна зарегистрировать данное решение в службе Банка России по финансовым рынкам. До тех пор пока эмиссия не будет зарегистрирована, АО не может направлять акционерам извещения о наличии у них преимущественных прав.

Этап 2. Уведомление акционеров о наличии у них преимущественных прав. Общество обязано оповестить владельцев акций соответствующего типа о возможности осуществления ими преимущественного права путем рассылки письменного уведомления, вручения уведомления под роспись или опубликования информации в печатном органе, определенном уставом предприятия.

В уведомлении указываются следующие сведения:

1) количество размещаемых ценных бумаг;

2) цена размещения или порядок ее определения;

3) цена продажи акций (конвертируемых ценных бумаг) для владельцев преимущественных прав или порядок определения этой цены;

4) количество ценных бумаг, которое может приобрести владелец прав;

5) срок действия прав.

Данное уведомление рассматривается как оферта акционерного общества, т.е. предложение акционерам приобрести у эмитента определенное число акций.

Этап 3. Реализация акционерами преимущественных прав. Получив уведомление, акционер может воспользоваться предоставленными правами и купить определенное число акций (конвертируемых ценных бумаг). Срок осуществления преимущественных прав действует 20–30 дней со дня уведомления акционеров о наличии у них преимущественного права. Акционер имеет возможность полностью или частично реализовать свое право на приобретение дополнительных акций. Для этого ему достаточно направить акционерному обществу заявление с указанием количества приобретенных им дополнительных акций, свои реквизиты и приложить документ об оплате. Акционерное общество сверяет данные, указанные в заявлении, с данными, зафиксированными в реестре, и при отсутствии разногласий зачисляет на лицевой счет акционера дополнительно приобретенные акции.

В мировой практике права выпускаются как отдельная ценная бумага, которую можно купить и продать. До даты составления списка акции на рынке продаются "с правами", т.е. лица, успевшие купить акции и зарегистрироваться в реестре акционеров до данной даты, станут обладателями прав. Следует учитывать, что процедура регистрации покупателей в реестре имеет определенный временной лаг и занимает от одного до пяти рабочих дней. Поэтому на практике продажа акций "с правами" завершается за 1–5 дней до даты составления списка. Лица, совершившие покупку в этот период, по чисто техническим причинам не будут внесены в реестр акционеров и не получат преимущественных прав. С другой стороны, владельцы акций, продавшие их в данный период, останутся в реестре и станут обладателями прав. После составления реестра акции на рынке продаются "без прав", т.е. теряют одно достаточно важное свойство, а именно права на приобретение дополнительных акций. Рыночная цена акций "с правами" выше, чем цена акций "без прав". Цена акции снижается на цену одного права. Причины этого явления будут рассмотрены ниже.

Пример 8.1

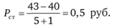

Рассмотрим выпуск прав компанией, которая уже разместила 1 млн обыкновенных акций и предполагает выпустить в обращение еще 200 тыс. акций. Компания рассылает акционерам уведомление, в котором предлагает им приобрести одну дополнительную акцию на каждые пять акций, имеющихся у акционера, в установленный период, по цене 40 руб. за каждую акцию нового выпуска. При этом рыночная цена акций на момент принятия решения о новой эмиссии составляла 43 руб.

Экономический интерес инвестора в реализации имеющихся у него прав заключается в том, что он покупает дополнительные акции по подписной цене, которая, как правило, ниже рыночной цены обращающихся акций на 10–20%. Если рыночная цена акций составляет 43 руб., то акционер при использовании своих прав получает выигрыш в размере 3 руб. на каждой новой приобретенной акции.

В силу того что имеется разница между рыночной и подписной ценами акций, права приобретают определенную ценность.

Рассмотрим, как определяется цена прав на этапе, когда акции продаются вместе с правами. Если инвестор приобрел пять акций с правами по рыночной цене, заплатив за них 215 руб. (43 руб. • 5) акций, а затем реализует имеющиеся пять прав и купит одну акцию по подписной цене 40 руб., то общая стоимость приобретенных шести акций составит: 215 + 40 = 255 руб.

Средняя цена всех купленных им акций будет равна 42,5 руб. (255 руб.: 6). Таким образом, средняя цена покупки одной акции с использованием прав обойдется дешевле, чем приобретение акций по рыночной цене. Цену права (Рпр) можно определить по формуле

где Ра – рыночная цена акций; Рп – подписная цена; N – число прав, необходимых для приобретения одной дополнительной акции.

В нашем примере

………………………………………………….

ния) о наличии у них прав на приобретение дополнительных акций, или публикуется информационное сообщение в открытой печати в порядке, предусмотренном для информирования об общем собрании акционеров.

За счет того что права выпускаются как отдельная ценная бумага, они имеют самостоятельное хождение на фондовом рынке и их движение ни в коей мере не привязано к обращению акций. Права являются самостоятельным объектом купли-продажи и котируются на фондовом рынке в период, установленный до конца срока их действия. В течение этого периода инвестор может реализовать права путем приобретения акций по подписной цене.

Владелец прав может произвести с ними следующие операции:

■ реализовать их полностью или частично, т.е. купить дополнительное число акций по подписной цене;

■ продать права целиком или частично, чтобы получить денежные средства;

■ купить недостающие права для приобретения дополнительных акций;

■ купить, а затем продать права с целью извлечения прибыли от разницы в цене прав;

■ потерять все права, если не будет ничего предпринимать и срок действия прав закончится.