Документарные аккредитивы

Расчеты по аккредитивам являются удобной и надежной формой при выполнении различных торговых операций, в равной степени учитывающей интересы покупателей и поставщиков. В международных расчетах аккредитивные операции проводятся в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов (Париж, 1994). Эти правила определяют понятия и виды аккредитивов, способы и порядок их исполнения и передачи, обязательства и ответственность банков, требования к представляемым по аккредитивам документам и, кроме того, порядок их представления. Они обязательны к выполнению для банков и их клиентов, осуществляющих аккредитивные операции.

Аккредитив - это твердое обязательство банка выплатить продавцу товара (работ, услуг, предметов интеллектуальной деятельности) строго определенную денежную сумму в определенной валюте в оговоренные сроки при своевременном представлении в банк заранее оговоренных документов, подтверждающих отгрузку товаров (услуг и т.д.), и точном выполнении условий, предусмотренных аккредитивом.

При аккредитивной форме расчетов обязательство платежа наряду с импортером принимает на себя банк, который открывает аккредитив. Наличие корреспондентских отношений, по которым импортер и банк обязуются выполнять поручения друг друга для реализации аккредитивных обязательств, позволяют осуществлять

аккредитивные операции намного быстрее и удобнее как в части перечисления сумм, так и в части обмена информацией и решения всех возникающих в процессе проведения операций вопросов.

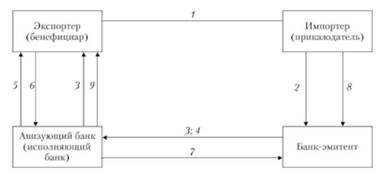

Рассмотрим порядок осуществления аккредитивной операции (рис. 4.7).

Рис. 4.7. Схема аккредитивной операции

1. Согласно контракту, заключаемому сторонами (экспортером и импортером), определяется форма расчетов за поставленный товар - документарный аккредитив. В разделе контракта, в котором фиксируются условия аккредитива, указывается: какой банк открывает аккредитив, через какой банк этот аккредитив должен быть авизован экспортеру. Кроме того, сторонами оговариваются вид аккредитива, перечень документов, представляемых экспортером для получения платежа, их характер, требования к оформлению и другие вопросы.

2. Покупатель-импортер направляет своему банку заявление на открытие аккредитива, в котором указываются все необходимые условия: в чью пользу, на какую сумму открывается аккредитив; где и каким образом он используется; отгрузку какого конкретного товара он покрывает; какие документы должны быть представлены; сроки отгрузки и отправки документов.

Импортера, который дает поручение на открытие аккредитива, называют приказодателем, а банк, открывающий аккредитив и действующий на основании инструкций приказодателя, является банком -эмитентом.

3. Извещение об открытии аккредитива, как и заявление, оформленные на стандартных бланках, направляются экспортеру-бенефициару, в пользу которого он открыт. Извещение называется "авизо бенефициару". При этом банк-эмитент направляет аккредитив бенефициару, как правило, через обслуживающий его банк, который в свою очередь осуществляет операцию авизования (извещение) аккредитива экспортеру, и называется авизующим банком.

4. Авизующий банк получает также свой собственный экземпляр аккредитивного письма (авизо авизующему банку), поскольку он уполномочен принимать от экспортера документы по аккредитиву, осуществлять их проверку и отсылку банку-эмитенту. В ряде случаев он назначается эмитентом исполняющим банком, т.е уполномочивается осуществлять платеж.

5. При получении аккредитива (авизо бенефициару) экспортер проверяет его на соответствие условиям аккредитива, зафиксированным в контракте. При отсутствии расхождений производит отгрузку товара. При наличии расхождений извещает свой банк об условном принятии аккредитива (или о его непринятии) и может затребовать от импортера внесения необходимых изменений в его условия.

6. При получении от перевозчика транспортных документов экспортер представляет их вместе с другими, требуемыми по условиям аккредитива документами в свой банк. Срок представления документов также определяется условиями аккредитива, по не позднее, чем через 21 день после отгрузки товара, а также не позднее даты истечения срока аккредитива.

7. Банк экспортера проверяет документы в срок не более 7 банковских дней (по внешним признакам). После этого банк экспортера (если он не имеет полномочий на оплату) указывает в своем сопроводительном письме, каким образом должна быть зачислена выручка.

8. При получении документов банк-эмитент проверяет их и одновременно взыскивает средства с импортера, дебетуя его счет или согласно условиям открытия аккредитива списывает с предварительно задепозированных на счете "суммы по аккредитивам" средств. После проверки документов банк-эмитент переводит сумму платежа банку-экспортеру.

9. Банк экспортера зачисляет выручку экспортеру.

10. Импортер с момента получения от банка-эмитента документов является владельцем товара.

Виды аккредитивов.

В международной практике существует множество разнообразных видов аккредитивов. Они могут классифицироваться по различным признакам.

По виду обязательства (по степени ответственности банка) аккредитивы подразделяют на отзывные и безотзывные. Согласно Унифицированным правилам и обычаям для документарных аккредитивов последние должны иметь указание об отзывности. Если таковое отсутствует, то аккредитив считается безотзывным.

Отзывной аккредитив может быть в любой момент изменен или аннулирован импортером или открывшим аккредитив банком. При этом согласия всех заинтересованных сторон не требуется, достаточно иметь сомнение в оплате импортером товарных документов.

Безотзывной аккредитив представляет собой твердое обязательство банка перед экспортером по выполнению содержащихся в аккредитиве платежных инструкций. Он не может быть изменен или аннулирован досрочно, без согласия и экспортера, и других заинтересованных сторон. Безотзывные аккредитивы могут быть подтвержденными и неподтвержденными.

Подтвержденный аккредитив более надежный, так как к ответственности банка, открывшего аккредитив, дополняется ответственность другого банка, его подтверждающего. Им может быть авизующий и фактически исполняющий аккредитив банк или третий банк. Если банк, который оплачивает аккредитив по поручению банка-эмитента, не принимает на себя какую-либо ответственность за оплату товарных документов, аккредитив является неподтвержденным.

По способу обеспечения денежными ресурсами различают покрытые и непокрытые аккредитивы. Если банк предварительно переводит и предоставляет в распоряжение исполняющего банка денежные средства (покрытие) в сумме аккредитива на срок действия обязательства банка-эмитента с условием возможности их использования для выплат по аккредитиву, то данный аккредитив является покрытым. Если покрытие не предоставляется, то это - непокрытый аккредитив. В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю его сумму с ведущегося у него счета банка-эмитента. При этом покрытие аккредитива, т.е. предоставление в распоряжение исполняющего банка денежных средств для его оплаты, может обеспечиваться путем кредитования на сумму аккредитива корреспондентского счета исполняющего банка в банке-эмитенте или другом банке и путем открытия банком-эмитентом в исполняющем банке депозитов покрытия или страховых депозитов.

По возможности переадресации аккредитивы бывают трансферабельные (переводные), или переадресуемые, и нетрансферабельные (непереводные), или непереадресуемые. Если экспортер не является поставщиком продукции и имеет желание, чтобы часть платежей по аккредитиву была переведена в пользу субпоставщика, он договаривается об открытии в его пользу переводного аккредитива.

По возобновляемости бывают возобновляемые ("револьверные") и невозобновляемые аккредитивы. Когда сумма аккредитива по мере выплаты (за серию отгрузок товара или за одну отгрузку в пределах суммы аккредитива) автоматически возобновляется в пределах общего установленного лимита и срока действия аккредитива, аккредитив является "револьверным". Аккредитив бывает таковым в пределах срока и суммы.

В пределах срока предусматривается определенная сумма (лимит), в размере которой с аккредитива производятся выплаты. Особо оговаривается возможность использования в следующем периоде неиспользованного лимита.

В пределах суммы возобновляемость означает, что сумма аккредитива (лимит) восстанавливается по мере использования в течение определенного, установленного договором, срока. Как правило, в таких аккредитивах устанавливается предельная сумма.

Особая разновидность аккредитива - аккредитивы "с красной оговоркой". Таковую может иметь любой вид аккредитива (отзывной, безотзывной, подтвержденный и т.д.). Он предусматривает выплату исполняющим банком экспортеру авансов до определенной суммы, которые могут быть использованы бенефициаром для закупки и оплаты предназначенного для экспортера товара (перед его отгрузкой покупателю). Банк выдает аванс против представления экспортером "обязательства совершить отгрузку". Открывая данный вид аккредитива, банк-эмитент обязуется возмещать исполняющему банку суммы выплаченных авансов даже в том случае, если отгрузка не была совершена. Банками данный вид аккредитива рассматривается как необеспеченный кредит и выдается редко.

Способы исполнения аккредитива.

Существуют различные способы исполнения аккредитивов:

o оплата аккредитива путем платежа с отсрочкой - наиболее невыгодна для экспортера, так как он заинтересован в быстром получении экспортной выручки;

o исполнение аккредитива путем платежа по предъявлении - самый выгодный для экспортера и самый невыгодный для импортера способ исполнения, поскольку он связан с иммобилизацией средств;

o реализация аккредитива путем акцепта тратт, обеспечивающая экспортеру быстрый платеж, а импортеру - отсрочку платежа;

o реализация аккредитива путем негоциации, обеспечивающая экспортеру быстрый платеж, а импортеру - отсрочку платежа, но при этом возникает риск возможного отказа банка-эмитента от платежа вследствие расхождения в документации.

Таким образом, расчеты с использованием аккредитивов учитывают интересы как экспортера, так и импортера. Для аккредитива характерно твердое и надежное обеспечение платежа, полученное обычно до начала отгрузки. Он обеспечивает гарантии импортеру на получение товара при том, что банк не отслеживает само движение товара, но строго контролирует его отгрузку. Осуществление платежа по аккредитиву не связано с согласием покупателя на оплату товара. Экспортер может получить платеж в максимально короткий срок (до прибытия товара в пункт назначения). Экспортер может оформить под залог аккредитива кредит в банке (это особенно важно, если поставщик является торговым посредником). Предъявляя жесткие требования к оформлению документов (на соответствие условиям аккредитива), банки защищают интересы импортеров, так как действуют на основании их инструкций.

Недостатки аккредитивной формы связны с тем, что это сложная форма расчета, имеет сложный документооборот и требует профессиональных навыков всех участников расчетов, в том числе и высокой квалификации сотрудников банков. Аккредитивы отличает высокая стоимость расчетов во внешнеторговых операциях. Как правило, плата за аккредитив назначается в виде фиксированного процента от суммы аккредитива за любые операции: открытие, авизование, подтверждение, прием и проверку документов по аккредитиву, пролонгацию его действия и т.д.

В настоящее время в международных расчетах российские экспортеры и импортеры чаще всего используют расчеты с помощью банковского перевода и в значительно меньшей степени - инкассо и аккредитивы. Однако со становлением цивилизованного рынка в России и повышением профессионализма его участников в дальнейшем будут использоваться преимущества всех форм международных расчетов.