Документальное оформление использования материалов

Основным направлением использования материалов является расход их на производственные нужды. Первостепенной задачей учета на этом этапе является осуществление действенного контроля над эффективным использованием этих активов путем установления соответствующих процедур по нормированию расхода отдельных наименований МПЗ, как общеотраслевого назначения, так и применяющихся при сложившейся на данном предприятии технологии и организации производства.

Отпуск материалов в производство осуществляется с общезаводских складов или непосредственно из цеховых кладовых на рабочие места, исходя из установленных норм согласно технологическим картам на отдельные виды изготавливаемой продукции и планируемых объемов ее выпуска.

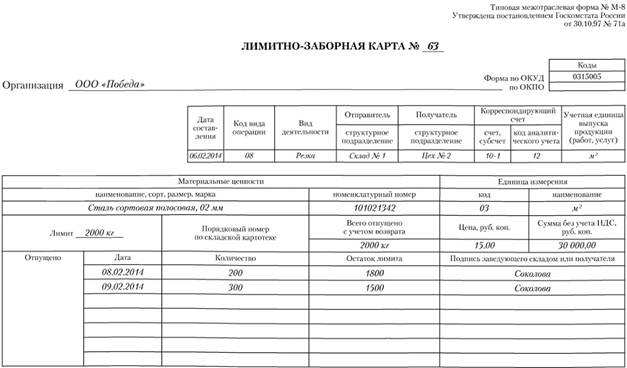

Первичными документами по расходу материально-производственных запасов являются: лимитно-заборная карта (форма № М-8), требование-накладная (форма № М-11) и накладная на отпуск материалов на сторону (форма № М-15). Образцы документов с примерами заполнения мы приведем ниже.

Лимитно-заборная карта выписывается экономической или другой службой организации (например, отделом снабжения), на которую возложено лимитирование отпуска материалов, в двух или трех экземплярах. Один экземпляр передается на склад, а другой – цеху-потребителю. Третий экземпляр (если он выписывается) остается в тех подразделениях организации, которые осуществляют оперативный контроль над правильностью расхода МПЗ (экономическая служба, отдел снабжения и пр.).

Допускается вариант, при котором отпуск материалов отражается непосредственно в карточке учета материалов (форма № М-17) за подписью работника участка или цеха. В таком случае лимитно-заборная карта выписывается в одном экземпляре, в котором расписывается работник склада, а лимит отпуска может указываться, кроме того, и в самой карточке складского учета. В зависимости от ситуации на рынке и финансовой устойчивости организации данный документ выписывается на месяц или более продолжительный период (квартал, полугодие). В последнем случае отпуск материалов за месяц сопровождается выдачей месячного отрывного талона, который является основанием для составления материального отчета цеха за месяц.

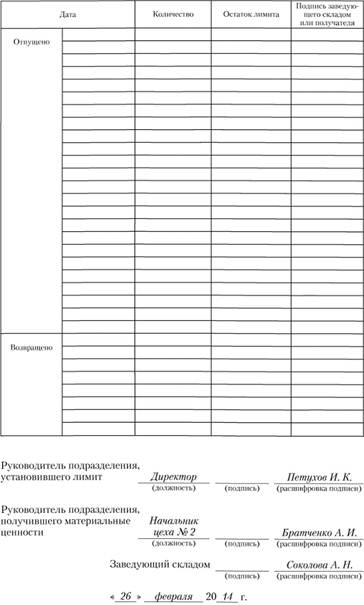

При каждом получении материалов на складе представитель цеха расписывается в экземпляре лимитно-заборной карты склада, а работник склада – в экземпляре цеха с указанием в обоих экземплярах даты, количества отпущенных материалов и нового остатка материалов. Лимит отпуска на отчетный период устанавливается с учетом производственной программы цеха и норм расхода материалов на единицу планируемой к выпуску продукции.

После использования лимита склад сдаст лимитно-заборную карту в бухгалтерию. Возврат неиспользованных материалов из производства записывается в карту без составления дополнительных документов.

При отсутствии на складе материала соответствующего наименования и замене его на другой или в случае допущенного брака, перевыполнения производственной программы и необходимости дополнительного сверхлимитного отпуска материалов цех представляет письменное объяснение администрации предприятия. По результатам рассмотрения сложившейся ситуации в случае принятия решения об отпуске может быть увеличен лимит или произведена замена материалов. В случае замены, кроме того, в лимитнозаборной карте будет сделана запись: "Замена, см. требование-накладную №_____от “____”__________20___г.".

Во всех таких случаях необходимо обобщать по каждому отчетному периоду результаты отклонений в расходе материалов относительно установленных норм в целях выявления причин и виновников (инициаторов) отклонений. Наряду с указанным методом документирования отклонений от норм расхода материалов в практике работы организаций получили распространение и другие методы оперативного контроля: инвентарный метод и метод учета партионного раскроя материалов. Каждый из них применяется с учетом сложившейся технологии и организации производства па конкретном предприятии.

Инвентарный метод предусматривает организацию учета наличия и движения материалов по каждому виду и номенклатурному номеру в разрезе отдельных участков и цехов. Расход материалов за отчетный период по каждому структурному подразделению исчисляется исходя из стоимости поступивших в отчетном периоде материалов с учетом корректировки переходящих остатков на начало отчетного периода (+) и на конец данного периода (-), подтвержденных результатами инвентаризации. Вся эта информация обобщается в отдельном материальном отчете структурного подразделения и в конце месяца передастся в бухгалтерию вместе с объяснениями его руководителя о причинах отклонений от действующих норм и принятых мерах по исключению непроизводительного расхода отдельных наименований материалов в будущем.

Партионный метод раскроя материалов получил наибольшее применение в машиностроении, швейной промышленности. Его ОГЛАВЛЕНИЕ определяет то, что результат раскроя относительно утвержденных норм устанавливается по каждой партии поступивших материалов в переработку. Вся информация об этом формируется в первичном учетном документе "Раскройный лист" или "Раскройная карта".

Требование-накладная выписывается при операциях внутреннего перемещения материалов между структурными подразделениями или материально ответственными лицами, возврате из производства неизрасходованных материалов и т.п. Оно оформляется в двух экземплярах: для цеха-сдатчика и склада. В дальнейшем оба экземпляра передаются в бухгалтерию в целях текущего учета движения МПЗ.

На отдельные наименования МПЗ (остродефицитные, дорогостоящие) администрация по представлению главного бухгалтера разрабатывает особый порядок отпуска их на производственные и иные нужды. При этом могут применяться иные, отличные от унифицированных форм первичные документы при распространении на них особых правил оформления. Такой порядок должен быть утвержден приказом (распоряжением) руководителя организации.

В организациях с незначительным количеством операций по приходу и расходу материалов учет их движения целесообразно отражать на складе непосредственно в карточках учета материалов без выписки необходимых оправдательных документов. В таком случае работник цеха при получении материалов расписывается в данной карточке, а в лимитно-заборной карте цеха – кладовщик.

Отпуск материалов структурным подразделениям, находящимся за пределами территории организации, а также сторонним потребителям в соответствии с заключенными договорами или другими документами оформляется накладной на отпуск материалов на сторону. Она выписывается в двух экземплярах, один из которых передается на склад как основание для отпуска, а другой – получателю.

В целях обеспечения надлежащего контроля над оформлением операций по движению материалов первичные учетные документы должны быть заранее пронумерованы либо такая процедура должна осуществляться в момент выписки документа. Важно, чтобы нумерация документов исключала применение повторяющихся номеров в течение отчетного года. Такая методика усиливает контрольные функции бухгалтерской службы на предприятии. Она позволяет в ходе дальнейшей обработки первичных учетных документов правильно распределить стоимость отпущенных в производство и на другие цели материалов по видам изготовленной продукции, выполненных работ или оказанных услуг и статьям расходов.

Итоговым документом, подтверждающим расход материалов в организации, является сводная ведомость расхода материалов. В ней в разрезе структурных подразделений и организации в целом указывается расход МПЗ (включая транспортно-заготовительные расходы) по объектам калькуляции, статьям расходов и в целом по счетам учета затрат.

Оборотная сторона формы № М-8

Оборотная сторона формы № М-11