Доходы, расходы и сбалансированность бюджета

Государственные и муниципальные доходы – это часть национального дохода, обращаемая в процессе его распределения и перераспределения в собственность и распоряжение государства с целью создания финансовой основы, необходимой для финансирования деятельности государства и органов местного самоуправления. В состав государственных доходов включаются также и доходы государственных и муниципальных предприятий, часть ресурсов домашних хозяйств и другие источники. Преобладающей частью государственных доходов являются доходы государственного бюджета.

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета. Эти средства поступают в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления. Источники финансирования дефицита бюджета являются не доходными, а балансирующими статьями бюджета.

Доходы бюджетов по принципу их изъятия делятся на налоговые, неналоговые и безвозмездные поступления (трансферты).

К неналоговым доходам относятся доходы от платных услуг, оказываемых бюджетными учреждениями, доходы от продажи и использования государственного или муниципального имущества, межбюджетная финансовая помощь, штрафы, конфискации, компенсации (доходы в виде штрафных санкций, полученные в результате применения мер административной, уголовной и гражданско-правовой ответственности, компенсации и средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, доходы, полученные от продажи конфискованного имущества правонарушителей).

Основное место в доходах бюджета и по объему, и по значению занимают, безусловно, налоговые доходы бюджетов. В структуре российского консолидированного бюджета налоги занимают 54–55%. Это сходно с местом налоговых доходов в бюджетах многих стран (Германия, США, Франция, Австрия, Турция, Польша). Но в иных странах доля налоговых доходов выше – 60–80% (Китай, Австралия, Аргентина, Италия, Великобритания, Канада).

Налоговые доходы – это предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы, взимаемые за нарушение налогового законодательства. Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Доходы бюджета администрируются (собираются) Федеральной налоговой службой, Федеральной таможенной службой и Росимуществом. На их долю приходится соответственно 43, 55 и 2% сбора всех доходов.

Приведем виды налогов, администрируемых Федеральной налоговой службой РФ (табл. 4.1).

Таблица 4.1. Виды налогов и сборов в Российской Федерации

|

Федеральные |

Региональные |

Местные |

|

Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и объектами водных биологических ресурсов Государственная пошлина |

Налог на имущество организаций Транспортный налог Налог на игорный бизнес |

Земельный налог Налог на имущество физических лиц |

Существуют также специальные налоговые режимы: упрощенная система налогообложения, учета и отчетности, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, патентная система налогообложения, система налогообложения для сельскохозяйственных товаропроизводителей, налогообложение при выполнении соглашений о разделе продукции.

При изучении доходов бюджетов следует понимать, что на уровне субъектов РФ и муниципальных образований выделяются собственные доходы бюджета. Это налоговые, неналоговые доходы и безвозмездные поступления, непосредственно зачисляемые в эти бюджеты по бюджетному законодательству. Они формируются за счет доходов от федеральных, региональных и местных налогов и сборов, части прибыли государственных и муниципальных предприятий, безвозмездных трансфертов (кроме субвенций) и иных источников. К собственным источникам не относятся средства, полученные из вышестоящих бюджетов на осуществление делегированных полномочий, – субвенции.

Таким образом, доходы расщепляются по уровням бюджетной системы. Это позволяет сбалансировать бюджеты разных уровней, определяет их устойчивость. Нормативы распределения налоговых доходов между уровнями бюджетной системы РФ устанавливаются законом о бюджете на конкретный год. К примеру, НДС полностью направляется в федеральный бюджет; налог на имущество организаций, транспортный налог – в бюджеты субъектов РФ; налог на доходы физических лиц – в консолидированные бюджеты субъектов РФ – 70%, в местные бюджеты – 30%, в том числе в бюджеты поселений –10%, муниципальных районов – 20%.

В перспективе прогнозируется постепенное понижение доходов бюджетной системы: к 2030 г. они сократятся с 37 до 30% ВВП. Это объясняется прогнозируемым снижением в экономике доли нефтяного сектора, для которого характерна высокая налоговая нагрузка. Среднесрочный прогноз доходов представлен в табл. 4.2.

Таблица 4.2. Динамика доходов бюджетной системы, % ВВП

|

Показатели |

2009 г. |

2010 г. |

2011г. |

2012 г. |

2013 г. |

Прогноз |

||

|

2014 г. |

2015 г. |

2016 г. |

||||||

|

Доходы федерального бюджета |

16,1 |

18,4 |

20,8 |

20,5 |

19,3 |

18,2 |

18,0 |

17,4 |

|

Доходы всей бюджетной системы |

34,3 |

34,7 |

38,9 |

38,0 |

36,9 |

35,1 |

34,9 |

34,4 |

Специфика российской экономики состоит в том, что значительную часть доходов бюджета составляют так называемые нефтегазовые доходы, образуемые в соответствующем секторе экономики. С середины 2000-х гг. они стали учитываться и планироваться отдельно, что породило понятия "нефтегазовый бюджет", "нефте- и ненефтегазовый дефицит бюджета". За последнее десятилетие зависимость экономики и бюджета страны от нефтегазовых доходов существенно выросла.

Доходы от производства, добычи и экспорта нефти – это весомое, при сохранении благоприятной внешнеэкономической конъюнктуры, пополнение бюджета. Нефтегазовый сектор обеспечивает примерно 2/3 российского экспорта, половину поступлений в федеральный бюджет. Доходы от нефти в 1990 г. составляли 23,5 млрд долл., в 2000 г. – 52 млрд долл., в 2008 г. – 310 млрд долл., в 2012 г. – 346 млрд долл. (исторический максимум). Если в 2000 г. доля нефтегазовых доходов в доходах федерального бюджета составляла пятую часть, к 2004 г. она выросла до 30%, то в 2012 г. нефтегазовые доходы составили более половины от всех доходов.

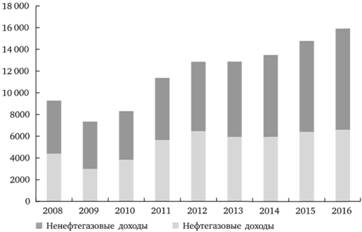

На рис. 4.4 показаны динамика нефте- и ненефтегазовых доходов в 2008–2013 гг. и прогноз до 2016 г.

Рис. 4.4. Динамика доходов федерального бюджета, млрд руб.

Нынешние цены на нефть являются самыми высокими за последние 150 лет (с 1864 г.). Однако конъюнктура изменчива. При колебаниях среднегодовых мировых цен на нефть за последние 10 лет от 24 до 109 долл. за баррель нефтегазовые доходы федерального бюджета изменялись в пределах от 4,3 до 10,9% ВВП. Подсчитано, что снижение цены нефти марки Urals на 10% приводит к уменьшению доходов федерального бюджета на 1,1% ВВП.

Интересы сбалансированного устойчивого роста требуют структурной перестройки экономики и снижения конъюнктурной зависимости бюджета от цен на нефть. Это одна из главных системных бюджетных задач в среднесрочной перспективе. В 2014–2018 гг. сокращение нефтяной зависимости потребует ежегодных дополнительных расходов в размере 1,5% ВВП.

Ожидается, что доля нефтегазового сектора в валовом продукте вследствие диверсификации экономики и падения темпов добычи сократится с 22% в 2010 г. до 14% в 2025 г. Следом упадут и доходы от продажи нефти и газа: с 8,9% ВВП в 2013 г. до 3,8% ВВП к 2030 г.

Однако это длительный инерционный процесс. По среднесрочным прогнозам, доля нефтегазовых доходов в доходах бюджета и в отношении к ВВП значительно не сократится (табл. 4.3).

Таблица 4.3. Динамика нефтегазовых доходов федерального бюджета

|

Показатели |

2012 г. |

2013 г. |

Прогноз |

||

|

2014 г. |

2015 г. |

2016 г. |

|||

|

Доходы, всего, % к ВВП |

20,7 |

19,3 |

18,2 |

18,0 |

17,4 |

|

Нефтегазовые доходы, % к ВВП |

10,5 |

8,9 |

8,0 |

7,8 |

7,2 |

|

Доля нефтегазовых доходов в общем объеме доходов, % |

50,4 |

46,1 |

44,1 |

43,4 |

41,4 |

Более подробные прогнозные ориентировки по нефтяным доходам (налог на добычу полезных ископаемых, таможенные пошлины по нефтепродуктам и газу) и традиционным доходам (налог на добавленную стоимость, налог на прибыль, акцизы) представлены в табл. 4.4.

Таблица 4.4. Прогноз доходов федерального бюджета, млрд руб.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

||||

|

закон |

% к ВВП |

прогноз |

% к ВВП |

прогноз |

% к ВВП |

прогноз |

% к ВВП |

|

|

Нефтегазовые доходы В том числе: |

5925,5 |

8,9 |

5944,5 |

8,0 |

6404,9 |

7,8 |

6586,7 |

7,2 |

|

НДПИ |

2339,9 |

3,5 |

2437,9 |

3,3 |

2548,7 |

3,1 |

2605,5 |

2,9 |

|

Таможенные пошлины |

3585,6 |

5,4 |

3506,6 |

4,7 |

3856,2 |

4,7 |

3981,2 |

4,3 |

|

Ненефтегазовые доходы В том числе: |

6940,4 |

10,4 |

7541,0 |

10,2 |

8362,6 |

10,2 |

9321,4 |

10,2 |

|

Налог на прибыль |

445,4 |

0,7 |

440,7 |

0,6 |

477,9 |

0,6 |

536,6 |

0,6 |

|

НДС |

4098,8 |

6,2 |

4445,7 |

6,0 |

5042,5 |

6,2 |

5743,5 |

6,3 |

|

Акцизы |

573,8 |

0,9 |

727,5 |

1,0 |

857,4 |

1,0 |

1032,6 |

1,1 |

|

НДПИ (без нефтегазовых доходов) |

18,4 |

0,0 |

20,8 |

0,0 |

22,5 |

0,0 |

23,8 |

0,0 |

|

Таможенные пошлины (без нефтегазовых доходов) |

701,0 |

1,0 |

704,8 |

0,9 |

718,9 |

0,9 |

721,4 |

0,8 |

|

Прочие ненефтегазовые доходы |

1103,0 |

1,6 |

1201,5 |

1,7 |

1243,4 |

1,5 |

1263,5 |

1,4 |

Основная часть прогнозируемых доходов (более 90%) будет обеспечена поступлениями по налогу на добавленную стоимость (33–35%), таможенным пошлинам (32–33%), налогу на добычу полезных ископаемых (18%) и акцизам (5–6%).

В среднесрочной перспективе в связи с изменениями в законодательстве ожидается как увеличение, так и уменьшение разных видов доходов бюджета. Индексация акцизов на нефтепродукты, газ, бензин, автомобили и табачные изделия, увеличение средневзвешенных ставок импортного тарифа и поступлений вывозных таможенных пошлин увеличит доходы федерального бюджета. В целом по этим направлениям ожидается увеличение доходов бюджета: в 2014 г. – на 142,8 млрд руб. (0,2% к ВВП), в 2015 г. – на 197,3 млрд руб. (0,2% к ВВП), в 2016 г. – на 389,8 млрд руб. (0,4% к ВВП).

Правительство в ходе бюджетного планирования всегда стремится изыскивать дополнительные доходы. В частности, это доходы дивидендов по государственным пакетам акций, доходы от приватизации[1] крупных компаний; в ближайшей перспективе это продажа субблокирующих, блокирующих и неконтрольных пакетов акций компаний "Аэрофлот", "Шереметьево", "Роснефть", "Ростелеком", ряда других предприятий и банков. Приватизация федерального имущества пополнит бюджет в 2013 г. на 427,7 млрд руб., в 2014 г. – на 230,8 млрд руб., в 2015 г. – на 445,1 млрд руб., в 2016 г. – на 250,0 млрд руб. Важно и то, что приватизация способствует повышению конкурентоспособности экономики.