Лекция 4. Доходы бюджетов и порядок их формирования

Доходы бюджета создают материальную основу существования самого государства, используются для покрытия потребностей в средствах, для выполнения возложенных на него функций. Они рассматриваются как фактор, влияющий на совокупное потребление путем оказания влияния на уровень доходности социальных групп и виды деятельности. Доходы бюджета воздействуют на хозяйственную активность, на объемы выпускаемой продукции и техническое оснащение производства, на равновесие цен, на отраслевое и территориальное размещение инвестиций.

Регулирующие возможности бюджетных доходов имеют определенные пределы. Высокий уровень изъятия денежных средств у предприятий и населения ведет к падению хозяйственной активности, уменьшению потребительских расходов, снижению совокупного спроса на рынке, что, соответственно, способствует падению объемов выпускаемой продукции, повышению цен, уменьшению реально произведенного валового национального продукта. Тем не менее, необходимость увеличения доходов бюджетов является важным направлением деятельности любого государства.

Доходы бюджета выражают экономические отношения, возникающие в процессе формирования основного общегосударственного фонда денежных средств между государством, предприятиями, учреждениями, организациями и гражданами и имеют специфическое общественное назначение, связанное с мобилизацией денежных средств в распоряжение государства.

Формой проявления этих отношений выступают различные виды платежей предприятий, организаций и населения в бюджет, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране бюджетным и налоговым законодательством, в распоряжение органов государственной власти и служат для обеспечения их функций. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости ВВП, а с другой - выступают объектом дальнейшего перераспределения.

Доходы бюджетов формируются в соответствии с бюджетным законодательством РФ, законодательством о налогах и сборах и законодательством об иных обязательных платежах. Доходы от федеральных налогов и сборов, региональных и местных налогов, иных обязательных платежей зачисляются на счета органов Федерального казначейства для их распределения между федеральным бюджетом, бюджетами субъектов РФ, местными бюджетами, а также бюджетами государственных внебюджетных фондов в соответствии с кодами бюджетной классификации. Денежные средства считаются поступившими в доходы соответствующего бюджета с момента их зачисления на единый счет этого бюджета.

Основными направлениями налоговой политики государства и формирования доходов на 2011-2013 гг. являются:

o обеспечение роста доходов за счет улучшения администрирования уже существующих налогов;

o обеспечение условий инновационного развития экономики: мотивирование производства новых товаров, работ (услуг) и стимулирование спроса на них.

Для решения этих задач необходимо поддержать компании, где интеллектуальный труд является основным; создать дополнительные условия для активизации инновационной деятельности; стимулировать осуществление инновационной деятельности в инновационном центре "Сколково"; стимулировать энергосбережение и рациональное использование природных ресурсов; привлекать частные инвестиции в системы здравоохранения и образования; обеспечить бесперебойную и эффективную работу по реализации договоренностей, достигнутых в рамках таможенного союза, по вопросам администрирования косвенных налогов и распределения между странами - членами таможенного союза ввозных таможенных пошлин.

Доходы бюджетов образуются за счет налоговых, неналоговых видов доходов и безвозмездных перечислений.

Налоги и сборы представляют собой часть национального дохода, мобилизуемого в определенной доле в федеральный бюджет и бюджеты субъектов РФ. Все налоги делятся на прямые и косвенные.

Прямые налоги - это непосредственное (прямое) изъятие части доходов налогоплательщика (налог с населения, налог на прибыль организаций и др.).

Косвенные налоги - это налоги, взимаемые в ценах товаров и услуг (налог на добавленную стоимость, акцизы, таможенные пошлины и др.).

Налоги считаются уплаченными доходами соответствующего бюджета, бюджета государственного внебюджетного фонда с момента, определяемого налоговым законодательством РФ, т.е. с момента дачи налогоплательщиком поручения кредитной организации о перечислении денежных средств в бюджет соответствующего уровня при наличии средств на счете плательщика.

Неналоговые доходы и иные поступления считаются уплаченными в бюджет с момента списания денежных средств со счета плательщика в кредитной организации.

Денежные средства считаются зачисленными в доход соответствующего бюджета, бюджета государственного внебюджетного фонда с момента совершения Банком России или кредитной организацией операции по зачислению (учету) денежных средств на счет органа, исполняющего бюджет.

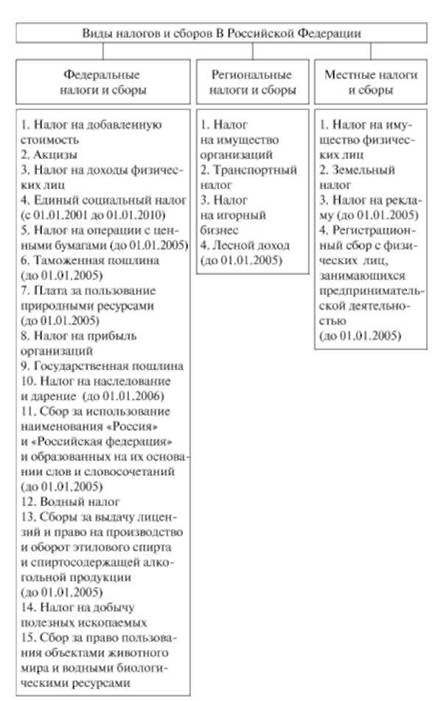

Виды налогов и сборов, взимаемых на территории РФ, представлены на рис. 4.1.

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

К неналоговым доходам бюджетов относятся:

o доходы от использования имущества, находящегося в государственной или муниципальной собственности;

o доходы от продажи имущества, находящегося в государственной или муниципальной собственности;

o доходы от платных услуг, оказываемых бюджетными учреждениями;

o средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда;

o средства самообложения граждан и др.

К доходам бюджетов от использования имущества, находящегося в государственной или муниципальной собственности, относятся:

o доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества;

o средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центральном банке РФ и в кредитных организациях;

Рис. 4.1. Виды налогов и сборов в Российской Федерации

o средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности в залог, в доверительное управление;

o плата за пользование бюджетными кредитами;

o доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям;

o часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей и др.

К собственным доходам бюджетов относятся:

o налоговые доходы и неналоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах;

o доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций.

К безвозмездным поступлениям относятся:

o межбюджетные трансферты;

o дотации и субсидии из других бюджетов бюджетной системы РФ;

o субвенции из федерального бюджета и (или) из бюджетов субъектов РФ;

o безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ в виде дотаций, субвенций, субсидий и др.

Дотации - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования.

Субсидии - предоставляются юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг на безвозмездной и безвозвратной основе в целях возмещения затрат или недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

Субвенции - межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях финансового обеспечения расходных обязательств субъектов РФ и (или) муниципальных образований, возникающих при выполнении полномочий РФ, переданных для осуществления органам государственной власти субъектов РФ и (или) органам местного самоуправления в установленном порядке.

Перечисленные методы предоставления средств лишены стимулирующих свойств и создают у административно-территориальных образований иждивенческое настроение. Однако, как способ наделения территориальных бюджетов необходимыми средствами их исключить нельзя, так как это приведет к многократным кассовым разрывам и необходимости обращения за ссудой в вышестоящий бюджет.