Вторая концепция эффекта финансового левериджа. Финансовый риск

Эффект финансового левериджа можно также трактовать как возможное изменение чистой прибыли компании вследствие изменения операционной прибыли до выплаты процентов за кредит и налога на прибыль. Таким образом, финансовый леверидж характеризует относительную чувствительность чистой прибыли компании к изменению операционной прибыли, а также расходов финансового характера (проценты за кредит, налоги).

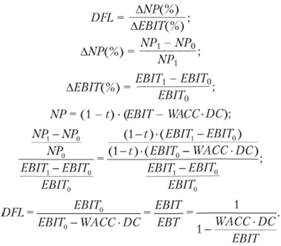

Финансовый леверидж (рычаг) показывает, на сколько процентов изменяется чистая прибыль при изменении прибыли до налогообложения и выплаты процентов на 1% (при неизменной структуре капитала):

В приведенных формулах индекс "0" означает предыдущий период, "1" – текущий период.

С учетом налогового законодательства РФ, в частности ст. 269 НК РФ, формула для расчета финансового левериджа будет иметь вид

где RR – нормируемый коэффициент признания процентов в составе расходов в соответствии со ст. 269 НК РФ (с 1 января 2011 г. – 1,1).

При оценке финансового левериджа необходимо также учитывать иные особенности налогового законодательства в части отнесения некоторых обязательных платежей на прибыль после налогообложения. В данном случае формула будет иметь следующий вид:

где ЕР – обязательные платежи, относимые на прибыль после налогообложения (или на увеличение убытков).

Таким образом, чем больше проценты по заемному капиталу и чем меньше прибыль, тем больше сила финансового рычага (левериджа) и тем выше финансовый риск.

Соответственно, чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с предприятием:

1) возрастает риск не возврата кредита и процентов по нему

2) возрастает риск падения дивиденда и курса акций для инвестора.

Вторая концепция финансового рычага (в отличие от первой) не отвечает на вопрос о безопасной величине и условиях формирования рациональной структуры собственных и заемных средств предприятия.

Следует отметить, что в современных российских условиях при рассмотрении размера и порядка выплаты дивидендов следует поднимать более широкий круг вопросов, связанных с выплатой дохода собственникам бизнеса на принадлежащий им капитал. В силу особенностей налогообложения выплата указанного дохода может принимать различные формы, что, однако, не изменяет ее экономической сущности. Аналогичное замечание можно сделать и в отношении курсовой стоимости акций.

Рациональная структура капитала предприятия

Одной из важнейших проблем финансового менеджмента является формирование рациональной структуры капитала предприятия в целях финансирования необходимых объемов расходов и обеспечения желательного уровня доходов.

Определение рациональной структуры источников средств и разработка рациональной эмиссионной и дивидендной политики в значительной степени зависят от чистой рентабельности собственных средств предприятия и нормы распределения прибыли на дивиденды.

Выделяют два источника финансирования текущей деятельности:

1) внешнее (за счет заимствований и дополнительный эмиссии акций);

2) внутреннее (за счет вкладов собственников на увеличение уставного капитала, нераспределенной прибыли и амортизационного фонда).

Внешнее и внутреннее финансирование тесно взаимосвязаны, однако внешнее долговое финансирование не должно подменять привлечение и использование собственных средств, поскольку именно собственные средства способствуют развитию предприятия, обеспечивают необходимый уровень самостоятельности и финансовой устойчивости, а также обеспечивают стабильность взаимоотношений предприятия со всеми субъектами рынка, включая кредиторов.

При формировании необходимого размера капитала предприятия следует в первую очередь учитывать минимально допустимый размер его уставного капитала (например, для обществ с ограниченной ответственностью он составляет 10 000 руб.), а также факторы, определяющие требуемый размер капитала исходя из масштабов деятельности и уровня деловой активности предприятия.

Недостаточный объем капитала не дает возможность руководству предприятия обеспечить требуемые объемы операционной деятельности, а также значительно снижает возможности инвестирования в развитие и диверсификацию деятельности предприятия.

Избыточность объема капитала определяется неспособностью обеспечить требуемый уровень его доходности, что свидетельствует о неэффективном использовании капитала. В связи с этим определение общей потребности в капитале предприятия носит оптимизационный характер и направлено на обеспечение максимальной доходности от привлекаемых средств с учетом имеющихся инвестиционных возможностей. Оптимизация общей потребности в капитале создаваемого предприятия представляет собой процесс расчета реально необходимого объема финансовых средств, которые могут быть эффективно использованы в текущих условиях инвестирования.

Порядок финансирования бизнеса определяет принципиальные подходы к формированию структуры капитала, конкретные методы его привлечения, состав участников и кредиторов, уровень финансовой независимости и ряд других важных параметров финансово-хозяйственной деятельности предприятия.

При формировании структуры капитала предприятия рассматриваются обычно две основные схемы его финансирования

1. Полное самофинансирование. Предусматривает формирование капитала предприятия исключительно за счет собственных средств. Такая схема финансирования, характеризуемая в зарубежной практике термином "финансирование без левериджа", характерна лишь для первого этапа жизненного цикла предприятия, когда его доступ к заемным источникам капитала затруднен.

2. Смешанное финансирование. Предусматривает формирование капитала предприятия за счет как собственных, так и заемных средств, привлекаемых в различных соотношениях. При этом для обеспечения финансовой устойчивости и независимости бизнеса размер собственных средств должен превышать размер финансирования из внешних (заемных) источников.

На выбор схемы финансирования и конкретных источников формирования капитала оказывает влияние ряд объективных и субъективных факторов. Основными из них являются следующие.

1. Организационно-правовая форма предприятия. Этот фактор определяет в первую очередь формы привлечения собственного капитала путем непосредственного его вложения инвесторами в уставный фонд создаваемого предприятия или его привлечения путем открытой или закрытой подписки на его акции.

2. Отраслевые особенности деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов имеют обычно низкий кредитный рейтинг и вынуждены ориентироваться при формировании капитала на собственные источники его привлечения. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла (периода оборота оборотного капитала предприятия в днях). Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован заемный капитал, привлекаемый из разных источников.

3. Размер предприятия. Чем ниже этот показатель, тем в большей степени потребность в капитале на стадии создания предприятия может быть удовлетворена за счет собственных его источников, и наоборот.

4. Стоимость капитала, привлекаемого из различных источников. В целом стоимость заемного капитала, привлекаемого из различных источников, обычно ниже, чем стоимость собственного капитала. Однако в разрезе отдельных источников привлечения заемных средств стоимость капитала существенно колеблется в зависимости от ожидаемого рейтинга кредитоспособности создаваемого предприятия, формы обеспечения кредита и ряда других условий.

5. Конъюнктура рынка капитала. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала, привлекаемого из различных источников. При существенном возрастании этой стоимости прогнозируемый дифференциал финансового левериджа может достичь отрицательного значения (при котором использование заемного капитала приведет к убыточной операционной деятельности создаваемого предприятия).

6. Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или намечаемого использования создаваемым предприятием налоговых льгот по прибыли разница в стоимости собственного и заемного формируемого капиталов снижается. Это связано с тем, что эффект налогового щита при использовании заемных средств уменьшается. В этих условиях более предпочтительным является формирование капитала создаваемого предприятия за счет собственных источников. В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения капитала из заемных источников.

7. Мера принимаемого учредителями риска при формировании капитала. Неприятие высоких уровней рисков формирует консервативный подход учредителей к финансированию создания нового предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить в будущем высокую прибыль на вкладываемый собственный капитал, невзирая на высокий уровень риска нарушения финансовой устойчивости создаваемого предприятия, формирует агрессивный подход к финансированию нового бизнеса, при котором заемный капитал используется в процессе создания предприятия в максимально возможном размере.

8. Задаваемый уровень концентрации собственного капитала для обеспечения требуемого финансового контроля. Этот фактор определяет обычно пропорции формирования собственного капитала в акционерном обществе. Он характеризует пропорции в объеме подписки на акции, приобретаемые его учредителями и прочими инвесторами (акционерами).

Учет перечисленных факторов позволяет целенаправленно избирать схему финансирования и структуру источников привлечения капитала при создании предприятия.

Принятие решений о структуре капитала компании во многом основывается на оценке его стоимости. Модель оценки средневзвешенной стоимости капитала ( WACC) имеет вид

где rе – стоимость собственного капитала (в первую очередь дивиденды); ЕС (equity capital) – размер собственного капитала; СЕ (capital employed) – инвестированный в предприятие капитал (сумма собственного и заемного капитала); t – ставка налога на прибыль; rd – стоимость заемного капитала (проценты); DC (debt capital) – размер заемного капитала.

Следует отметить, что при определении стоимости капитала необходимо учитывать требования налогового законодательства в части признания тех или иных расходов, связанных с использованием капитала, при определении налогооблагаемой прибыли.

Так, например, проценты по кредитам могут быть приняты в составе расходов, учитываемых при оценке налога на прибыль, т.е. величина налоговой базы по налогу на прибыль уменьшается за счет признания этих расходов, соответственно величина чистых расходов (с учетом экономии по налогу на прибыль) по обслуживанию заемного капитала будет уменьшаться в (1 – t) раз. Представленное уменьшение чистых обязательств за счет налоговой экономии в финансовом менеджменте называется "налоговым щитом".

Пример 1. Размер совокупного капитала акционерного общества составляет 2 000 000 руб. При этом размер собственного капитала составляет 1 000 000 руб., размер заемного капитала – 1 000 000 руб. Размер дивидендов по собственному капиталу составляет 12%, средневзвешенная процентная ставка по привлеченным заемным средствам 14%. Ставка налога на прибыль 20%. Необходимо оценить средневзвешенную стоимость капитала компании.

Решение

Используем формулу

Таким образом, стоимость совокупного капитала составляет 11,6%, при этом необходимо отметить, что в связи с действием налогового щита стоимость заемного капитала составила 11,2% (14% (1 -0,2)).

Следует иметь в виду, что неоднородность структуры источников средств предприятия в значительной степени диктует объективное формирование конфликтных ситуаций, конфликтов интересов. Так, традиционно можно выделить группы интересов руководства предприятия, его собственников и кредиторов, не совпадающие между собой.

Рассмотрим основные группы конфликтов интересов через призму интересов акционеров (собственников) бизнеса.

1. Конфликт интересов руководителей и акционеров:

• руководители склонны к наращиванию своей доли в доходе предприятия (высокие зарплаты, представительские расходы и т.д.), что противоречит интересам акционеров;

• вкладывая в предприятие свой человеческий капитал, руководители становятся более чувствительными к изменчивости доходов и рисков предприятия, чем акционеры и, особенно, кредиторы, более легко диверсифицирующие свои активы. Соответственно, менеджеры обычно склонны к выбору менее рискованных для них проектов, что может не совпадать с интересами акционеров;

• руководство предприятием в силу специфики своей работы чаще ориентировано на краткосрочную перспективу и текущие задачи, в ущерб долгосрочной стратегии предприятия;

• руководство предприятия стремится максимально замкнуть на себя управление предприятием, в том числе в части, относящейся к компетенции акционеров (собственников).

Указанные противоречия сглаживаются и нейтрализуются через:

• систему контроля (система бухгалтерского учета, отчетности и аудита);

• участие акционеров в управлении;

• участие руководства предприятия в собственности;

• конкуренцию на рынке труда.

2. Конфликт интересов акционеров (собственников) и кредиторов:

• дивидендная политика. Увеличение дивидендов приуменьшении нераспределенной прибыли ведет к относительному снижению собственных средств предприятия по сравнению с заемными. К этому же результату ведут привлечение дополнительных заимствований и выпуск привилегированных акций. В результате интерес акционеров, связанный с увеличением получаемого ими дохода (в виде дивидендов), ростом финансового рычага и снижением риска на инвестированный капитал приходит в противоречие с интересами кредиторов: хорошем обеспечении заимствований собственным капиталом и текущей прибылью, остающейся в распоряжении предприятия:

• политика заимствований. При накоплении внешней задолженности более определенного предела (объективного и субъективного) акционеры склонны к ведению более рискованной политики управления проектами с целью максимизации прибыли, увеличивая финансовый рычаг и снижая относительный риск на акционерный капитал. Кроме того, акционеры и руководители получают возможность давления на кредиторов, фактически устанавливая очередность погашения задолженности в условиях ограниченной платежеспособности предприятия. В данной ситуации интересы акционеров и руководства могут совпадать или нет, но интересы кредиторов определенно ущемляются.

Однако данная ситуация определяется повышенным риском банкротства, в случае которого акционеры и руководство практически наверняка теряют все, а кредиторы – часть своих активов, вложенных в данное предприятие. В случае процедуры банкротства в выигрыше остаются стороны (руководители, собственники, кредиторы), которые инициировали и контролируют процедуру банкротства.

Дополнительным конфликтным аспектом также является различная политика заимствования, формирующая различную рыночную стоимость одних и тех же сумм задолженности. Традиционный пример: выпуск новой эмиссии облигаций на более льготных условиях, чем Назад, приводит к снижению курсовой стоимости облигаций предыдущей эмиссии. Пример из современной российской действительности: при определении ликвидности и стоимости долгов практически любого металлургического или машиностроительного предприятия важнейший вопрос – их происхождение. "Энергетические" или "ресурсные" долги стоят, например, как правило, существенно выше, чем долги по осуществленным подрядным работам, полученной продукции не основного профиля или бюджетные долги.

Указанные противоречия могут быть сглажены посредством:

• выпуска финансовых активов, которые позволяют держателям облигаций стать акционерами, т.е. собственниками (облигации, конвертируемые в акции, облигации с подписными купонами и т.п.).

• ограничения прав акционеров в области инвестиций, финансирования и распределения, фиксируемого в уставе и в учредительном договоре.

• проведения политики постоянного возобновления заемных средств, привлекаемых на краткосрочной основе для целей рефинансирования текущей задолженности.

Условия и возможности заимствования могут быть ограничены законодательством, нормативными актами (например, для банков), а также собственными учредительными документами субъекта предпринимательской деятельности.

Предприятие вне экстремальных условий не должно полностью исчерпывать свою заемную способность. Всегда должен оставаться резерв потенциала заимствования для покрытия возможных чрезвычайных расходов без превращения дифференциала финансового рычага в отрицательную величину и без снижения уровня финансовой устойчивости предприятия до критического уровня.

В российских условиях эффективная политика заимствований обусловлена рядом специфических факторов, определяющих рациональную структуру капитала, стоимость и сроки заимствований.

Для давно и стабильно работающих компаний новая эмиссия акций обычно расценивается как негативный сигнал, а привлечение заемных средств – как относительно нейтральный или благоприятный, в зависимости от того, насколько исчерпан запас заемной способности предприятия.

Выделяется четыре основных способа внешнего финансирования.

1. Закрытая подписка на акции (если она проводится между прежними акционерами, то, как правило, по заниженной по сравнению с рыночным курсом цене; при этом предприятие теряет возможный эмиссионный доход). Вариант закрытой подписки – капитализация выплачиваемых дивидендов в новые акции. Этот вариант характерен для нашей страны.

2. Открытая подписка на акции.

3. Привлечение заемных средств в форме кредита, займов, эмиссии облигаций, векселей и др.

4. Комбинация первых трех способов.

Если первый вариант неприемлем из-за недостатка средств у акционеров или их неготовности к его осуществлению, критерием выбора между вторым и третьим вариантами является сведение к минимуму риска утраты контроля над предприятием.

При этом следует всегда учитывать следующие правила, несоблюдение которых может привести к потере независимости предприятия либо к его фактическому и юридическому банкротству.

1. При незначительной EBIT (прибыли до налогообложения и выплаты процентов) в расчете на акцию (пай либо в процентах к капиталу собственников) дифференциал финансового рычага обычно отрицательный и чистая рентабельность собственных средств пониженная. В этом случае выгоднее наращивать собственные средства за счет эмиссии акций. Привлечение заемных средств дороже привлечения собственных. Однако возможны трудности с первичным размещением акций.

2. При значительной EBIT в расчете на акцию (пай либо в процентах к капиталу собственников) дифференциал финансового рычага положительный и чистая рентабельность собственных средств повышенная. В этом случае выгоднее и дешевле брать кредиты, чем наращивать собственные средства. В случае же принятия решения о привлечении по каким-либо причинам собственных средств следует извлекать эмиссионный доход (от продажи акций по цене выше номинала).

При выборе конкретных вариантов финансирования необходимо производить сравнительный анализ ROE (рентабельности собственных средств) при тех или иных вариантах структуры предприятия, а также определять пороговое (критическое) значение EBIT.

Пороговое (критическое) значение EBIT – это такое значение, при котором ROE одинакова как для варианта с привлечением собственных средств, так и с привлечением заемных средств, т.е. уровень эффекта финансового рычага равен нулю, что возможно либо за счет нулевого значения дифференциала (ROA = WACC), либо за счет нулевого плеча рычага в случае отсутствия внешних заимствований.

Пороговому значению EBIT соответствует пороговая (критическая) средневзвешенная ставка процента ( XVACC), совпадающая с уровнем рентабельности активов.

Наиболее общие факторы, существенно влияющие на формирование рациональной структуры средств предприятия, следующие.

1. Темпы наращивания оборота предприятия. Повышенные темпы роста оборота требуют повышенного финансирования, в составе которого, как правило, выгоднее использовать внешние источники с акцентом на заемные средства.

2. Стабильность динамики оборота. Предприятие со стабильным оборотом может себе позволить относительно большой удельный вес заемных средств в массивах и более значительные постоянные расходы.

3. Уровень и динамика рентабельности. Наиболее рентабельные предприятия имеют наибольший потенциал для самофинансирования и наибольший потенциал заимствования. Выбор вариантов для них определяется избираемой стратегией роста и приемлемым уровнем финансового риска.

4. Структура активов. Если предприятие располагает значительным количеством активов общего назначения, хорошо используемых в качестве обеспечения заимствований, ему проще использовать их повышенный объем и увеличивать эффект финансового рычага, чем предприятиям узкой специализации и не имеющих ликвидных реальных активов.

5. Тяжесть налогообложения и особенности налоговой политики предприятия. Чем выше уровень налоговой нагрузки и чем меньше возможностей использовать ускоренную амортизацию, тем более привлекательным для предприятия становится внешнее финансирование из-за отнесения части процента за кредит на себестоимость. Кроме того, в этом случае у предприятия острее встает вопрос о недостатке средств, и оно вынуждено обращаться к кредиту.

6. Отношение кредиторов к предприятию, в том числе сложившаяся конъюнктура финансового рынка (соотношение спроса и предложения, уровень цен на финансовые активы, степень конкуренции на финансовом рынке).

7. Рейтинги предприятия, его кредитная история и имидж.

8. Приемлемая степень риска для руководителей предприятия.

9. Стратегические целевые установки предприятия в контексте его реально достигнутого финансово-хозяйственного положения.

10. Состояние рынка кратко- и долгосрочных капиталов. При неблагоприятной конъюнктуре на рынке денег и капиталов часто приходится подчиняться обстоятельствам, откладывая до лучших времен формирование рациональной структуры источников средств.

11. Финансовая гибкость предприятия, определяющая его способность к быстрому реагированию на изменяющиеся внешние условия, направленная на формирование оптимальной структуры капитала и эффективное размещение финансовых активов для обеспечения максимальной рентабельности.

В итоге рациональная структура пассивов предприятия – это такое соотношение собственных и заемных средств, достигнутое и поддерживаемое в динамике в течение достаточно длительного периода с учетом всех релевантных факторов, которое позволяет получать наибольшую чистую рентабельность собственных средств при приемлемой степени совокупного риска.