Дивидендная политика и ее влияние на ценность компании

Дивидендная политика. Дивидендная политика - это решение вопроса о том, в каком режиме следует компании платить дивиденды - выплатить сейчас или реинвестировать прибыль, получить с нее доход, а затем выплатить дивиденды в большем объеме.

По вопросу о влиянии дивидендной политики на ценность компании известны четыре точки зрения:

o традиционная концепция;

o теория Модильяни - Миллера;

o теория клиентских предпочтений;

o теория иерархии.

Согласно традиционной концепции дивидендная политика - это разделение прибыли на распределяемую и капитализируемую части. Она оказывает влияние на важнейшие показатели предприятия, такие как дивиденд на акцию, коэффициент накопления, коэффициент выплаты дивидендов, а через них - на важнейшие ценовые показатели компании.

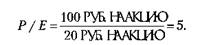

Кейс: обратимся к ситуации с АО "Робросс". Известны следующие данные по компании:

o чистая прибыль в год - 1000 млн руб.;

o количество голосующих акций - 50 млн;

o рыночная цена одной акции - 100 руб.

Кроме того, известно, что примерно половина чистой прибыли АО направляется на финансирование проектов модернизации и реновации. Показатели, на которые повлияет такая дивидендная политика компании, следующие:

o прибыль на акцию (EPS):

o коэффициент накопления (доля прибыли, не распределенной на дивиденды, в общей чистой прибыли компании): Ь = 50%, или 0,5;

o дивиденд па акцию:

o коэффициент выплаты дивидендов (доля прибыли, распределенной на дивиденды, в общей чистой прибыли компании):

o мультипликатор "цена к прибыли" (Р/Е):

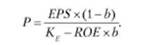

Каков механизм влияния дивидендной политики на курс акций компании? Рассмотрим модель Гордона для определения курса акции:

Ожидаемый дивиденд будущего года можно представить как

где EPS - прибыль на акцию, ожидаемая в следующем периоде времени.

Математически можно показать, что для компании, обладающей стабильным коэффициентом накопления Ь, финансируемой за счет собственного капитала и не выпускающей новые акции, внутренние возможности ежегодного прироста дивиденда можно найти в соответствии с формулой

где ROE - рентабельность собственного капитала компании. Отсюда

Из этой формулы видно, что при постоянстве b и ROE рыночную цену акции Р можно теоретически в упрощенных рассуждениях считать пропорциональной прибыли на акцию EPS. Этот вывод важен для нас, он пригодится в дальнейшем изложении.

Рассмотрим, как повлияет коэффициент накопления 6, отражающий, по мнению традиционалистов, дивидендную политику, на курс акции. При этом зададимся разными соотношениями k и ROE.

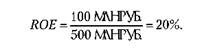

Кейс: вернемся к ситуации с ЛО "Робросс". Для анализа влияния коэффициента накопления на рыночную цепу акций компании воспользуемся моделью Гордона, предполагая, что выполняются все се допущения:

Из предыдущего примера известно, что по компании "Робросс" b -= 0,5; k = 20%; EPS=20 руб. на акцию; рентабельность собственного капитала равна отношению среднегодовой чистой прибыли (1000 млн руб.) к сумме собственного капитала (5000 млн руб.):

Отсюда рыночная цена одной акции составит

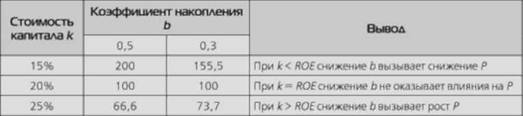

Рассмотрим значение рыночной цепы акции компании при различных значениях стоимости капитала & и коэффициента накопления Ь. Результаты расчетов представлены в табл. 4.15.

ТАБЛИЦА 4.15. Рыночная цена акции компании при различных значениях стоимости капитала

По результатам расчетов можно сделать следующие выводы: когда доходность собственного капитала предприятия выше требуемой, в него выгодно реинвестировать полученную прибыль (увеличивать Ь), когда ниже, - невыгодно. В последнем случае, чтобы поддержать инвестиционную привлекательность своих акций, их рыночную цену, такое низкорентабельное предприятие должно выплачивать большие дивиденды (т.е. снижение Ь будет повышать ценность такой фирмы). Другими словами, доходное предприятие ценится как объект вложения денег, низкодоходное - как источник свободных денег ("денежная корова").

Критика традиционных взглядов. Критики взглядов традиционалистов отмечают, что вопрос о реинвестировании прибыли в данном примере - не дивидендная, а инвестиционная политика, поскольку решается вопрос о выгодности вложения денег в недооцененный актив с высокой рентабельностью. В конечном итоге на решение о реинвестировании прибыли оказывает влияние именно то, что в компанию с аномально высокой доходностью (ЯОЕ > £) выгодно инвестировать средства, а из компании с относительно низкой доходностью (ЛОЕ < к) - извлекать деньги путем выплаты дивидендов. Приведем еще один пример.

Кейс: обратимся к ситуации с АО "Робросс". Предположим, руководство компании решает вопрос: отказаться от проекта А и направить на дивиденды весь денежный ноток нулевого периода или осуществить проект и выплатить дивиденды в уменьшенной сумме? Будем исходить из того, что все свободные денежные потоки компании принадлежат ее акционерам.

Если компания откажется от проекта в пользу дивидендов, благосостояние акционеров будет определяться денежным потоком корпорации без проекта А (табл. 4.16).

ТАБЛИЦА 4.16. Денежный поток АО "Робросс" без проекта А, млн руб.

|

Период |

0-й |

1-й |

2-й |

3-й |

4-й |

И т.д. |

|

СF |

100 |

100 |

100 |

100 |

100 |

100 |

Приведенная по ставке 20% годовых эта последовательность денежных выплат будет равна

у= 100 + 100:0,2 = 600 млн руб.

Если компания пойдет на осуществление проекта, денежные потоки для акционеров будут иными (табл. 4.17).

ТАБЛИЦА 4.17. Денежный поток АО "Робросс" при осуществлении проекта А, млн руб.

Их приведенная ценность равна

Поэтому выгоднее не платить дивиденды, а вложить деньги в проект А. Однако это решение не будет элементом дивидендной политики компании, поскольку на ценность компании в данном случае влияет не сама по себе выплата дивидендов, а аномальная доходность проекта А. Поэтому в данном случае речь идет об инвестиционной политике.

Точка зрения Модильяни - Миллера (ММ). Представим себе компанию, для которой известен состав осуществляемых проектов. Приведенная ценность денежных потоков этих проектов определит рыночную оценку компании. Ее дивидендная политика будет состоять в решении вопроса, профинансировать ли свои проекты за счет прибыли или распределить прибыль в виде дивидендов, но при этом воспользоваться внешними источниками финансирования (например, выпустить дополнительные акции), чтобы компенсировать отток, вызванный выплатой дивидендов.

Задавшись допущениями о рациональном поведении инвестора, отсутствии налогообложения прибыли, трансакционных издержек и угрозы банкротства, а также равнодоступности источников финансирования для всех участников рынка, исследования показали: дивидендная политика при соблюдении этих условий не влияет на ценность фирмы (положение о нерелевантности дивидендной политики). Когда фирма платит дивиденды, чтобы компенсировать отток средств, она должна привлечь капитал из внешних источников. Доходы старых акционеров от выплаты дивидендов компенсируются потерями, которые они понесут в связи с необходимостью делиться будущими денежными поступлениями с новыми участниками бизнеса.

Дивидендная политика не влияет на ценность фирмы и потому, что, даже если фирма не выплатит никаких дивидендов, акционер сможет сам без потерь для себя организовать их выплату "домашним способом". Поэтому от решения компании по их выплате его благосостояние не зависит.

Кейс: пусть некоторый акционер владеет 0,01% акций компании "Робросс". Он вправе претендовать на 1/10 000 часть денежного потока данной компании. Поэтому денежные потоки для такого акционера от владения акциями компании до и после выплаты дивидендов нулевого периода будут такими (табл. 4.18).

ТАБЛИЦА 4.18. Денежные потоки для акционера до и после выплаты дивидендов нулевого периода, тыс. руб.

Ценность пакета акций получена путем дисконтирования соответствующего денежного потока но стоимости капитала компании "Робросс" (20% годовых).

У акционера два варианта действий:

1) если он согласен получить в нулевом периоде доход 50 тыс. руб., он может эту сумму получить в виде дивидендов. Тогда общая оценка его благосостояния будет равна, как это видно из таблицы, 616,67 тыс. руб.;

2) если он не согласен с дивидендной политикой компании и хочет получить в текущем году более значительную сумму выплат, он может сделать это не в форме дивидендов.

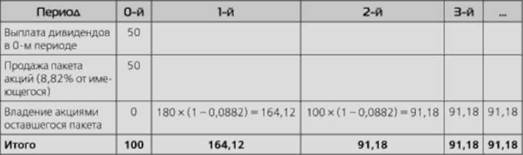

Например, при желании получить доходы в сумме не 50, а 100 тыс. руб., т.е. весь причитающийся ему свободный денежный поток нулевого периода, он может:

o получить дивиденд в сумме 50 тыс. руб.;

o продать акций после выплаты дивидендов на сумму 50 тыс. руб.

Это составит---х 100% = 8,82% его пакета акции;

o продолжать владеть оставшимися акциями (91,18% прежнего пакета).

Его денежные потоки составят (табл. 4.19).

ТАБЛИЦА 4.19. Денежные потоки акционера

Оценка его благосостояния:

Таким образом, независимо от того какую сумму получит акционер в текущем периоде, уровень его благосостояния не изменится. Как видно из примера, он может сам сделать себе такие дивиденды, какие хочет. Это говорит о том, что и ценность фирмы для потенциальных акционеров не должна определяться ее дивидендной политикой.

Коррективы реального мира. Модель ММ, выведенная из абстрактных допущений, является идеальной. Несоблюдение этих допущений в реальной практике порождает побочные эффекты, определяющие предпочтение той или иной дивидендной политики.

Факторы предпочтения низких дивидендов. Компания может предпочесть низкие дивиденды по следующим причинам:

o при выплате дивидендов потребуется размещение дополнительных акций, что повлечет за собой трансакционные издержки, неопределенность времени получения капитала, разбавление контрольного пакета и снижение прибыли на одну акцию;

o менеджеры не любят платить дивиденды, так как предпочитают наращивать бюджет фирмы, иногда даже в ущерб интересам акционеров;

o кредиторы часто запрещают выплату дивидендов до полного погашения задолженности, так как выплата увеличивает финансовый рычаг и снижает рейтинг заемщика;

o налоги на прирост капитала могут быть меньше, чем на дивиденды, или в будущем может ожидаться снижение налоговых ставок, поэтому выплаты лучше отсрочить.

Факторы предпочтения высоких дивидендов. Однако иногда бывает выгодно платить высокие дивиденды, например, чтобы удержать акционеров от продажи акций, дать им сигнал, что с корпорацией все в порядке. Если налоги па дивиденды невысоки или кредиторы не выдвигают жесткие запреты на выплату дивидендов, предпочтение также может быть отдано высоким дивидендам. То же может произойти при ожидаемом повышении ставки налога на дивиденды - возможно, тогда лучше выплатить их сейчас, пока ставки невысоки.

Предпочтения инвесторов. Помимо рациональных соображений существуют еще психологические предпочтения отдельных групп инвесторов. Согласно теории клиентских предпочтений рынок дивидендных выплат сегментирован. Определенная группа акционеров (с относительно небольшими персональными доходами, но значительными текущими потребностями) предпочитает высокие дивиденды. Другим же акционерам дивиденды не нужны. Они надеются найти недооцененные активы, получить доход от существенного прироста их рыночной цены. Поэтому для них устойчивая компания, выплачивающая стабильные дивиденды, не будет интересна. Значит, если фирма, которая никогда не платила дивиденды, вдруг начинает их платить, это еще не означает, что ее рыночная капитализация должна возрасти. Такая компания просто перейдет с одного сегмента рынка акций на другой.

Иерархия предпочтений. На предпочтения менеджеров и собственников могут оказать влияние трансакционные издержки. Действительно, как показал С. Майерс, внутренний источник финансирования проектов компании, т.е. нераспределенная прибыль, часто является более предпочтительным, чем внешние источники капитала, в силу того что выпуск акций, облигаций, получение кредитов требует дополнительных комиссионных и связан с потерей времени. Выпуск акций и облигаций в условиях информационной асимметрии может быть сигналом, что эти ценные бумаги в настоящее время переоценены, и оказать влияние на цену существующих акций и облигаций компании, понизив их, что невыгодно пи менеджерам, ни собственникам. Понимая это, андеррайтеры часто занижают цену размещения новых выпусков ценных бумаг, чтобы с гарантией их разместить и получить максимальное вознаграждение. Это является вмененными издержками для компании и повышает стоимость капитала, полученного из внешних источников (снижает его ценность).

К этому можно добавить следующее: реинвестирование прибыли -более естественный вариант привлечения капитала, поскольку для получения капитала из внешних источников требуется принципиальное и осознанное решение, в то время как реинвестирование прибыли в текущие проекты компании часто происходит само собой. Просто компания получает операционные денежные потоки, инвестирует их в собственное развитие, а уже по факту получается, что была реинвестирована какая-то часть прибыли.