Динамические методы

Динамические методы, позволяющие учесть фактор времени, отражают наиболее современные подходы к оценке эффективности инвестиций и преобладают в практике крупных и средних предприятий развитых стран. В хозяйственной практике России применение этих методов обусловлено также и высоким уровнем инфляции.

Динамические методы часто называют дисконтными, поскольку они базируются на определении современной величины (т.е. на дисконтировании) денежных потоков, связанных с реализацией инвестиционного проекта.

При этом делаются следующие допущения:

• потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

• определена оценка, выраженная в виде процентной ставки (нормы дисконта), в соответствии с которой средства могут быть вложены в данный проект. В качестве такой оценки, как правило, используются: средняя или предельная стоимость капитала для предприятия; процентные ставки по долгосрочным кредитам; требуемая норма доходности на вложенные средства и др. К существенным факторам, оказывающим влияние на величину оценки, относятся инфляция и риск.

• Определение ставки дисконтирования. Расчеты, связанные с планированием инвестиций, показывают, что в основном инвестиции создают поток выплат, которые необходимо сравнивать с первоначальными расходами. Наиболее простая форма таких подлежащих анализу потоков – это ежегодные финансовые ренты, т.е. определенные суммы денежных средств, выплачиваемые каждый год в течение установленного ряда лет равномерными или неравномерными платежами.

• В отношении инвестиционных проектов процентная ставка (ставка дисконтирования) называется барьерной ставкой. Она определяет ту финансовую отдачу, которую инвестор ожидает от своих инвестиций.

В соответствии с теорией финансового менеджмента эта отдача включает два компонента – свободную от риска ставку и страховую премию. В общем виде эта формула выглядит следующим образом:

Требуемая отдача = Свободная от риска ставка + Страховая премия.

Свободная от риска ставка является базовой. Она представляет собой минимально приемлемый доход от инвестиций в отсутствие практически всех рисков. Эта ставка в основном бывает на несколько пунктов выше уровня инфляции, что препятствует эрозии капитала инвестора и принимает в расчет соображения ликвидности. Также инвесторы требуют страховую премию в качестве платы за финансирование фирмы, подвергающейся рискам в процессе реализации инвестиционных проектов. Численное выражение уровня риска предприятия получается комбинацией среднего значения стоимости акционерного капитала и стоимости долга, которое рассчитывается как средневзвешенная стоимость капитала (WACC). На многих предприятиях барьерная ставка устанавливается финансовыми менеджерами, которая на конкретный период времени остается постоянной. Один из ключевых факторов, влияющих на барьерные ставки, общая ситуация с процентными ставками. Финансовый менеджер должен внимательно следить за исходной процентной ставкой и по мере того, как этот показатель растет или убывает, соответственно изменять барьерные ставки. Завышенные или заниженные ставки приводят к ухудшению дел на предприятии.

• Чистая приведенная стоимость (NPV). Критерий оценки инвестиций относится к группе методов дисконтирования денежных потоков или DCF-методов. Он основан на сопоставлении величины инвестиционных затрат (I0) и общей суммы скорректированных во времени будущих денежных поступлений, генерируемых ею в течение прогнозируемого срока. При заданной норме дисконта (коэффициента i, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал) можно вычислить современную величину всех оттоков и притоков денежных средств в течение экономической жизни проекта, а также сопоставить их друг с другом. Результатом такого сопоставления будет положительная или отрицательная величина (чистый приток или чистый отток денежных средств), показывающая, удовлетворяет ли проект принятой норме дисконта.

Пусть I0 – сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта; PV – современная (приведенная) стоимость денежного потока на протяжении экономической жизни проекта.

Тогда чистая современная (приведенная) стоимость

Общая накопленная величина дисконтированных доходов (NPV) рассчитывается по формуле

где i – норма дисконта; п – число периодов реализации проекта; XCFt – чистый поток платежей в периоде t; CIFt – денежное поступление в конце t-го периода; COFt – денежные выплаты в конце t-го периода.

Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты, обеспечит получение прибыли согласно заданному стандарту г, а также ее некоторый резерв NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV = 0 проект только окупает произведенные затраты, но не приносит дохода. Однако проект с NPV = 0 имеет все же дополнительный аргумент в свою пользу – в случае реализации проекта объемы производства возрастут, т.е. компания увеличится в масштабах (что нередко рассматривается как положительная тенденция).

Общее правило NPV: если NPV > 0, то проект принимается, иначе его следует отклонить.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если но окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Процедура метода приведена ниже.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и исчисляется критерий NPV.

Шаг 3. Принимается решение:

• для отдельного проекта: как уже было сказано ранее, если NPV> 0 – проект принимается;

• для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Пример 9.2. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой 5000 тыс. руб. со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег 1800 тыс. руб. На четвертом году эксплуатации машина потребует ремонт стоимостью 300 тыс. руб.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение. Представим условия задачи в виде лаконичных исходных данных.

|

Стоимость машины |

5000 тыс. |

|

Время проекта |

5 лет |

|

Остаточная стоимость |

0 |

|

Стоимость ремонта в четвертом году |

300 тыс. руб. |

|

Входной денежный поток за счет приобретения машины |

1800 тыс. руб. |

|

Показатель дисконта |

20% |

Расчет проведем с помощью табл. 9.4

Таблица 9.4

Расчет значения NPV

|

Исходная инвестиция |

Входной денежный ноток |

Ремонт машины |

|

|

Годы |

Сейчас |

1-5 |

4 |

|

Денежный поток, тыс. руб. |

5000 |

1800 |

300 |

|

Дисконтирование множителя 20% |

1 |

2,991 |

0,482 |

|

Настоящее значение денег, тыс. руб. |

5000 |

5384 |

145 |

Значение NPV – 239 тыс. руб.

Множитель дисконтирования определяется с помощью финансовых таблиц.

В результате расчетов NPV = 239 тыс. руб. > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма 239 тыс. руб. представляет собой некоторый "запас прочности", призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят – это деньги, отложенные на "черный день".

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при г = 24% получим NPV = = (-186 тыс. руб.), т.е. критерий – отрицательный; проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV? О том, что исходные инвестиции не окупятся, т.е. положительные денежные потоки, которые генерируются этими инвестициями, не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании – это доходность альтернативных вложений своего капитала, которое может сделать компания. При i = 20% компании более выгодно вложить денежные средства в собственное оборудование, которое за счет экономии генерирует денежный поток 1800 тыс. руб. в течение ближайших пяти лет; причем каждая из этих сумм, в свою очередь инвестируется по 20% годовых. При i = 24% компании более выгодно сразу же инвестировать имеющиеся у нее 5000 тыс. руб. под 24% годовых, чем инвестировать в оборудование, которое за счет экономии будет "приносить" денежный доход 1800 тыс. руб., который, в свою очередь, будет инвестироваться под 24% годовых.

Общий вывод: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

* входные:

– дополнительный объем продаж и увеличение цены товара,

– уменьшение валовых издержек (снижение себестоимости товаров),

– остаточная величина стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта),

– высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий);

• выходные:

– начальные инвестиции в первый год(-ы) инвестиционного проекта,

– увеличение потребностей в оборотных средствах в первый год(-ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства),

– ремонт и техническое обслуживание оборудования,

– дополнительные непроизводственные издержки (социальные, экологические и т.п.).

Ранее было отмечено, что результатирующие чистые денежные потоки призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части с помощью следующего иллюстрирующего примера.

Пример 9.3. Предприятие планирует вложить денежные средства в приобретение нового оборудования стоимостью 3170 ден. ед., которое имеет срок службы четыре года с нулевой остаточной стоимостью. Внедрение приспособления по оценкам позволяет обеспечить входной денежный поток 1000 ден. ед. в течение каждого года. Руководство предприятия позволяет производить инвестиции только в том случае, когда это приводит к отдаче хотя бы 10% в год.

Решение. Сначала осуществим обычный расчет чистого современного значения (табл 9.5).

Таблица 9.5

Традиционный расчет NPV

|

Исходная инвестиция |

Годовой приток денег |

|

|

Годы |

Сейчас |

1-4 |

|

Сумма денежных средств |

3170 |

1000 |

|

Множитель дисконтирования |

1 |

3170 |

|

Настоящее значение |

3170 |

3170 |

Таким образом, NPV = 0, и проект принимается. Дальнейший анализ состоит в распределении 1000 ден. ед. входного потока на две части (табл 9.6):

– возврат некоторой части исходной инвестиции;

– отдача от использования инвестиции (доход инвестора).

Таблица 9.6

Расчет распределения денежных потоков

|

Год |

Инвестиция но отношению к данному году |

Отдача инвестиции |

Возврат инвестиции (2)-(3) |

Непокрытая инвестиция на конец года 0)-(4) |

|

1 |

3170 |

2487 |

1736 |

909 |

|

2 |

1000 |

1000 |

1000 |

1000 |

|

3 |

317 |

249 |

173 |

91 |

|

4 |

683 |

751 |

827 |

909 |

|

5 |

2487 |

1736 |

909 |

0 |

NPV = 3170 ден. ед.

Влияние инфляции на оценку эффективности инвестиций.

Анализ влияния инфляции может быть произведен для двух вариантов:

• темп инфляции различный по отдельным составляющим ресурсов (входных и выходных);

• темп инфляции одинаковый для различных составляющих затрат и издержек.

В рамках первого подхода, который в большей степени отвечает реальной ситуации, особенно в странах с нестабильной экономикой, метод чистого современного значения используется в своей стандартной форме, но все составляющие расходов и доходов, а также показатели дисконта корректируются в соответствии с ожидаемым темпом инфляции по годам. Важно отметить, что произвести состоятельный прогноз различных темпов инфляции для различных типов ресурсов представляется чрезвычайно трудной и практически неосуществимой задачей.

В рамках второго подхода влияние инфляции носит своеобразный характер: инфляция влияет на числа (промежуточные значения), получаемые в расчетах, но не влияет на конечный результат и вывод относительно судьбы проекта. Рассмотрим это явление на конкретном примере.

Пример 9.4. Компания планирует приобрести новое оборудование по цене 36 000 руб., которое обеспечивает 20 000 руб. экономии затрат (в виде входного денежного потока) в год в течение трех ближайших лет. За этот период оборудование подвергнется полному износу. Стоимость капитала предприятия составляет 16%, а ожидаемый темп инфляции – 10% в год. Сначала оценим проект без учета инфляции. Решение представлено в табл. 9.7.

Таблица 9.7

Решение без учета инфляции

|

Исходная инвестиция |

Годовая экономия |

|

|

Гол |

Сейчас |

1-3 |

|

Сумма денежных средств |

36 000 |

20 000 |

|

16%-ный множитель |

1 |

2246 |

|

Современное значение |

36 000 |

44 920 |

Чистое современное значение 8920 тыс. руб.

Из расчетов очевиден вывод: проект следует принять, отмечая высокий запас прочности.

Теперь учтем в расчетной схеме эффект инфляции. Прежде всего, необходимо учесть влияние инфляции на требуемое значение показателя отдачи. Для этого вспомним следующие простые рассуждения. Пусть предприятие планирует реальную прибыльность своих вложений в соответствии с процентной ставкой 16%. Это означает, что при инвестировании 36 000 тыс. руб. через год оно должно получить 36 000 χ × (1 + 0,16) = 41 760 тыс. руб. Если темп инфляции составляет 10%, то необходимо скорректировать эту сумму в соответствии с темпом: 41 760 • (1 + 0,10) = 45 936. Общий расчет может быть записан как 36 000 • (1 + 0,16) • (1 + 0,10) = 45 936.

В общем случае, если  – реальная процентная ставка прибыльности, а Т – темп инфляции, то номинальная (контрактная) норма прибыльности запишется с помощью формулы

– реальная процентная ставка прибыльности, а Т – темп инфляции, то номинальная (контрактная) норма прибыльности запишется с помощью формулы

Для рассматриваемого примера расчет приведенного показателя стоимости капитала имеет вид: реальная стоимость капитала –16%; темп инфляции – 10%; смешанный эффект – (10% от 16%); приведенная стоимость капитала 27,6%.

Найдем величину критерия NPV с учетом инфляции, т.е. пересчитаем все денежные потоки и продисконтируем их с показателем дисконта 27,6% (табл. 9.8).

Таблица 9.8

Решение с учетом инфляции

|

Исходная инвестиция |

Годовая экономия |

Годовая экономия |

Годовая экономия |

|

|

Год |

Сейчас |

1 |

2 |

3 |

|

Сумма денег |

36 000 |

20 000 |

20 000 |

20 000 |

|

Индекс цен |

1,10 |

1,21 |

1,331 |

|

|

Приведенный денежный поток |

36 000 |

22 000 |

24 200 |

26 620 |

|

27,6%-ный множитель |

1000 |

0,7837 |

0,6142 |

0,4814 |

|

Настоящее значение |

36 000 |

17 241 |

14 864 |

12815 |

Чистое современное значение 8920 тыс. руб.

Ответы обоих решений в точности совпадают. Результаты получились одинаковыми, так как скорректировали на инфляцию как входной поток средств, так и показатель отдачи.

По этой причине большая часть фирм западных стран не учитывает инфляцию при расчете эффективности капитальных вложений.

На практике после расчета показателей эффективности инвестиций проводят анализ их чувствительности (sensitivity analysis) к изменениям возможных условий. В общем случае подобный анализ сводится к исследованию изменений полученной величины в зависимости от различных значений параметров рекуррентных соотношений. На срок окупаемости проекта и обратное – на величину NPV – прямое влияние оказывает норма дисконта г. Также существенное влияние оказывает структура денежного потока. Чем больше притоки наличности в первые годы экономической жизни проекта, тем больше конечная величина и соответственно тем скорее произойдет возмещение произведенных затрат.

При помощи NPV-метода можно оценить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Наконец, критерий NVP позволяет судить об изменении стоимости предприятия в результате осуществления проекта, т.е. об успешности реализации одной из основных целей финансового менеджмента. Столь обширная область применения и относительная простота расчетов обеспечили NPV-методу широкое распространение, и в настоящее время он остается одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком.

Однако корректное использование NPV-метода возможно только при соблюдении ряда условий.

1. Объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к конкретным временны́м интервалам.

2. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта.

Принцип дисконтирования, применяемый при расчете чистого приведенного дохода, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта. Применение метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временно́го интервала (определяемого, как правило, как наибольший срок реализации из имеющихся).

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым.

Являясь абсолютным показателем, NPV обладает важнейшим свойством – свойством аддивности, т.е. NPV различных проектов можно суммировать. К числу других важнейших свойств этого критерия следует отнести более реалистические предположения о ставке реинвестирования поступающих средств. (В методе NPV неявно предполагается, что средства, поступающие от реализации проекта, реинвестируются по заданной норме дисконта r.)

Использование критерия NPV теоретически обоснованно, и в целом он считается наиболее корректным измерителем эффективности инвестиций. Вместе с тем он имеет свои недостатки.

Например, NPV не является абсолютно верным критерием при выборе между:

а) проектом с большими первоначальными издержками и проектом с меньшими первоначальными издержками при одинаковой величине чистых настоящих стоимостей;

б) проектом с большей чистой настоящей стоимостью и длительным периодом окупаемости и проектом с меньшей чистой настоящей стоимостью и коротким периодом окупаемости.

То есть метод NPV не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Его использование осложняется трудностью прогнозирования ставки дисконтирования (средневзвешенной стоимости капитала) и (или) ставки банковского процента.

Таким образом, применение абсолютных показателей при анализе проектов с различными исходными условиями (первоначальными инвестициями, сроками экономической жизни и пр.) может приводить к затруднениям при принятии управленческих решений.

Поэтому наряду с абсолютным показателем эффективности инвестиций NPV используются также и относительные – индекс рентабельности и внутренняя норма доходности.

• Индекс рентабельности проекта (Р1) показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат.

Метод, но сути, представляет собой следствие метода чистой современной стоимости. Для расчета показателя PI используется формула

где CIFt – денежные поступления в конце i-го периода; СОFt – денежные выплаты в конце ί-го периода; i – доходность.

Если величина критерия PI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV (чистая дисконтированная стоимость более подробно будет рассмотрен далее); при этом норма рентабельности превышает заданную, т.е. проект следует принять.

При PI < 1 проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть.

Если PI = 1, то инвестиции не приносят дохода, – проект ни прибыльный, ни убыточный.

Таким образом, критерий PI характеризует эффективность вложений; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности признается относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

К недостатку индекса рентабельности относится то, что этот показатель сильно чувствителен к масштабу проекта. Он не всегда обеспечивает однозначную оценку эффективности инвестиций, и проект с наиболее высоким PI может не соответствовать проекту с наиболее высокой NPV. В частности, использование индекса рентабельности не позволяет корректно оценить взаимоисключающие проекты. В связи с чем чаще используется как дополнение к критерию NPV.

• Внутренняя норма рентабельности инвестиций (IRR) – наиболее широко используемый критерий эффективности инвестиций; это значение ставки дисконтирования i, при котором чистая современная стоимость инвестиционного проекта равна нулю.

Так,

где IRR = i, при котором NPV = f(r) = 0.

Таким образом, IRR находится из уравнения

где CFi – входной денежный поток в i-й период; INV – значение инвестиции.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

При NPV = 0 современная стоимость проекта (PV) равна по абсолютной величине первоначальным инвестициям (IQ), следовательно, они окупаются. В общем случае, чем выше величина IRR, тем больше эффективность инвестиций. Величину IRR сравнивают с заданной нормой дисконта i. При этом если IRR > i, то проект обеспечивает положительную NPV. Если IRR < i, затраты превышают доходы, и проект будет убыточным.

Для оценки внутренней нормы окупаемости можно использовать график чистой дисконтированной стоимости, отметив одну отрицательную и одну положительную точку и соединив их линией. Для проекта, у которого отток (инвестиция) сменяется притоками, в сумме превосходящими этот отток, функция у = f(i) является убывающей, т.е. с ростом i график функции стремится к оси абсцисс и пересекает ее в некоторой точке IRR. (Функция может иметь несколько точек пересечения с осью X.)

Пересечение с осью X (NPV = 0) даст приблизительную (а не точную) оценку внутренней нормы окупаемости.

Ось ординат (i-0) график NPV пересекает в точке, равной сумме всех элементов недисконтированного денежного потока, включая величину исходных инвестиций.

Важным моментом остается то, что критерий IRR не обладает свойством аддитивности.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. песет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать средневзвешенной стоимостью авансированного капитала (WAСС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя WAСС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > WACC, то проект следует принять;

IRR < WACC, то проект следует отвергнуть;

IRR = WACC, то проект ни прибыльный, ни убыточный.

Независимо от того, с чем сравнивается IRR, очевидно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Пример 9.5. На покупку машины требуется 16 950 тыс. руб. Машина в течение 10 лет будет экономить ежегодно 3000 тыс. руб. Остаточная стоимость машины равна нулю. Найдите IRR.

Определим отношение требуемого значения инвестиции к ежегодному притоку денежных средств, которое будет совпадать с множителем какого-либо (пока неизвестного) коэффициента дисконтирования

Полученное значение фигурирует в формуле расчета современного значения аннуитета

И, следовательно, с помощью финансовой табл. 9.9 находим, что для п = 10 показатель дисконта составляет 12%. Произведем проверку.

Таблица 9.9

|

Годовая экономика |

Исходное инвестирование |

|

|

Годы |

1-10 |

Сейчас |

|

Денежный поток |

3,000 |

16 950 |

|

12%-ный коэффициент пересчета |

5,650 |

1,000 |

|

Настоящее значение |

16 950 |

16950 |

Таким образом, мы нашли и подтвердили, что IRR = 12%. Успех решения был обеспечен совпадением отношения исходной суммы инвестиций к величине денежного потока с конкретным значением множителя дисконта из финансовой таблицы. В общем случае необходимо использовать интерполяцию.

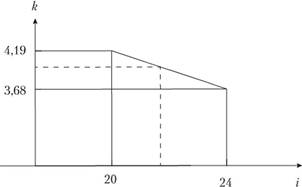

Пример 9.6. Оцените значение внутренней нормы доходности инвестиции объемом 6000 тыс. руб., который генерирует денежный поток 1500 тыс. руб. в течение 10 лет. Следуя прежней схеме, рассчитаем коэффициент дисконта

По финансовым таблицам для п = 10 лет находим

Значит значение IRR расположено между 20 и 24% (рис. 9.4).

Рис. 9.4. Линейная интерполяция

Используя линейную интерполяцию, находим

Существуют более точные методы определения IRR, которые предполагают использование специального финансового калькулятора или электронного процессора Excel.

Достоинства метода: 1) показатель IRR, рассчитываемый в процентах, более удобен для применения в анализе, чем показатель NPV, так как относительные величины легче поддаются интерпретации; 2) несет в себе информацию о приблизительной величине предела безопасности для проекта.

Недостатки: 1) нереалистичное предположение о ставке реинвестирования. В отличие от NPV критерий внутренней нормы доходности неявно предполагает реинвестирование получаемых доходов по ставке IRR, что вряд ли осуществимо в реальной практике; 2) возможность существования нескольких значений IRR. В общем случае, если анализируется единственный проект или несколько независимых проектов с ординарным денежным потоком, когда после первоначальных затрат следуют положительные притоки денежных средств, применение критерия IRR всегда приводит к тем же результатам, что и NPV. В случае чередования притоков денежных средств с оттоками, для одного проекта могут существовать несколько значений IRR; 3) сильно чувствителен к структуре потока платежей и не всегда позволяет однозначно оценить взаимоисключающие проекты.

При анализе условий применения IRR-метода в литературе выделяются два типа инвестиционных проектов: изолированно проводимые, или чистые, инвестиции (pure investments), и смешанные (mixed investments).

• Под чистыми инвестициями понимаются инвестиции, которые не требуют промежуточных капиталовложений, а полученные от реализации проекта средства направляются на амортизацию вложенного капитала и в доход.

Нормальным признаком чистых инвестиций считается характер динамики сальдо денежных потоков: до определенного момента времени только отрицательные сальдо (т.е. превышения расходов над доходами), а затем – только положительные сальдо (чистый доход), причем итоговое сальдо денежных потоков должно быть неотрицательным (т.е. проект должен быть номинально прибыльным).

• Формальным признаком смешанных инвестиций служит чередование положительных и отрицательных сальдо денежных потоков в ходе реализации проекта.

Однозначное определение показателя IRR становится невозможным, а применение IRR-метода для анализа смешанных инвестиций – нецелесообразным. Эффективность смешанных инвестиций рассчитывается при помощи применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций.

Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного использования финансовых средств. Проект считается эффективным, если выполняется следующее неравенство:

IRR > i,

где i – некоторая базовая ставка процента.

Этот критерий также ориентирован в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку он показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную – по сравнению с операциями на финансовом рынке.

Показатель IRR может применяться и для сравнения эффективности различных инвестиционных проектов между собой. Однако здесь простого сопоставления значений внутренней нормы рентабельности сравниваемых проектов может оказаться недостаточно. В частности, результаты, полученные при сравнении эффективности инвестиционных проектов при помощи NPV- и IRR-методов, могут привести к принципиально различным результатам. Это обусловлено следующими обстоятельствами: для достижения абсолютной сопоставимости проектов необходимо применение так называемых дополнительных инвестиций, позволяющих устранить различия в объеме инвестированного капитала и сроках реализации проектов. При использовании NPV-метода предполагается, что дополнительные инвестиции также дисконтируются по базовой ставке процента i, в то время как использование IRR-метода предполагает, что дополнительные инвестиции также обладают доходностью, равной внутренней норме рентабельности анализируемого проекта и которая заведомо выше, чем базовая ставка дисконта.

На практике сравнительный анализ инвестиционных проектов проводится в большинстве случаев при помощи простого сопоставления значений внутренних норм рентабельности. Несмотря на определенную теоретическую некорректность, такой подход позволяет устранить влияние субъективного выбора базовой ставки процента на результаты анализа. Действительно, основная цель использования инструментария дополнительных инвестиций заключается в попытке согласовать результаты сравнительного анализа при помощи применения NPV- и IRR-методов, точнее привязать второе к первому, поскольку при таком подходе приоритет имеет чистый приведенный доход проекта. Кроме того, применение инструмента дополнительных инвестиций корректно только в случае сравнительного анализа альтернативных, или взаимоисключающих, проектов, что еще более сужает область его применения и делает совершенно непригодным для анализа инвестиционной программы.

В целом но сравнению с NPV-методом использование показателя внутренней нормы рентабельности связано с большими ограничениями.

Во-первых, для IRR-метода действительны все ограничения NPV-метода, т.е. необходимость изолированного рассмотрения инвестиционного проекта, необходимость прогнозирования денежных потоков на весь период реализации проекта и т.д.

Во-вторых, сфера применения IRR-метода ограничена только областью чистых инвестиций.