Действия европейских директивных органов по ограничению кризиса

На саммитах ЕС в октябре и декабре 2011 г., а также на всем протяжении 2012 г., были достигнуты договоренности по важным шагам для стабилизации рыночных условий и восстановления доверия. ЕС будет стремиться к более сильному совместному экономическому управлению, большое внимание будет уделено проведению структурной политики, ведущей к усилению экономического роста. Банки должны быть поддержаны путем предоставления им нового капитала и дополнительного финансирования. Проблема чрезмерного объема долга Греции должна быть решена путем добровольным обменом долговыми инструментами с частными кредиторами. Европейский фонд финансовой стабильности (ЕФСС) должен быть усилен для оказания помощи банкам и финансирования национальных программ стабилизации. В октябре 2012 г. начал работу ЕМС.

Правительства стран приняли важные меры для повышения макрофинансовой стабильности. Италия и Испания вслед за изменениями в составе правительств объявили о мерах уменьшению структурного дефицита бюджета, снижению отношения долга к ВВП в среднесрочной перспективе и преодолению давней структурной негибкости, направлениях на экономический рост. Учитывая особо напряженные условия на частных рынках финансирования для банков зоны евро, в том числе из-за отсутствия отвечающего требованиям залога для проведения операций РЕПО, ЕЦБ принял чрезвычайные меры для стабилизации условий финансирования, включающие: сокращение норм обязательных резервов, расширение категории отвечающего требованиям залога и предложение более долгосрочных, трехлетних операций рефинансирования (ДСОР), чтобы уменьшить последствия напряженности в сфере финансирования для кредитования частного сектора и создать альтернативу вынужденной срочной распродаже активов. Стремясь уменьшить трудности доступа к финансированию в долларах, ФРС США и пять других центральных банков снизили стоимость существующих долларовых своповых линий. Хотя функционирование рынков по-прежнему далеко от нормального, некоторые из этих мер, особенно трехлетние ДСОР, оказали положительное влияние на рыночные настроения и условия финансирования. Однако сохраняются повышенные риски для стабильности, так как финансирование суверенных заемщиков будет затрудненным, а механизмы поддержки финансирования не являются достаточными.

Восстановление доступа суверенных заемщиков к финансированию под экономически приемлемую доходность облигаций является ключевой задачей, так как многие из них остаются уязвимыми при изменении рыночных настроений. Однако для восстановления доверия рынков, вероятно, потребуется время, в течение которого внутренние реформы, возможно, потребуется подкрепить краткосрочной внешней поддержкой первичных и вторичных рынков, если существующая поддержка со стороны частных рынков будет недостаточной. Хотя трехлетние ДСОР позволили во многом уменьшить обеспокоенность ситуацией с финансированием банков, они до сих пор в меньшей степени влияли на доходность суверенных инструментов на периферии зоны евро, которая понижается для краткосрочных инструментов, но практически не меняется для долгосрочных.

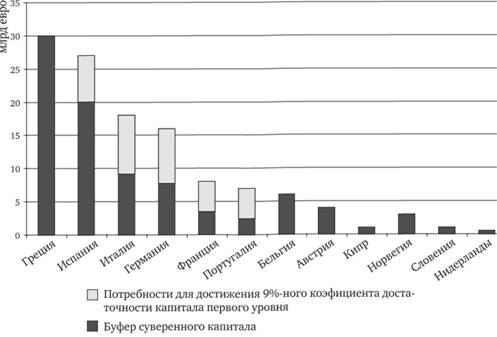

Хотя ЕФФС теперь может действовать на первичных и вторичных рынках государственных долговых инструментов, но его потенциал остается ограниченным. С учетом ресурсов, уже зарезервированных для финансирования программ, он располагает приблизительно лишь 300 млрд евро, которые могут быть выделены на другие цели. Давление на европейские банки в последнее время возросло, что отражает усиление напряженности с финансированием суверенных заемщиков, а также то, что многие частные каналы финансирования закрылись. Для того чтобы изолировать банки от таких отрицательных шоков, крайне необходимы глобальные меры по созданию более надежной финансовой системы. Именно поэтому Европейский орган банковского надзора (ЕОБН) инициировал процесс, в рамках которого банкам предлагается выйти на более высокий уровень коэффициентов достаточности капитала. По мнению представителей ЕОБН, потребуется 85 млрд евро дополнительного капитала (исключая 30 млрд евро уже включенных в программы для Греции), для того чтобы достичь базового 9%-ного коэффициента достаточности капитала первого уровня и обеспечить достаточный буфер суверенного капитала (рис. 9.3).

Рис. 9.3. Потребности европейских банков в капитале

Источник: Бюллетень Доклада по глобальной финансовой стабильности. 2012 г. Январь.

Данные рис. 9.3 показывают, что сохраняется возможность цикла негативной обратной связи между кредитными рынками и реальной экономикой в зоне евро и за ее пределами, как было указано в сценарии ухудшения ситуации, описанном в январском выпуске "Бюллетеня перспектив развития мировой экономики" 2012 г. Сравнительно недавно принятые ЕЦБ меры, вероятно, предвосхитили надвигавшийся кризис, так как в 2012 г. банкам зоны евро требовалось пролонгировать существенные объемы задолженности с истекающим сроком погашения, причем значительная их сумма приходилась на I квартал. Но даже с учетом этого финансирования и последующих операций ДСОР в 2012 г., сокращение доли заемных средств может оказаться существенным. Хотя некоторое сокращение доли заемных средств может быть неизбежным, многое зависит от того, как оно будет осуществлено: существует "положительное" и "отрицательное" сокращение доли заемных средств. Некоторые виды сокращения доли заемных средств на балансе не обязательно ведут к уменьшению кредита реальной экономике. Например, некоторые банки (особенно в Германии, Ирландии и Соединенном Королевстве) стремятся к уменьшению баланса путем избавления от ряда активов, которые сохраняются со времени первоначального кредитного кризиса. В других случаях банки могут продавать непрофильные предприятия (например, подразделения по управлению активами, страховые компании или заграничные операции)) или даже кредитные портфели. Если в результате активы передаются в "хорошие руки", это не ведет к уменьшению кредита экономике. Продажа активов может вызывать снижение цен на активы, негативные последствия которого сказываются не только на продавцах, что создает дополнительное давление на капитал. Однако кредитование реальной экономики больше всего страдает, когда банки решают по истечении сроков кредитных линий и ссуд не возобновлять их и уменьшают выдачу новых кредитов.

Инициативы Европарламента

В сентябре 2011 г. Европарламент одобрил шесть законодательных инициатив, которые направлены на укрепление финансово-бюджетной дисциплины участников еврозоны. В частности, на законодательном уровне вводятся штрафы:

• в размере 0,2% ВВП — за предоставление сфальсифицированной статистики по дефициту бюджета и государственному долгу;

• в размере 0,1% ВВП — за неисполнение рекомендаций по исправлению макроэкономических дисбалансов.

Еврокомиссия получила также больше полномочий, чтобы получить у стран евро- зоны дополнительную необходимую информацию об их положении.

Предусмотрено создание законодательной базы для надзора за национальными программами реформ.

Кроме того, как сообщил председатель Еврокомиссии Жозе Мануэл Баррозу, получило одобрение предложения о введении налога на финансовые операции в ЕС. Этот налог будет взиматься при покупке акций, облигаций, производных финансовых инструментов. Он направлен на ограничение спекулятивных операций и, как считают эксперты, ежегодное увеличение европейского бюджета на 55 млрд евро. Также в планы Брюсселя входит выпуск общеевропейских стабилизационных облигаций. "Еврооблигации будут стабилизационными бондами, т.е. теми ценными бумагами, которые предусматривают выгоду для тех, кто играет по правилам и наносят ущерб тем, кто не играет по правилам", — пояснил Ж. М. Баррозу.

В то же время, очевидно, что более эффективными мерами для ЕС было бы дополнение этих инициатив следующими решениями: во-первых, опыт показал, что ЕЦБ целесообразно наделить надзорными функциями над национальными банковскими секторами; во-вторых, еврозона нуждается в едином министерстве финансов; в-третьих, у ЕЦБ должны быть полномочия в отношении предоставления некоторым странам возможности проводить рефинансирование по дифференцированным ставкам (заниженным). Не следует забывать, что страны находятся в стадии углубившейся интеграции: ЕС — это сообщество стран, фактически не могущих не быть в составе нового суперконфедеративного государственного образования (это касается прежде всего стран еврозоны). Одновременно эти же страны пытаются сохранить свой полный суверенитет в финансово-экономической сфере, однако это невозможно. Эту дихотомию необходимо разрешать, в противном случае не будет движения вперед.