Временная структура процентных ставок

Уровень рыночных процентных ставок, в соответствии с которыми финансовый капитал распределяется между субъектами фондового рынка и рыночной экономики в целом, обусловливается действием ряда факторов, рассмотрению которых посвящен настоящий параграф. Основой для расчета процентных ставок на ценные бумаги и, в частности, облигации служит очищенная от инфляции, т.е. реальная, базовая (эталонная) процентная ставка (г), представляющая собой доходность к погашению аналогичной по срокам погашения правительственной (казначейской) облигации.

Правительственные облигации используются в экономическом анализе в качестве эталонных, поскольку они, будучи обеспеченными обязательствами правительства, свободны от кредитного риска. Кроме того, благодаря большому объему каждого из облигационных выпусков, рынок казначейских ценных бумаг считается наиболее активным и, соответственно, наиболее ликвидным.

Рассматривая процентные ставки на неказначейские ценные бумаги, принято говорить об их спрэде[1] относительно ставок по соответствующим казначейским бумагам последнего выпуска. К основным составляющим спрэда процентных ставок по правительственным и неказначейским облигациям относятся:

• инфляционная премия, равная среднему уровню ожидаемой инфляции в течение срока действия облигации;

• премия за кредитный риск, предусматривающая компенсацию того, что эмитент не сможет заплатить проценты или основную сумму долга по облигации в установленные сроки и в оговоренном объеме;

• ликвидная премия, назначаемая кредиторами и свидетельствующая о том, что некоторые ценные бумаги нельзя немедленно и по приемлемой цене превратить в наличность;

• премия за риск, связанная со сроками погашения долговых обязательств. Чем длительнее срок погашения ценной бумаги, тем выше вероятность изменения в конкретной экономической системе процентных ставок, в частности, повышения их, приводящего к падению рыночной (курсовой) стоимости ценных бумаг;

• премия за риск, связанный с зарубежными инвестициями, или страновый риск, зависящий от экономического, политического и социального положения в стране.

При осуществлении зарубежных инвестиций необходимо учитывать также курсовой валютный риск, поскольку реальная доходность иностранных инвестиций будет зависеть как от доходности иностранной ценной бумаги в местной валюте, так и от того, что будет происходить с обменными курсами в течение срока жизни ценной бумаги, а также от соотношения темпов инфляции в соответствующих странах.

Временна́я структура процентных ставок. Одна из важнейших особенностей долговых ценных бумаг – зависимость уровней доходности по ним от сроков погашения. В частности, долгосрочные облигации имеют более высокий уровень доходности, чем краткосрочные облигации. В этих условиях для принятия обоснованного решения о целесообразности инвестирования средств в различные но срокам погашения ценные бумаги необходим анализ временно́й структуры процентных ставок.

Временна́я структура процентных ставок – соотношение между сроком до погашения или оставшимся временем до погашения и доходностью пенных бумаг.

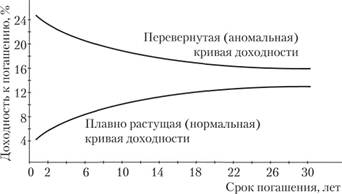

Соотношение между долгосрочными и краткосрочными процентами, а также причины изменения этого соотношения чрезвычайно важны для финансовых менеджеров, которым приходится постоянно принимать решение о том, какие ценные бумаги эмитировать – долгосрочные или краткосрочные или в какие из них инвестировать денежные средства компании. Взаимосвязь доходности и срока погашения выражается кривой доходности, графически увязывающей срок погашения с доходностью облигации в определенный момент времени (рис. 3.11).

Наиболее распространенная форма кривой доходности – плавно растущая кривая Она показывает, что по мере увеличения срока погашения доходность растет, а покупатели, желающие прибрести облигации с более длительным сроком погашения и, следовательно, более рисковые (из-за изменчивости курсов и возрастания риска потерь в связи с удлинением срока погашения), будут рассчитывать на более высокий уровень доходности.

Рис. 3.11. Временна́я структура процентных ставок

Иногда кривая доходности может направляться вниз или даже принимать перевернутую (аномальную) форму.

Это происходит, например, в том случае, когда центральный банк поднимает краткосрочные ставки процента (например, в попытке снизить инфляцию), и "грамотные" инвесторы считают такое положение почти абсолютно надежным признаком того, что ставки процента достигли максимума и скоро начнут падать. Хотя перевернутые кривые доходности, как правило, не сохраняются, их появление в целом воспринимается как редкая возможность вложения средств инвесторами, располагающими наличностью.

Кривые доходности строятся нанесением па график в рамках единой системы координат величин доходности для группы выпусков облигаций, аналогичных во всех отношениях, кроме срока погашения. Например, казначейские (государственные) облигации однородны по качеству и характеристикам выпуска, а кривые доходности таких облигаций периодически (например, в "Wall Street Journal") публикуются в финансовой прессе развитых стран.

Каждая конкретная кривая доходности существует лишь в течение определенного отрезка времени; по мере изменения условий рынка меняется ее форма и расположение. Информация об изменениях формы и расположения кривых доходности полезна при формулировании представлений о поведении процентных ставок в будущем и о том, как это поведение отразится на динамике валютных курсов и доходности.

Для объяснения формы кривой доходности и факторов, влияющих на форму кривой временно́й структуры процентных ставок, используются различные концепции, к сновным из которых относятся: теория ожиданий, теория предпочтения ликвидности, теория предпочтительной ниши (сегментации рынка).

Теория ожидании исходит из предположения, что форвардные (будущие) ставки представляют не что иное, как ожидаемые в будущем ставки на финансовые инструменты. Вся временна́я структура, таким образом, отражает ожидаемые рынком в каждый данный момент времени будущие краткосрочные ставки. В частности, направление и характер кривой доходности может определяться, например, инфляционными ожиданиями инвесторов: при ожидаемом росте темпов инфляции она будет иметь восходящий характер; при ожидаемом снижении темпов инфляции кривая доходности будет направлена вниз (рис. 3.11).

Теория предпочтения ликвидности своим недостатком имеет игнорирование риска, связанного с инвестициями в облигации. Держание же долгосрочной облигации в течение некоторого периода сопряжено с риском, который возрастает с увеличением длительности владения ценной бумагой. Учитывая это, рассматриваемая теория утверждает: инвестор будет держать более "длинные" облигации, если долгосрочные ставки окажутся выше среднего значения ожидаемых форвардных ставок на величину премии за риск, напрямую связанную с размером длительности. Иными словами, форвардные ставки, по мнению сторонников данной теории, отражают как величину ожидаемых процентных ставок, так и премию за снижение ликвидности (в действительности, премию за риск), причем, чем больше длительность, тем выше должна быть премия.

Согласно этой теории, названной теорией ликвидности, форвардные ставки не являются непредвзятым отражением мнения рынка о будущих процентных ставках: временна́я структура несет также информацию о премиях за ликвидность. Таким образом, восходящая кривая доходности может говорить о том, что:

1) либо на рынке ожидается рост процентных ставок;

2) либо ставки, по мнению большинства, останутся прежними или даже упадут, но премия за ликвидность с увеличением длительности увеличивается настолько быстро, что кривая доходности приобретает восходящий характер.

Теория предпочтительной ниши исходит из предпосылки, что каждый кредитор и каждый заемщик предпочитает определенные сроки долговых обязательств в зависимости от инвестиционных целей, которые они перед собой ставят. В частности, человек берущий в долг для приобретения какого-либо долгосрочного актива, например дома, или компания, прибегающая к кредиту для строительства электростанции, предпочтут долгосрочный заем. Но розничный торговец, берущий в долг в сентябре, чтобы пополнить свои запасы к Новому году, предпочтет краткосрочную ссуду.

Такие же различия существуют и среди кредиторов, и человек, который откладывает деньги на будущий летний отпуск, предпочтет одолжить их на краткосрочном рынке, а человек, который в течение 20 лет откладывает деньги на жизнь после ухода на пенсию, скорее всего приобретет долгосрочные бумаги. Поэтому направленность кривой доходности зависит от соотношения спроса и предложения на долгосрочном и краткосрочном сегментах фондового рынка.

В частности, кривая доходности будет восходящей, когда на краткосрочном сегменте ощущается относительный дефицит финансовых инструментов. В то же время кривая доходности, направленная вниз, указывает на относительно больший спрос на краткосрочном сегменте рынка по сравнению с долгосрочным.

Все приведенные теории подтверждены результатами соответствующих проверок, подтвердивших, что каждая из них в какой-то степени верна. Итак, в каждый конкретный период времени на кривую доходности оказывают влияние следующие факторы:

• соотношение между спросом и предложением на долгосрочном и краткосрочном сегментах рынка;

• предпочтения ликвидности;

• ожидания инвесторов.

В разные периоды преобладает то один, то другой, но все они оказывают влияние на структуру процентных ставок.

Кроме рассмотренных выше факторов, на общий уровень процентных ставок и форму кривой доходности оказывают влияние:

• денежно-кредитная политика центрального банка;

• уровень дефицита государственного бюджета;

• дефицит торгового баланса страны;

• уровень деловой активности в экономике.

Денежно-кредитная политика

Следствие экспансионистской монетарной политики – первоначальное снижение процентных ставок, вызванное расширением денежной массы. Однако эти действия центрального банка могут привести к росту инфляционных ожиданий, что в свою очередь может вызвать повышение процентных ставок. Рестриктивная же политика центрального банка, сокращающая денежную массу, приводит к противоположному результату.

Уровень дефицита государственного бюджета

Дефицит государственного бюджета покрывается либо за счет займов, либо эмиссии. Если правительство берет в долг, дополнительный спрос на капитал вызывает так называемый эффект вытеснения и подъем процентных ставок. Если же оно начинает печатать деньги, увеличиваются ожидания будущей инфляции, что также приводит к повышению процентных ставок.

Дефицит торгового баланса страны может быть компенсирован либо за счет его финансирования с использованием заемных средств, либо продажи активов, в том числе и золотого запаса страны. Если дефицит торгового баланса финансируется, увеличение долговых обязательств ведет к росту процентных ставок в стране.

Уровень деловой активности в экономике

В периоды экономического спада наблюдается тенденция к снижению процентных ставок. При этом краткосрочные ставки падают более резко, чем долгосрочные. Это происходит потому, что центральный банк проводит свои операции главным образом в краткосрочном сегменте рынка, а следовательно, его вмешательство сказывается больше всего на нем. Кроме того, долгосрочные ставки отражают средний уровень ожидаемой инфляции в течение следующих 20–30 лет, и это ожидание, как правило, существенно не меняется, даже если текущий уровень инфляции низок из-за рецессии.

В период экономического подъема процентные ставки в стране возрастают.

Необходимо также отметить, что на процентные ставки в стране могут влиять тенденции в других странах. В частности рост ставок процента за рубежом ведет к повышению процентных ставок в данной конкретной стране. Поэтому финансовым менеджерам отечественных компаний необходимо внимательно следить за событиями в мировой экономике.