Деловая репутация организации как фактор ее устойчивого развития и качества антикризисного управления

Среди причин банкротств организаций значительное место занимает деловая репутация организации. Она играет важную роль в обеспечении устойчивого функционирования и развития организации и является своеобразным показателем качества менеджмента.

Деловая репутация – это показатель отношения к организации со стороны персонала и внешнего окружения, показатель доверия, готовности к сотрудничеству, приемлемости ее стратегии, понимания целей, стиля и намерений ее деятельности. В науке менеджмента еще недостаточно исследованы и систематизированы факторы формирования деловой репутации, управления процессами ее изменения в соответствии с потребностями развития организации, ее влияния на качество менеджмента.

Знание факторов формирования деловой репутации определяет оценку устойчивости компании, позволяет фиксировать момент возникновения экономической опасности (банкротства, недружественного поглощения фирмы и пр.).

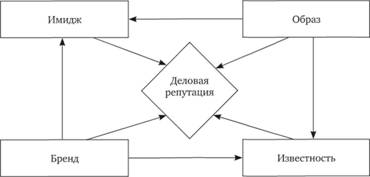

Категорию "деловая репутация" часто рассматривают как синоним таких близких по смыслу и значению терминов, как "бренд", "имидж", "образ компании", "известность". Но каждый из этих терминов односторонне характеризует деловую репутацию и часто используется лишь для эмоциональной оценки организации. Например, бренд – совокупность устойчивых связей торговой марки компании или ее продукции с потребителем, которые создаются с помощью рекламы, фирменного стиля и (или) обслуживания; имидж – внешний образ, имеющий информирующий или корректирующий характер, и т.д.

Деловая репутация – это целостное представление о компании как о субъекте определенного вида деятельности, которое складывается из восприятия и оценки результатов и последствий этой деятельности различными заинтересованными лицами (стейкхолдерами) и контактными группами (рис. 7.4).

Оценка содержания деловой репутации включает в себя два направления: 1) общую оценку состояния или положения компании и 2) количественную меру стоимости компании как субъекта рыночных отношений.

Основные составляющие деловой репутации (рис. 7.5) могут вызывать различные реакции во внешней среде, связанные с их принятием или отрицанием. Это обусловлено тем, что разными контактными группами рассматриваются различные факторы, влияющие на репутацию. Так, для инвесторов в качестве оценки деловой репутации могут выступать открытость и прозрачность компании, динамика ее развития, уровень корпоративного управления, возможность обеспечения требуемой нормы

Рис. 7.4. Формирование деловой репутации и ее оценка контактными группами

Рис. 7.5. ОГЛАВЛЕНИЕ понятия "деловая репутация"

доходности вложенных средств. С точки зрения потребителей информативным критерием оценки репутации является качество выпускаемой продукции, ее цена, доступность и ценовая стратегия компании. Для кредиторов деловая репутация компании заключена в ее кредитной истории; для сотрудников – в системе работы с персоналом, мотивации деятельности в процессах менеджмента; для государства – в уровне социальной ответственности, полноте выплаты налогов и т.д.

Количественная мера стоимости компании (гудвилл) – это стоимостная оценка набора активов, которая может быть определена только в результате продажи всей совокупности активов как целостного имущественного комплекса в виде разницы между рыночной ценой компании и балансовой стоимостью ее активов (критерий ПБУ 14/2007)[1].

Гудвилл обладает следующими свойствами:

– его существование напрямую зависит от наличия у организации какого-либо преимущества, обеспечивающего ему прибыли, превышающие средний уровень по отрасли;

– гудвилл, которым обладает бизнес, неотделим от него;

– свойства элементов, формирующих гудвилл, не дают возможности четко идентифицировать его границы;

– величина гудвилла учитывается только при сделке купли- продажи компании.

Виды деловой репутации можно систематизировать следующим образом (рис. 7.6).

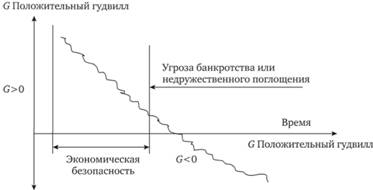

Гудвилл как элемент деловой репутации и рыночный индикатор финансового положения компании может быть положительной или отрицательной величиной. Положительное значение гудвилла (good will) означает, что финансовый аналитик (или рынок) полагает, что стоимость компании выше величины ее собственного капитала (чистых активов), отрицательное (bad will) – что стоимость компании ниже суммарной стоимости активов и обязательств этой компании. Нулевая репутация обычно свойственна компаниям, только что вышедшим на рынок и не успевшим сформировать мнение о себе.

Причиной возникновения отрицательного гудвилла может быть завышение стоимости активов, занижение величины обязательств, ожидаемые в будущем убытки от работы компании и др. Отрицательное значение гудвилла может быть следствием

Рис. 7.6. Виды деловой репутации

обесценивания ценных бумаг, когда рыночная стоимость акций компании становится ниже их балансовой стоимости. Любая успешно работающая компания должна иметь положительный гудвилл, иначе она может стать объектом поглощения с целью распродажи ее активов по частям. Отрицательный гудвилл означает, что суммарная рыночная оценка активов превосходит цену, по которой оценивает компанию рынок.

Положительная деловая репутация становится важным орудием упрочения позиций компании, поскольку позволяет ей иметь определенные конкурентные преимущества на рынках труда, капитала, ресурсов, ценных бумаг и благодаря этому генерировать дополнительные доходы. Положительная репутация не только облегчает доступ компании к различным ресурсам (кредитным, материальным, финансовым и т.д.), но и обеспечивает надежную защиту интересов компании во внешней среде, влияет на обоснованность принятия решений в области менеджмента.

Нематериальными активами являются приобретенные или созданные результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (или исключительные права на них), используемые при производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд компании, имеющие срок использования свыше одного года.

Деловая репутация компании в определенных условиях может рассматриваться как результат интеллектуальной деятельности и как средство индивидуализации компании в качестве юридического лица.

Отличительная особенность деловой репутации заключается в том, что она не существует вне связи с конкретным юридическим лицом. Ее нельзя отчуждать, учитывать или распоряжаться ею отдельно от компании.

Несмотря на то что деловая репутация – неотчуждаемое имущество, ее стоимостной показатель во многом имеет условный характер. Она не может быть самостоятельным объектом сделки, ее нельзя передать или продать, как, например, бренд. Поэтому деловая репутация становится объектом учета только во время купли-продажи, слияния или поглощения компаний как имущественных комплексов.

Финансовая устойчивость – способность компании эффективно функционировать в условиях рыночной среды, что достигается с помощью взаимозависимых многофакторных составляющих, которые обеспечивают расширенный процесс воспроизводства на научно-технической основе. Взаимодействие всех составляющих финансовой устойчивости поддерживается различными источниками финансовых ресурсов, достаточный объем которых позволит своевременно обеспечить расширенное воспроизводство на инновационной основе и тем самым будет способствовать повышению финансовой устойчивости и, следовательно, укреплению деловой репутации компании.

Гудвилл является индикатором недружественного поглощения компании. Это определяется тем, что гудвилл – важная и исключительно рыночная категория, которая обладает рядом отличительных особенностей. К их числу относятся следующие.

1. Гудвилл является одним из наиболее показательных критериев оценки результатов работы компании с учетом внешних и внутренних факторов.

2. Расчет величины гудвилла в рыночных ценах характеризуется волатильностью, т.е. его величина изменяется в зависимости от колебаний цен, курсов валют, инфляции и других макроэкономических показателей. Однако самые существенные изменения в оценку гудвилла вносят рыночные ожидания в отношении конкретной компании.

3. Гудвилл нераздельно связан с определенной организацией, т.е. его нельзя передать во временное использование или продать как товарный знак. Гудвилл имеет ценность лишь в контексте конкретной компании, т.е. в единстве со всеми ее составными частями – имуществом, капиталом, менеджментом и др.

Финансовые аналитики активно используют гудвилл в системе критериев оценки инвестиционной привлекательности ОАО и ценных бумаг. В этом направлении применяются только положительные значения оценки гудвилла (рис. 7.7).

Рис. 7.7. Тенденции возможного изменения гудвилла и определение угрозы банкротства

Таким образом, проблема оценки деловой репутации и финансовой устойчивости компаний имеет сложную и неоднозначную трактовку в экономической теории и практической реализации. Для повышения объективности такой оценки необходимо совместить этапы выполнения аналитических работ по фундаментальному анализу (деловая активность, платежеспособность, стратегия компании на рынках и др.) и техническому анализу положения компании на рынке ценных бумаг (динамика курсов акций, дивидендная политика, оценка рисков, доходность финансовых инструментов).

Существует и необходимость верификации и сопоставления оценочных показателей гудвилла и финансовой устойчивости. Это требует унификации расчетных показателей, приведения различных компаний к ограниченному числу типологических групп, для которых могут быть введены и обоснованы предельные или нормативные значения аналитических показателей.

Оценка гудвилла может быть использована в качестве самостоятельного и эффективного критерия финансовой стабильности организации. Использование такой оценки обусловлено необходимостью расчета капитализации компании, ее экономической добавленной стоимости. Отрицательные значения гудвилла можно использовать в качестве критерия возникновения потенциальной опасности для существования компании как самостоятельного юридического лица (банкротство, недружественные поглощения).

Необходимо совершенствовать управление деловой репутацией и учитывать влияние реорганизации компаний на изменение гудвилла и поддержание деловой репутации компании.