Временная структура инвестиций

В предшествующих параграфах вопросы управления характеристиками доходности и риска портфеля рассматривались в стандартном предположении, что срок (горизонт) инвестирования фиксирован и одинаков для всех инвесторов. Это упрощающее предположение существенно использовалось как при определении величин  , σ, так и при получении содержательных результатов (модель Марковица, САРМ и др.). В действительности, рынок инвестиций образуют инвесторы с самыми разными инвестиционными горизонтами – от нескольких секунд до десятилетий. Более того, некоторые исследователи приходят к выводу, что именно эта распределенность ("фрактальность") рынка по временны́м горизонтам является основой его устойчивого функционирования. Попытка учесть временну́ю структуру рынка инвестиций значительно усложняет модели равновесия и затрудняет получение значимых результатов. Однако применительно к одному инвестору зависимость характеристик портфеля от горизонта инвестирования (при фиксированном составе портфеля) поддается анализу.

, σ, так и при получении содержательных результатов (модель Марковица, САРМ и др.). В действительности, рынок инвестиций образуют инвесторы с самыми разными инвестиционными горизонтами – от нескольких секунд до десятилетий. Более того, некоторые исследователи приходят к выводу, что именно эта распределенность ("фрактальность") рынка по временны́м горизонтам является основой его устойчивого функционирования. Попытка учесть временну́ю структуру рынка инвестиций значительно усложняет модели равновесия и затрудняет получение значимых результатов. Однако применительно к одному инвестору зависимость характеристик портфеля от горизонта инвестирования (при фиксированном составе портфеля) поддается анализу.

Рассмотрение проведем на примере данных табл. 11.1 о доходности и риске различных классов активов на рынке США. Сравним два класса активов:

1) акции крупных компаний имели среднюю доходность 11,7% при стандартном отклонении 20,6%;

2) краткосрочные государственные облигации (T-Bills) имели среднюю доходность 3,8% при стандартном отклонении 3,1%.

Как уже отмечалось выше, колебания цен финансовых активов являются следствием большого числа независимых причин. В курсе теории вероятностей доказывается, что в такой ситуации распределение доходности как случайной величины близко к так называемому нормальному распределению, имеющему плотность вероятности

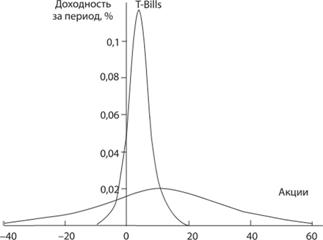

Значения нормально распределенной случайной величины сгруппированы вокруг среднего значения μ, а стандартное отклонение σ характеризует степень разброса. При этом в пределах "среднее ± одно стандартное отклонение" заключено приблизительно 68% вероятности попадания, в пределах "среднее ± два стандартных отклонения" – около 95%, "среднее ± три стандартных отклонения" – 99,7%. На рис. 11.8 изображены плотности вероятности двух нормальных случайных величин с параметрами (μ; σ), равными соответственно (10; 19,1) и (4,1; 3,4).

Рис. 11.8. Вероятностное распределение доходности (инвестиционный горизонт – 1 год)

Как очевидно, инвестирование в акции имеет несколько бо́льшую среднюю ожидаемую доходность, чем в краткосрочные облигации, однако одновременно имеет гораздо более высокий риск. Выгоды вложения в более рисковый актив весьма сомнительны.

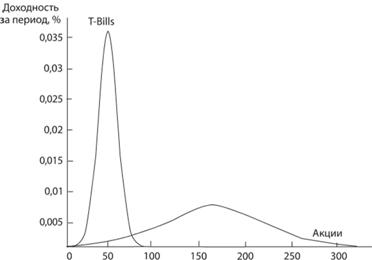

Картина принципиально изменится, если рассмотреть более длинный горизонт инвестирования. На рис. 11.9 изображены соответствующие вероятности для горизонта в 10 лет.

По-прежнему вложение в акции остается значительно более рискованным – разброс вероятностей у правой кривой больше, – однако теперь различия в ожидаемой доходности, с учетом уровня риска, являются гораздо более значимыми. Перед инвесторами стоит осмысленный выбор, и значительное их число в такой ситуации предпочтет инвестировать в акции.

Рис. 11.9. Вероятностное распределение доходности (инвестиционный горизонт – 10 лет)

Причина описанного явления носит математический характер и сводится к следующему. При сложении большого числа N независимых случайных величин их среднее ожидаемое значение растет пропорционально N, а стандартное отклонение – пропорционально корню квадратному из N. Чем больше горизонт инвестирования (N), тем более существенным становится различие в доходности по сравнению с различием в уровне риска.

Связь инвестиционной политики и инвестиционного горизонта

Из проведенного анализа можно получить выводы о том, как инвестиционная политика – в частности, выбор класса активов, – должна быть связана с длиной горизонта инвестирования.

На коротких сроках (например, в пределах года) инвестирование в активы, несущие риск (даже в надежные облигации), не оправдано и необходимо удовлетвориться доходностью так называемых инструментов денежного рынка (краткосрочные государственные облигации, банковские депозитные сертификаты, коммерческие векселя крупных корпораций и др.) или банковского вклада.

При среднесрочном инвестировании (от одного года до пяти лет) целесообразно вкладывать средства в облигации.

При инвестировании на длинные сроки (свыше пяти лет) выгодно помещать средства в акции.

В последнее время в секторе долгосрочных инвестиций среди инвесторов – физических лиц приобрели популярность так называемые фонды жизненного цикла (life cycle funds), учитывающие, помимо описанных выше результатов, изменения психологии человека, связанные с возрастом. Молодые люди более спокойно относятся к риску, и поэтому на начальном этапе средства целиком инвестируют в портфель акций. Со временем портфель становится все более консервативным (с увеличением доли облигаций), а к концу инвестиционного периода (например, моменту выхода на пенсию) в нем преобладают высоконадежные краткосрочные активы.