Дефицит бюджета и его регулирование

Важнейшей целью государственной финансовой политики является макроэкономическая устойчивость, а одним из методов ее достижения служит балансирование бюджетных доходов и расходов.

Существуют три основные теории балансирования бюджета:

1) сторонники классической экономической школы настаивали, что бюджет должен быть ежегодно сбалансированным. До Великой депрессии 1929—1933 гг. ученые и политики придерживались этой идеи, хотя бюджеты многих стран были дефицитными. Но ежегодно балансируемый бюджет значительно уменьшает возможность государства осуществлять эффективную бюджетную политику. Например, в периоды экономического спада не всегда целесообразно сокращать государственные расходы вслед за уменьшающимися доходами, так как это может привести еще к большему сокращению совокупного спроса;

2) приверженцы кейнсианской теории доказывали, что бюджет должен балансироваться, но не ежегодно, а на протяжении экономического цикла. Данная концепция предполагает, что правительство осуществляет антициклическую политику, которая заключается в снижении налогов и (или) увеличении расходов в периоды спада. Возникающий дефицит бюджета покрывается за счет роста поступлений в бюджет и уменьшения расходов в периоды экономического роста. Противники данного подхода приводят следующие аргументы:

• спады и подъемы в экономическом цикле могут быть неодинаковыми по глубине и продолжительности;

• дефицит бюджета приводит к возникновению государственного долга, обслуживание и погашение которого негативно отразится на будущем развитии;

• финансирование дефицита бюджета путем размещения государственных цепных бумаг на рынке вызывает эффект вытеснения частных инвестиций;

3) теория функциональных финансов устанавливает, что вопрос о сбалансированности бюджета — на ежегодной или на циклической основе — второстепенный. Основная цель финансовой политики государства — балансирование экономики, а не бюджета. Даже если достижение этой цели сопровождается увеличением государственного долга, то это не такая значительная проблема, как макроэкономическая нестабильность или устойчивая инфляция.

В мировой практике для финансирования дефицита бюджета используются различные инструменты, к основным из которых можно отнести привлечение кредитов и эмиссию государственных ценных бумаг. Самые инфляционные способы финансирования бюджетного дефицита — денежная эмиссия и привлечение кредитов центрального банка, недопустимы к применению в большинстве стран.

В ст. 94—96 БК РФ установлены источники финансирования дефицита бюджета для каждого уровня бюджетной системы РФ. Эти источники разделяются на внутренние и внешние в зависимости от валюты, в которой они привлекаются.

Так, в состав источников внутреннего финансирования дефицита федерального бюджета включаются (в валюте РФ):

• разница между средствами, поступившими от размещения государственных ценных бумаг РФ, номинированными в валюте РФ, и средствами, направленными на их погашение;

• разница между полученными и погашенными РФ бюджетными кредитами, предоставленными федеральному бюджету другими бюджетами бюджетной системы РФ;

• разница между полученными и погашенными в валюте РФ кредитами международных финансовых организаций;

• разница между полученными и погашенными РФ в валюте РФ кредитами кредитных организаций;

• изменение остатков средств на счетах по учету средств федерального бюджета в течение соответствующего финансового года;

• иные источники внутреннего финансирования дефицита федерального бюджета.

На федеральном уровне, а также в ряде случаев — для субъектов РФ, допустимо использование внешних источников финансирования дефицита бюджета. Так, в состав источников внешнего финансирования дефицита федерального бюджета включаются:

• разница между средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени Российской Федерации и номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение;

• разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами иностранных государств, включая целевые иностранные кредиты (заимствования), с учетом средств, перечисленных из федерального бюджета российским поставщикам товаров и (или) услуг на экспорт в счет погашения государственного внешнего долга РФ, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц;

• разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами кредитных организаций;

• прочие и иные источники внешнего финансирования дефицита федерального бюджета.

В БК РФ установлены ограничения по размерам дефицита бюджета для разных уровней бюджетной системы РФ (табл. 4.4.1).

Термин "высокодотационный" для субъекта РФ (муниципального образования), строго говоря, не имеет юридической основы. Однако он применяется в бюджетной практике для обозначения:

• субъектов РФ, в бюджетах которых доля межбюджетных трансфертов (за исключением субвенций) из федерального бюджета в течение двух из трех последних отчетных финансовых лет превышала 60% объема собственных доходов консолидированного бюджета субъекта РФ;

• муниципальных образований, в бюджетах которых доля межбюджетных трансфертов из бюджетов субъектов РФ (за исключением субвенций) и (или) налоговых доходов по дополнительным нормативам отчислений в течение двух из трех последних отчетных финансовых лет превышала 70% объема собственных доходов местных бюджетов.

Таблица 4.4.1. Ограничения дефицита бюджетов

|

Уровень бюджетной системы РФ |

Ограничения дефицита бюджетов |

|

Федеральный бюджет |

Расчетный (при базовой цене на нефть) дефицит федерального бюджета не должен превышать 1% прогнозируемого на очередной финансовый год и плановый период объема ВВП |

|

Бюджет субъекта РФ |

Дефицит бюджета субъекта РФ не должен превышать 15% утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвозмездных поступлений. Для высокодотационного субъекта РФ — 10% |

|

Бюджет муниципального образования |

Дефицит бюджета муниципального образования не должен превышать 10% утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений2. Для высокодотационного муниципального образования — 5% |

Для субъектов РФ и муниципальных образований в БК РФ установлены также ограничения по размерам государственного и муниципального долга и расходам на его обслуживание3. Совокупность всех этих ограничений (в том числе — по дефициту) получила название "фискальных правил".

Рост мировых цен на энергоресурсы привел к тому, что экономика России стала в значительной степени зависимой от нефтегазового сектора. В результате в структуре доходов федерального бюджета значительный удельный вес стали составлять доходы, связанные с внешнеэкономической конъюнктурой. Возникла необходимость сглаживания эффекта от колебаний экспортных доходов. Некоторые страны — экспортеры нефти создавали стабилизационные фонды для снижения зависимости национальной экономики от неблагоприятных колебаний поступлений от экспорта сырьевых товаров. В Российской Федерации с 2004 г. также был создан Стабилизационный фонд, совокупный объем которого к 30 января 2008 г. достиг 3851,8 млрд руб. С 2008 г. он был преобразован в Резервный фонд и Фонд национального благосостояния. На 1 марта 2014 г. объем средств Резервного фонда составил 3148,1 млрд руб., объем средств Фонда национального благосостояния — 3145,3 млрд руб.

Целями создания Резервного фонда являлись поддержание устойчивости федерального бюджета к неблагоприятным воздействиям внешнеэкономической конъюнктуры и стерилизация избыточной ликвидности в периоды высоких цен на нефть. В случае ухудшения внешнеэкономической конъюнктуры Резервный фонд должен обеспечить исполнение расходных обязательств и стать источником дополнительного денежного предложения, что и произошло в 2009-2010 гг.

В 2012 г. были внесены существенные изменения в методику распределения нефтегазовых доходов1. При бюджетном планировании дополнительные нефтегазовые доходы федерального бюджета, предполагаемые к зачислению в Резервный фонд, определяются как разница между нефтегазовыми доходами, рассчитанными исходя из прогнозируемой на соответствующий финансовый год цены на нефть, и нефтегазовыми доходами, рассчитанными исходя из базовой цены на нефть (цена на нефть сырую марки "Юралс"). Под базовой ценой на нефть на очередной финансовый год понимается цена на нефть, рассчитанная как среднегодовая цена на нефть за один баррель (одну тонну), в сумме, эквивалентной долларам США, за пятилетний период, завершающийся текущим финансовым годом, с ежегодным увеличением указанного периода на один год до достижения им 10 лет.

Резервный фонд формируется за счет:

• дополнительных нефтегазовых доходов федерального бюджета в случае, если накопленный объем средств Резервного фонда не достигает его нормативной величины — 7% ВВП.

• доходов от управления средствами Резервного фонда2. Объем использования средств Резервного фонда на покрытие дефицита федерального бюджета устанавливается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Фонд национального благосостояния формируется за счет:

• дополнительных нефтегазовых доходов федерального бюджета в случае, если накопленный объем средств Резервного фонда достигает его нормативной величины;

• доходов от управления средствами Фонда национального благосостояния.

В соответствии с бюджетным законодательством предусматривается использование средств Фонда национального благосостояния для обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда Российской Федерации.

Вследствие кризиса дефицит федерального бюджета в 2009 г. составил 5,9% ВВП, поэтому в апреле 2009 г. были приняты поправки в БК РФ, регламентирующие порядок формирования и использования Резервного фонда и Фонда национального благосостояния. Таким образом, основными источниками финансирования дефицита федерального бюджета в 2009—2010 гг. являлись средства этих фондов.

В табл. 4.4.2 представлены источники финансирования дефицита федерального бюджета в 2013—2016 гг.

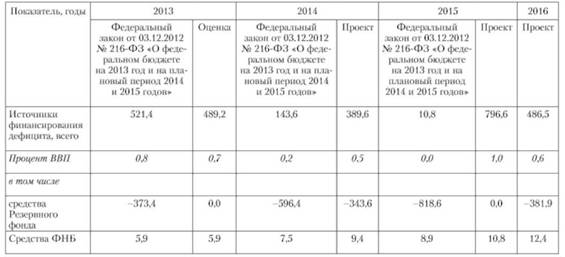

В соответствии с "бюджетными правилами" на период 2014— 2016 гг. предельный объем расходов определен как сумма доходов федерального бюджета при "базовой" цене на нефть и 1% ВВП без применения дополнительных ограничений и условий. В условиях сокращения доходов федерального бюджета по сравнению с ранее утвержденными объемами применение "бюджетных правил" обеспечивает поддержание в 2014—2015 гг. утвержденного объема расходов за счет использования дополнительных нефтегазовых доходов при их направлении в 2016 г. в полном объеме в Резервный фонд и сокращении ненефтегазового дефицита до 7,8% ВВП (по сравнению с 10,3% ВВП в 2013 г. и 9,4-9,6% ВВП в 2014-2015 гг.).

Несмотря на сокращение доходов федерального бюджета по сравнению с ранее утвержденными параметрами, прирост объема расходов федерального бюджета в 2014 г. но сравнению с предыдущим годом предположительно составит 572,8 млрд руб. (4,3%), в 2015 г. - 1401,4 млрд руб. (10,0%), в 2016 г. - 1030,7 млрд руб. (6,7%). В реальном выражении расходы федерального бюджета в 2014 г. снизятся на 0,7%, а в 2015 и 2016 гг. вырастут на 5,3% и 2,1% соответственно.

Таблица 4.4.2. Источники финансирования дефицита федерального бюджета, млрд руб.

Таким образом, даже в условиях объективно обусловленного снижения общего объема доходов по отношению к ВВП (с 19,1% в 2013 г. до 18,3% в 2016 г.), в 2016 г. общий объем расходов федерального бюджета превысит объем расходов 2013 г. на 3004,9 млрд руб., или на 22,4% в номинальном и на 6,8% в реальном выражении.

Несмотря на рост по сравнению с ранее утвержденными параметрами дефицита федерального бюджета, существенного увеличения иных (не связанных с изменением объемов суверенных фондов) источников финансирования дефицита в 2014—2016 гг. не потребуется.