Чувствительность к факторам риска

Для торговых подразделений и ряда финансовых рынков трейдеры довольно давно разработали специализированные меры чувствительности инструмента к изменениям значений первичных факторов риска. В зависимости от рынка первичные факторы риска могут принять форму процентных ставок, доходности к погашению, волатильности, цен акций и т.д. В случае с инструментами с фиксированной доходностью широко применяемой мерой риска среди трейдеров является DV01,также называемый "ценность01". DV01 – это сокращение трейдеров для изменения (дельта) стоимости (ценности) ценной бумаги при изменении доходности или процентной ставки на 1 бп, т.е. 1 % процентного пункта или 0,0001.

Показатель DV01 согласуется с традиционным анализом дюрации облигации, которая часто рассматривается как средний срок обращения облигации.

Более формально, это средневзвешенная величина сроков платежа (выраженная в годах) для каждого денежного потока, где веса – это приведенная стоимость (ценность) денежных потоков, поделенная на сумму весов, т.е. на цену самой облигации.

Модифицированная дюрация облигации – эта мера, часто использующаяся при оценке облигаций, т.е. дюрация, поделенная на единицу плюс доходность облигации к погашению. В блоке 6-2 представлено техническое пояснение взаимосвязи цены облигации, дюрации облигации и модифицированной дюрации.

БЛОК Б-2

ДЮРАЦИЯ ОБЛИГАЦИИ

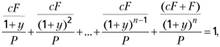

Учитывая выражение для ценообразования облигации, т.е. формулу (6-2) в блоке 6-1, дюрацию облигации можно рассчитать как средневзвешенное сроков (выраженное в годах) каждого денежного потока, где веса – это приведенные стоимости (ценности) наличных платежей, деленные на сумму весов, т.е. цену самой облигации:

(6-5)

(6-5)

Обратите внимание, что сумма весов в формуле (6-5) равна единице, т.е.

(6-6)

(6-6)

так как числитель в формуле (6-6) является в соответствии с формулой (6-2) ценой облигации.

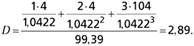

ЧИСЛОВОЙ ПРИМЕР (ПРОДОЛЖЕНИЕ ПРИМЕРА ИЗ БЛОКА 6-1)

Рассмотрим трехлетнюю облигацию, представленную в формуле (6-3) блока 6-1. Ее дюрация

Отметьте, что дюрация трехлетней облигации меньше, чем три года (ее срок погашения). Дюрация будет составлять ровно три года только для бескупонной трехлетней облигации.

ДЮРАЦИЯ КАК МЕРА ЧУВСТВИТЕЛЬНОСТИ К ПРОЦЕНТНЫМ СТАВКАМ

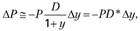

Дифференцируя формулу (6-2), которая связывает цену облигации Р с доходностью к погашению у, получаем

(6-7)

(6-7)

где ΔР– это изменение цены, соответствующее изменению доходности Δу, и

(6-8)

(6-8)

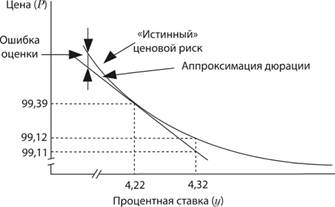

Показатель D*, определенный по формуле (6-8), называется модифицированной дюрацией. Существует линейная взаимосвязь между изменением цены облигации и изменением доходности. Чем выше величина дюрации, тем выше волатильность цены. Однако в связи с тем что взаимосвязь цена – доходность для облигации не является линейной, дюрация – это только аппроксимация первого порядка влияния изменения доходности на цену облигации. Это означает, что она является лишь хорошей аппроксимацией для незначительных колебаний доходности (рис. 6Б-1).

РИСУНОК 6Б-1. Дюрация как показатель чувствительности по отношению к процентной ставке

ЧИСЛОВОЙ ПРИМЕР (ПРОДОЛЖЕНИЕ)

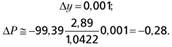

Предположим, что изменение доходности трехлетней облигации, определенной по формулам (6-3) и (6-4) блока 6-1, составляет 10 бп, цена Р= 99,39, дюрация D = 2,89, а доходность равна 4,22 %. Тогда в соответствии с формулой (6-7)

Для незначительных параллельных сдвигов кривой доходности чувствительность цены инструмента с фиксированной доходностью может быть аппроксимирована простой (линейной) функцией изменения доходности. То есть процентное изменение цены облигации – это произведение изменения доходности к погашению и модифицированной дюрации облигации, взятое со знаком минус.

Рассмотрим, например облигацию, которая продается по 90 долл. с доходностью к погашению 5 % и модифицированной дюрацией восемь лет. В соответствии с этой аппроксимацией повышение доходности на 5 бп приведет к снижению цены на 0,05 % × 8 = 0,4% или 0,36 долл.

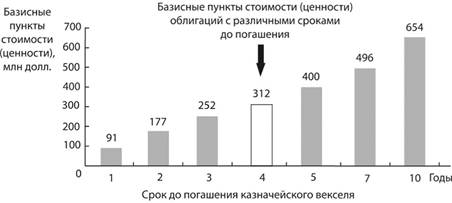

На рис. 6-3 показан пример чувствительности цен облигаций, торгуемых по номинальной цене, с различными сроками погашения, выраженной в долларовом эквиваленте на миллион долларов номинальной стоимости при изменении доходности на 1 бп. Этот пример свидетельствует о том, что чем больше срок до погашения облигации, тем выше ее дюрация и чувствительность цены облигации к изменению доходности.

РИСУНОК 6-3. Меры чувствительности к процентной ставке: "стоимость (ценность) 01"

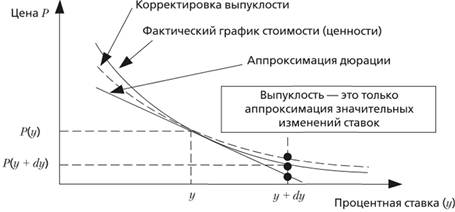

Но дюрация и соответствующие меры предлагают только аппроксимацию первого порядка влияния изменения доходности на цену облигации. Более точная аппроксимация изменения цены требует корректировки второго порядка, известной как корректировка выпуклости (рис. 6-4). Прямая линия на рис. 6-4 представляет стоимость (ценность) облигации в окрестности теку-

РИСУНОК 6-4. Корректировка выпуклости чувствительности к процентной ставке

щей стоимости (ценности) в случае, котла изменения стоимости (ценности) корректируются с помощью дюрации. Пунктирная кривая представляет стоимость (ценность) облигации в окрестности текущей стоимости (ценности) после корректировки как дюрации, так и выпуклости. Стоимость (ценность) облигации, скорректированная на выпуклость, очень точно следует цене облигации, представленной сплошной линией, хотя она несовершенна и является лишь аппроксимацией в случае значительных изменений доходности.