Чистые активы

В соответствии со ст. 35 Федерального закона "Об акционерных обществах" для оценки финансовой устойчивости акционерных обществ решающую роль играет показатель чистых активов. Чистые активы - это имущество, очищенное от долгов, т.е. имущество собственников. Расчет чистых активов производится в соответствии с методикой, изложенной в приказе Минфина России № Юн и ФКЦБ № 03-6/Π3 от 29 января 2003 г. "Об утверждении Порядка оценки стоимости чистых активов акционерных обществ".

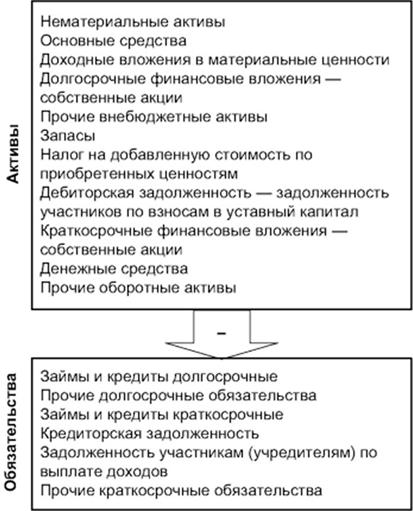

Стоимость чистых активов акционерного общества определяется на основании данных бухгалтерского учета и отчетности путем вычитания из активов, принимаемых к расчету, пассивов, принимаемых к расчету (рис. 28.2).

Рис. 28.2. Порядок расчета чистых активов

В состав активов, принимаемых к расчету, включаются:

(1) внеоборотные активы, отраженные в разделе I бухгалтерского баланса, - нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы;

(2) оборотные активы, отраженные в разделе 11 бухгалтерского баланса, - запасы, НДС по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы, за исключением задолженности участников (учредителей) по взносам в уставный капитал (в действующей форме баланса эти статья находится в составе прочих оборотных активов).

В состав пассивов, принимаемых к расчету, включаются:

(1) долгосрочные обязательства, отражаемые в разделе IV бухгалтерского баланса, - долгосрочные займы и кредиты, отложенные налоговые обязательства, прочие долгосрочные обязательства;

(2) краткосрочные обязательства, отражаемые в разделе V бухгалтерского баланса, - краткосрочные обязательства по кредитам и займам, кредиторская задолженность, задолженность перед участниками (учредителями) по выплате доходов, резервы предстоящих расходов, прочие краткосрочные обязательства.

Поскольку общая величина активов и пассивов организации равны, а пассивы состоят из заемного и собственного капитала, то показатель чистых активов может трактоваться как величина, характеризующая величину реального собственного капитала.

Оценка стоимости чистых активов производится акционерным обществом ежеквартально и в конце года. Чистые активы сравнивают с величиной уставного капитала. Величина уставного капитала характеризует минимальный размер имущества организации, гарантирующий интересы его кредиторов. Чистые активы должны быть больше уставного капитала или равны ему. В соответствии с Федеральным законом от 27 декабря 2009 г. № 352-Φ3 "О внесении изменений в отдельные законодательные акты Российской Федерации в части пересмотра ограничений для хозяйственных обществ при формировании уставного капитала, пересмотра способов защиты прав кредиторов при уменьшении уставного капитала, изменения требований к хозяйственным обществам в случае несоответствия уставного капитала стоимости чистых активов, пересмотра ограничений, связанных с осуществлением хозяйственными обществами эмиссии облигаций", если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений: (1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов; (2) о ликвидации общества.

Принятие того или иного решения зависит от того, превышает ли величина чистых активов минимальную величину уставного капитала, предусмотренную ФЗ "Об акционерных обществах". Для ОАО минимальная величина уставного капитала составляет 100 тыс. руб., для ЗАО - 10 тыс. руб.

В течение трех рабочих дней после принятия обществом решения об уменьшении его уставного капитала оно обязано сообщить о таком решении в орган, осуществляющий государственную регистрацию юридических лиц, и дважды с периодичностью один раз в месяц поместить в средствах массовой информации уведомление об уменьшении своего уставного капитала.

Если стоимость чистых активов общества окажется меньше его уставного капитала более чем на 25% по окончании трех, шести, девяти или двенадцати месяцев финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество дважды с периодичностью один раз в месяц обязано поместить в средствах массовой информации уведомление о снижении стоимости чистых активов общества.

Показатель "чистые активы" - новый для российских организаций. Его появление связано с введением в действие Гражданского кодекса РФ и содержащимся в нем требованием сравнения чистых активов с суммой уставного капитала.

Чистые активы - это величина, определяемая вычитанием из суммы активов организации суммы ее внешних обязательств. Определив чистые активы организации как разницу между суммой активов, принимаемых к расчету, и суммой се обязательств, принимаемых к расчету, получим величину, адекватную собственному капиталу.

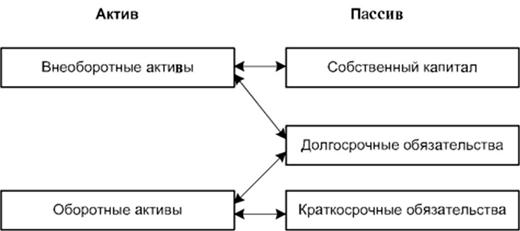

Существует тесная взаимосвязь между активом и пассивом баланса (рис. 28.3), так как в процессе производственной деятельности идет постоянная трансформация отдельных элементов актива и пассива баланса. Каждая группа пассива функционально связана с определенной частью актива баланса. Например, краткосрочные кредиты предназначены для пополнения оборотных средств. Некоторая часть долгосрочных обязательств финансирует как оборотные, так и внеоборотные активы. Такое же взаимодействие наблюдается и в случае погашения внешних обязательств. Считается, что у нормально функционирующей организации оборотные активы должны превышать краткосрочные обязательства, т.е. часть оборотных активов погашает краткосрочные обязательства, другая часть попивает долгосрочные обязательства, оставшаяся идет на пополнение собственного капитала (становится собственностью владельца организации).

Рис. 28.3. Взаимосвязи между активом и пассивом баланса

В последнее время внесены существенные изменения в ОГЛАВЛЕНИЕ как баланса, так и Отчета о прибылях и убытках; они в большей мере приближены к требованиям международных стандартов бухгалтерского учета. В соответствии с этим изменилась и методика анализа баланса и финансового состояния по сравнению с ранее действующей. Рыночная экономика предъявила требования к анализу целой системы новых показателей финансового состояния и доходности организаций.

Важнейшими задачами анализа финансового состояния являются;

(1) определение платежеспособности и ликвидности предприятия;

(2) изучение структуры источников средств предприятия;

(3) определение доходности предприятия.

Рассмотрим эти вопросы в последующих параграфах, используя формы бухгалтерской отчетности условного предприятия: "Бухгалтерский баланс" и "Отчет о прибылях и убытках".

Бухгалтерский баланс служит основным источником информации для анализа финансового состояния организации. На практике применяется структурно-динамический анализ с помощью составления уплотненного баланса (табл. 28.1.

Данные таблицы показывают, что общий оборот хозяйственных средств, т.е. активов, против начала года увеличился на 23 580 тыс. руб., или на 14,1% (190 580 : 167 000 · 100 - 100), что является положительным фактором для развития производства. Но за этот же период также увеличились и обязательства организации. Особое внимание обращает на себя снижение собственного капитала и увеличение краткосрочных обязательств на 7,3% в валюте баланса.

Таблица 28.1. Динамика состава и структуры бухгалтерского баланса

|

Актив |

На 31 декабря 20_ г. |

На 31 декабря 20_ г. |

Изменение (+, -) |

Пассив |

Изменение (+, -) |

||

|

Раздел I Внеоборотные активы |

112 460 |

116 320 |

+3 860 |

Раздел III Капитал и резервы |

133960 |

138 980 |

+ 5 020 |

|

То же, % к итогу |

67,3 |

61,1 |

- 6.2 |

То же, % к итогу |

80,2 |

72,9 |

- 7,3 |

|

Раздел II Оборотные активы |

54 540 |

74 260 |

+ 19 720 |

Раздел IV Долгосрочные обязательства |

|||

|

То же, % к итогу |

32,7 |

38,9 |

+ 6,2 |

То же, % к итогу |

|||

|

Раздел V Краткосрочные обязательства |

33 040 |

51 600 |

+ 18 560 |

||||

|

То же, % к итогу |

19,8 |

27,1 |

+ 7,3 |

||||

|

Валюта баланса, всего |

167 000 |

190 580 |

+ 23 580 |

Валюта баланса. всего |

167 000 |

190 580 |

+ 23 580 |

|

То же, % к итогу |

100,0 |

100,0 |

- |

То же, % к итогу |

100,0 |

100,0 |

- |