Частные случаи в модели IS-LM

Ранее было установлено (см. подпараграф 7.4.2), что увеличение количества находящихся в обращении денег сопровождается в краткосрочном периоде ростом выпуска и занятости. 11о при этом существуют два исключения, являющиеся частными случаями в модели IS-LM и получившие названия "ликвидная ловушка" и "инвестиционная ловушка".

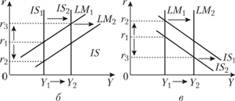

"Ликвидная ловушка" представляет собой депрессивную ситуацию, в которой из-за того, что ставка процента, достигнутая по отличным от денег краткосрочным активам, близка к нулю, частные лица не заинтересованы держать хоть какое-либо количество этих активов, предпочитая деньги, которые приносят нулевой процент, однако имеют то преимущество, что могут использоваться в сделках. Поскольку альтернативные издержки хранения наличных денег стремятся к нулю, индивиды готовы иметь любое количество денег, которое будет им предложено. Это означает, что спрос на деньги становится абсолютно чувствительным к изменению процентной ставки (в уравнении спроса на деньги L(Y, r) = kY - hr коэффициент при ставке процента принимает значение, равное бесконечности: h = ∞). В этих условиях равновесие на денежном рынке достигается при единственном значении ставки процента, а кривая LM принимает вид горизонтальной прямой (рис. 7.34, а). Если экономика попадает в "ликвидную ловушку", то увеличение предложения денег не вызывает снижения процентной ставки, поэтому стимулирующая кредитно-денежная политика не влияет на инвестиционные расходы и выпуск не возрастает. Последствия сдерживающей кредитно-денежной политики будут аналогичными. "Ликвидная ловушка" опасна тем, что нарушается действие передаточного механизма кредитно-денежной политики, которая поэтому не может повлиять на совокупный спрос.

Напротив бюджетно-налоговая политика в ситуации "ликвидной ловушки" наиболее эффективна (см. рис. 7.34, а), поскольку не вызывает увеличения процентной ставки и, соответственно, эффекта вытеснения, связанного с ее ростом.

Рис. 7.34. Частные случаи в модели IS-LM:

а - "ликвидная ловушка"; б - "инвестиционная ловушка"; в - "классический случай"

ЭКОНОМИЧЕСКАЯ ПОЛИТИКА

Япония "потерянного десятилетия": бюджетно-налоговая и кредитно-денежная политика после бума Хейсей

В 1990 г. после нескольких десятилетий экономического роста в экономике Японии наступил спад настолько тяжелый, что десятилетие 90-х гг. прошлого века японцы называют "потерянным".

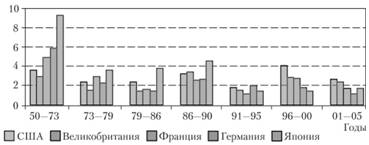

Рис. 7.35. Среднегодовые темпы прироста ВВП в ведущих экономиках мира, %

Источники: Обзор экономической политики в России за 1998. Бюро экономического анализа. М.: РОССПЭН, 1999; ereport.ru и др.

В сентябре 1985 г. было принято соглашение пяти ведущих стран Запада о координированных валютных интервенциях, направленных на ослабление американской валюты. Стремясь компенсировать усиление иены, негативно влиявшее на японский экспорт, Банк Японии в январе-феврале радикально смягчает денежную политику, снижая учетную ставку вдвое - с 5 до 2,5%. Э го послужило импульсом одному из крупнейших в истории финансовых бумов (HeLiei boom): цены на активы резко взлетели вверх. Обеспокоенный надуванием пузыря на фондовом рынке, Банк Японии ужесточает денежную политику, пять раз в течение 1989-1990 гг. повышая ставку процента - с 2,5 до 6%. После этих повышений финансовый рынок рухнул. Вслед за падением курса акций обрушились цены на землю и недвижимость, разоряя банки и другие финансовые институты, выдававшие кредиты, обеспечением которых служили акции, недвижимость, закладные на земельные участки. Поначалу происходящее воспринималось как кризис финансового сектора, однако затем стало очевидно, что это - кризис всей экономики.

Толчком к рецессии в реальном секторе послужил крах фондового рынка: после пика в 40 000 пунктов индекс Токийской фондовой биржи Nikkei 225 упал более чем на 60%. Сопоставляя поведение японского и американского биржевых индексов (Nikkei 225 и Doze Jones), экономисты отмечают, что американский фондовый "пузырь" 20-х гг. XX в. и японский 80-х - братья-близнецы.

Япония, удивлявшая весь мир своим экономическим расцветом, вступила в многолетний период стагнации, демонстрируя в отдельные годы отрицательный прирост ВВП. В течение "потерянного" десятилетия уровень безработицы вырос с 2,1% в 1991 г. до 4,7% к концу 2001 г. (для сравнения: в предшествующее десятилетие этот показатель не поднимался выше 2,8%), а среднегодовой темп прироста ВВП показал более чем трехкратное снижение: с 4,6 до 1,4% (рис. 7.35).

Экономическая политика правительства и Банка Японии в целом была экспансионистской, но не отличалась последовательностью. С июля 1991 г. по февраль 1993 г. Банк Японии в несколько приемов снижает учетную ставку с 6 до 2,5%, затем прерывает эту практику и возвращается к ней только в 1995 г. К осени 1995 г., когда на фоне

разворачивающейся дефляции учетная ставка была снижена Банком Японии до 0,5%, экономика попала в "ликвидную ловушку". В условиях "ликвидной ловушки" процентная ставка перестает выполнять функцию передатчика стимулирующего импульса к инвестиционным расходам и кредитно-денежная политика, стимулирующая экономику за счет снижения процентных ставок, становится неэффективной. Положение усугублялось дефляцией, так как снижение уровня цен приводит к повышению реальной ставки процента, при том что дальнейшее снижение номинальной ставки уже невозможно. Это вызывает резкое дестимулирование инвестиционной сферы.

Не отличалась последовательностью и бюджетно-налоговая политика. В первой половине 1990-х гг. правительство Японии реализовало шесть программ бюджетного стимулирования общей стоимостью 6,5 трлн иен (на проведение общественных работ), а в 1994 г. снизило ставки подоходного налога. В полном соответствии с выводами на основе модели IS- LM о максимальной эффективности бюджетно-налоговой политики в условиях "ликвидной ловушки" стимулирующая политика фискальных властей Японии принесла ощутимые результаты в виде почти четырехпроцентного прироста ВВП в 1996 г. Но весной 1997 г. были отменены льготы по подоходному налогу, увеличились ставки налога на потребление, выросли отчисления на медицинское страхование. Ужесточение бюджетно-налоговой политики сопровождалось в этом же году снижением темпа прироста ВВП, а в 1998 г. - его падением на 2,5%. В результате японское правительство вернулось к политике бюджетного стимулирования, снижая налоги и запуская новые дорогостоящие программы поддержки реального и банковского секторов. В целом за "потерянное" десятилетие в Японии было запущено 10 программ бюджетного стимулирования на общую сумму 100 трлн иен.

Только после 2002 г. Япония начала все же выходить из своего многолетнего экономического спада. В период между 2002 и 2008 г. ее реальный ВВП на душу населения рос с солидным темпом в 2%.

Другая ситуация, когда кредитно-денежная политика является абсолютно неэффективной, возникает, когда инвестиции не чувствительны к изменению ставки процента, и называется "инвестиционной ловушкой". Если инвестиции не зависят от ставки процента, то передаточный механизм кредитно-денежной политики перестает работать и изменение денежного предложения и ставки процента не оказывает влияния на инвестиционные расходы. Это также имеет место при глубоком спаде, когда вследствие пессимистических ожиданий предпринимателей даже большое снижение процентной ставки не может стимулировать инвестиции, а следовательно, и совокупный спрос. В модели IS-LM ситуация "инвестиционной ловушки" отражается вертикальной кривой IS (рис. 7.34, б), и сдвиги кривой LM не влияют на величину равновесного выпуска. Но поскольку в условиях "инвестиционной ловушки" эффект вытеснения отсутствует, максимально эффективной будет бюджетно-налоговая политика.

ЭКОНОМИЧЕСКАЯ ПОЛИТИКА

2000 г.: кредитно-денежная политика в Российской Федерации

В I квартале 2000 г. Центральный банк России трижды снижал ставку рефинансирования - с 55 (в январе) до 33% (в марте). Министр финансов РФ М. Касьянов интерпретировал это как сигнал кредитным институтам осуществлять инвестиции в реальный сектор экономики. Однако господствующее настроение инвесторов в то время выразил в интервью информационно-политическому каналу "Полит.Ру" начальник управления финансовых операций "Росбанка" Н. Ермолаев: "Снижением ставки кредитовать реальный сектор банки не поощришь - этого мало. Надо менять всю систему, создавать нормальный инвестиционный климат".

Эксперты Бюро экономического анализа гак характеризовали кредитно-денежную политику в 2000 г.: "Изменение ставки рефинансирования Центрального банка и норм обязательного резервирования, безусловно, влияет на инвестиционную активность и макроэкономические показатели в целом, но только в условиях развитой финансовой системы и эффективного взаимодействия финансового и реального секторов экономики. В России ни одно, ни другое условие не выполняются, поэтому меры, предпринимаемые Центральным банком, блокируются на уровне банковской системы. Кроме того, набор инструментов в распоряжении Банка России и, соответственно, возможности воздействия на экономику на данный момент ограничены.

Регулирование Банком России ставки рефинансирования это наглядно продемонстрировало. В течение года изменение учетной ставки проходило в пять этапов, в результате чего ее значение было снижено с 55% на начало года до 25% с 4 ноября 2000 г. Более чем двукратное сокращение стало возможным благодаря заметному падению на протяжении всего 1999 и начата 2000 г. темпов инфляции, общего уровня процентных ставок и стабилизации валютного рынка. Смягчением денежной политики, удешевлением стоимости заимствований Центральный банк старался передать позитивные изменения в реальный сектор, подтолкнуть кредитование производственного сектора, стимулировать рост экономики.

Функциональное значение ставки рефинансирования в России по-прежнему не столь велико, как в других странах, так как с ней не связаны реальные операции кредитования коммерческих банков Центральным. В секторе госбумаг ставка в большей степени закрепляет достигнутый уровень доходности, чем формирует новые тенденции. Уровень ставки рефинансирования лишь условно может быть назван ориентиром и для депозитных ставок коммерческих банков, поскольку последние скорее реагируют на общее состояние экономики и конъюнктуру денежного рынка.

Механизм рефинансирования не работает, и Центральный банк на настоящем этапе не стремится его задействовать. Во-первых, в экономике наблюдается достаточно рублевой ликвидности, и ставка денежного рынка на порядок ниже ставки рефинансирования. Во-вторых, как показывает динамика отдельных показателей, пока банковская система не

готова эффективно управлять, а производственный сектор - оперировать предоставленными в их распоряжение средствами".

Таблица 7.4

Объем реальных инвестиций в основной капитал в 2000 г.

|

Показатель |

Янв. |

Февр. |

Март |

Апр. |

Май |

Июнь |

|

Инвестиции в основной капитал в сопоставимых ценах, млрд руб. (1995 = 100) |

78,6 |

82,5 |

82,6 |

82,8 |

83,9 |

84,9 |

|

Показатель |

Июль |

Авг. |

Сент. |

Окт. |

Нояб. |

Дек. |

|

Инвестиции в основной капитал в сопоставимых ценах, млрд руб. (1995 = 100) |

85,8 |

86.6 |

87,0 |

87,0 |

87,4 |

86,6 |

Источник: Обзор экономической политики в России за 2000 год. М.: ТЕИС, 2001. С. 481.

Данные в табл. 7.4 показывают, что в 2000 г. реальные инвестиции в основной капитал практически не реагировали на стимулирующую кредитно-денежную политику, поэтому ситуацию в российской экономике того периода можно характеризовать как "инвестиционную ловушку".

И "ликвидная ловушка", и "инвестиционная ловушка" отражают кейнсианские представления об экономике, в основе которых лежит допущение о низкой чувствительности инвестиций и высокой чувствительности спроса на деньги к изменению процентной ставки. Напротив, монетаристы рассматривают экономику с прямо противоположных позиций, предполагая высокую чувствительность инвестиций к динамике процентной ставки и слабую зависимость спроса на деньги от ставки процента. Крайним выражением этих взглядов является "классический случай", основанный на количественной теории денег. В количественной теории денег спрос на деньги не зависит от ставки процента, другими словами, в уравнении спроса на деньги L(Y, r) = kY - hr коэффициент h равен нулю. При этом кривая LM вертикальна (рис. 7.34, в), а ставка процента определяется не на денежном рынке, а равновесием на рынке заемных средств, т.е. из равенства S(Y) = I(r), где национальные сбережения S(Y) в закрытой экономике определяются суммой Sp + Sg. Увеличение госзакупок на ΔG приведет к сокращению национальных сбережений, росту процентной ставки на рынке заемных средств и падению инвестиционных расходов на ту же величину ΔG, следовательно, при проведении стимулирующей бюджетно-налоговой политики в условиях "классического случая" происходит полное вытеснение частных инвестиций. Вместе с тем увеличение предложения денег позволяет обслужить больший объем сделок и, соответственно, дохода, способствуя росту сбережений. В итоге процентная ставка снижается, а инвестиции возрастают. Таким образом, в ситуации "классического случая" бюджетно-налоговая политика полностью неэффективна и максимально эффективна кредитно-денежная политика.