Частное урегулирование конфликтов по поводу внешних эффектов

Внешние эффекты являются причиной провала рынка, т.е. его неспособности оптимальным образом распределить ресурсы. Устранить провал рынка можно с помощью налогов, которые устанавливает государство. Но Коуз предположил, что возможно и иное решение проблемы: конфликт между сторонами, возникающий в результате совместного использования ресурса, может быть урегулирован путем переговоров между сторонами и заключения ими взаимовыгодного соглашения.

Для пояснения этого утверждения воспользуемся судебным делом Sturges v. Bridgman (1879), с помощью которого Коуз объясняет свой подход в статье "Проблема социальных издержек". Кондитер использовал для своего бизнеса две ступки с пестиками. По соседству поселился доктор, который через восемь лет после вселения построил приемную в конце своего сада, прямо напротив кухни кондитера, а затем обнаружил, что шум и вибрация, создаваемые оборудованием кондитера, мешают ему использовать новую приемную. Доктор обратился в суд, чтобы принудить кондитера воздержаться от использования своего оборудования. Суд удовлетворил иск доктора и постановил, что тот имеет право запретить кондитеру использовать его оборудование[1].

Представим сложившуюся ситуацию в формальном виде. Прибыль кондитера обозначим как π(h), потери доктора обозначим как d(h), где h – время, в течение которого работают ступки. Таким образом, и прибыль кондитера, и потери доктора являются функцией от времени работы ступок. Предельная прибыль кондитера убывает, а предельные издержки доктора возрастают с увеличением времени работы ступки. Максимальная выгода для общества

достигается при оптимальном времени работы ступок h*, которое определяется условием первого порядка

Именно такое время работы ступки выбрало бы лицо, которому принадлежали оба бизнеса. При наличии двух сторон и при отсутствии вмешательства со стороны государства (налоги, штрафы, регулирование деятельности), кондитер выберет время работы ступок hc, которое максимизирует его прибыль, т.е. время, при котором π'(h) = 0. Очевидно, что hc > h*, т.е. кондитер выберет время работы ступки, превышающее оптимальное. Поэтому для того, чтобы заставить кондитера выбрать оптимальное время работы ступок, которое максимизирует общественное благосостояние, экономисты полагались на вмешательство государства, способное обязать кондитера платить налог на деятельность, создающую внешние эффекты.

Рассмотрим далее этот случай, используя гипотетический числовой пример, приведенный в табл. 3.1. Предположим, издержки и выгоды использования оборудования сложились следующим образом. Каждый дополнительный час работы ступки создает больше внешних издержек, чем предшествующий час. Эти издержки для доктора проявляются в уменьшении его дохода. До того как доктор подал на кондитера в суд, кондитер эксплуатировал оборудование в течение 8 часов. В этой точке предельная чистая выгода кондитера снижается до нуля, и он получает максимальную прибыль – 56. Однако оптимальный уровень шума – 4 часа работы оборудования. До этого уровня предельная чистая выгода превышает предельные внешние издержки, которые проявляются в уменьшении дохода доктора (в этой точке предельная чистая социальная выгода от работы ступки равна нулю). Если дополнительный час шума добавляет больше к выгоде, чем к издержкам, создаваемое неудобство будет эффективным.

Таблица 3.1

Судебное дело "Стурджес против Бриджмена"

|

Часы работы ступки |

Общий доход доктора |

Дополнительные потери доктора при увеличении времени работы ступки на 1 час (предельные внешние издержки МЕС) |

Общая прибыль кондитера |

Д01 юл н ительная прибыль кондитера при увеличении времени работы ступки на 1 час (предельная чистая выгода MNB) |

Общая выгода для общества |

Дополнительная чистая выгода для общества при увеличении времени работы ступки на 1 час (предельная чистая социальная выгода MNSB) |

|

0 |

72 |

0 |

0 |

0 |

72 |

0 |

|

1 |

70 |

2 |

14 |

14 |

84 |

12 |

|

2 |

66 |

4 |

26 |

12 |

92 |

8 |

|

3 |

60 |

6 |

36 |

10 |

96 |

4 |

|

4 |

52 |

8 |

44 |

8 |

96 |

0 |

|

5 |

42 |

10 |

50 |

6 |

92 |

-4 |

|

е |

30 |

12 |

54 |

4 |

84 |

-8 |

|

7 |

16 |

14 |

56 |

2 |

72 |

-12 |

|

8 |

0 |

16 |

56 |

0 |

56 |

-16 |

Итак, суд передал доктору Стурджесу право запретить работу оборудования. Кондитер Бриджмен может выплатить компенсацию доктору за те потери, которые тот несет из-за шума, создаваемого в течение 4 часов его ступками, но не более того. Если Стурджес имеет право запретить шум, он захочет это сделать. Однако пока время работы оборудования не достигнет 4 часов, предельная чистая выгода кондитера превышает предельные издержки, которые несет доктор. Выплачивая некоторую сумму денег доктору, которая, однако, не превышает его выгоды от использования оборудования, кондитер может компенсировать доктору его потери, возникающие вследствие того, что тот согласится на шум, продолжающийся 4 часа. Обе стороны окажутся при этом в лучшем положении по сравнению с ситуацией, когда оборудование кондитера не работает и шума нет. Переговоры между сторонами автоматически приведут к совместному решению об оптимальном уровне шума.

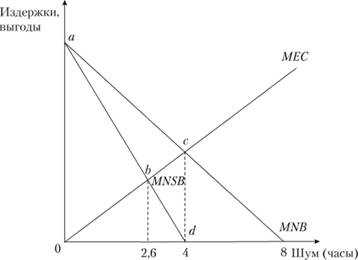

Рис. 3.1. Графическая иллюстрация судебного дела "Стурджес против Бриджмена"

Суд мог передать право создавать шум кондитеру Бриджмену. Коуз утверждал, что если стороны могут провести переговоры и договориться, т.е. если трансакционные издержки равны нулю, то решение суда не будет иметь никакого значения для окончательного размещения ресурсов. Кондитер будет первоначально создавать шум в течение 8 часов потому, что при этой продолжительности работы оборудования его предельные чистые выгоды снижаются до нуля. Однако предельные потери Стурджеса превышают предельные выгоды Бриджмена при работе оборудования от 4 до 8 часов. Это означает, что доктор Стурджес сочтет выгодным для себя заплатить кондитеру, чтобы тот сократил уровень шума до 4 часов в день. Стурджес предложит больше, чем потерянный доход Бриджмена на каждую единицу шума. Обе стороны выиграют, если им удастся договориться о снижении уровня шума.

На рис 3.1 видно, что решение проблемы внешних эффектов с помощью налогов может быть эффективным, только если трансакционные издержки препятствуют проведению переговоров между сторонами спора. При введении налога, который должен заплатить кондитер за создаваемые им внешние эффекты, линия предельных чистых выгод кондитера совпадает с линией предельных чистых выгод для общества (MNSB). В этом случае государственное регулирование сразу помещают стороны в точку d, в которой ступки работают только 4 часа. В этой точке предельные чистые выгоды кондитера становятся равны нулю, и использовать ступку сверх 4 часов он не будет. Однако в этой точке предельные внешние издержки, которые ложатся на доктора, превышают предельные чистые выгоды кондитера (линия MNSB после введения налога стала линией предельных чистых выгод кондитера). Если есть возможность провести переговоры между сторонами, они ею воспользуются, и результат, к которому они придут, будет неэффективным – в точке b, где окажутся стороны, количество часов работы ступки будет составлять всего 2,6 часа, а не 4 часа, что является оптимальным с точки зрения общества.