с одним траншем

Термин "CDO с одним траншем" аналогичен термину, применяемому для транша традиционного CDO. Однако для традиционных CDO может применяться весь портфель и вся структура капитала может быть распределена среди большого числа инвесторов. В CDO с одним траншем эмитируется только конкретный транш, созданный в соответствии с требованиями клиента[1], и нет необходимости создавать фактический портфель, поскольку банк будет хеджировать риск посредством продажи или покупки базовых активов в соответствии с коэффициентом хеджирования в собственной модели ценообразования.

В структуре, описанной на рис. 12-11, например, клиент получил кредитную защиту для мезонинного транша или транша со средним рейтингом от кредитного риска для первоначального портфеля, по продолжает допускать транш (акций) риска первого убытка и транш с основным риском. Самое большое преимущество данного вида инструмента заключается в том, что он позволяет клиенту формировать соответствующие условия операции. Самый существенный недостаток заключается в ограниченной ликвидности таких сделок. Брокеры, которые создают С DO с одним траншем, должны динамично хеджировать транш, который они приобрели или продали, так как качество и корреляция портфеля изменяются.

Кредитные производные инструменты на кредитные индексы

РИСУНОК 12-11. CDO с одним траншем

Торговля кредитом на основе индексов ("торговля индексами") в последние несколько лет стала пользоваться популярностью. Индексы основываются на большом числе базовых кредитов, и портфельные менеджеры, следовательно, организуют индексные торги для хеджирования кредитного риска диверсифицированного портфеля. Торговля индексами становится также все более популярной среди владельцев CDO и CLN, которым необходимо хеджировать кредитный риск.

В 2004 г. конкурирующие кредитные индексы TRAC-Х и iBoxx объединились с целью создания новой группы кредитных индексов и соответствующих структурированных продуктов. Сейчас используются европейский индекс инвестиционного уровня – Dow Jones iTraxx (DJ iTraxx) и американский индекс инвестиционного уровня – Dow Jones CDX (DJ CDX.NA.IG). В США также применяется высокодоходный индекс High Вохх (HY CDX).

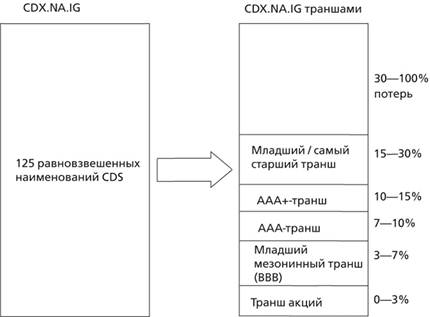

Как и CDO, iTraxx и CDX представляют транши, каждый транш несет потери в заранее согласованном порядке приоритетности. На распределение траншей влияет сама характеристика соответствующих географических рынков, например в CDX.NA.IG транши разделены в соответствии с величиной потерь: 0–3 % (транш акций), 3–7 %, 7–10,10–15,15–30 и 30–100 % (самый старший транш), как показано на рис. 12-12. Для iTraxx соответствующие транши следующие: 0–3 %, 3–6,6–9,9–12,12–22 и 22–100 %. Транш европейских и американских индексов корректируется таким образом, что транши с аналогичным старшинством для обоих индексов имеют одинаковый рейтинг. Транши американского индекса более значительны, поскольку составляющие, которые входят в индекс, в среднем более рисковые по сравнению с составляющими европейского индекса.

Сейчас рынок траншей как для DJ iTraxx, так и для DJ CDX.NA.IG стал довольно активен, при этом 5- и 10-летние транши активно котируются в обоих индексах. Действуют также 5- и 10-летние транши DJ HY CDX.

Каждый транш котируется в базисных пунктах в год условной суммы базового индекса. В конце марта 2005 г., например младший мезонинный транш для индекса iTraxx составлял 142,5–146,5 бп. Инвестор, который продал младший мезонинный транш портфеля iTraxx на 1 млрд долл. США при 142,5 бп, получит ежегодно 142,5 бп на 30 млн долл. США (3 % от 1 млрд долл. США) и компенсирует покупателю все расходы в диапазоне от 30 млн до 60 млн долл. США для базового портфеля iTraxx на 1 млрд долл. США (транш 3–6 %).

РИСУНОК 12-12. Американский индекс инвестиционного уровня (CDX.NA.IG)

Опционы продаются на индексы iTraxx и CDX для соответствия требованию хедж-фондов и торговых подразделений, которые стремятся торговать кредитной волатильностью и рассматривать направления возможностей использования кредита.

Торговые транши iTraxx и СОХ имеют ряд потенциальных преимуществ по сравнению с торговлей синтетическими CDO с точки зрения ликвидности (у них есть большой объем эмиссии и продажа осуществлялась со спредом покупки/продажи от 5 до 75 бп в 2004 г.), прозрачности и затрат (операции по CDO более дорогостоящие). Однако синтетические CDO могут обладать преимуществом в отношении транша iTraxx и CDX для клиентов, стремящихся иметь стандартные характеристики риска/доходности и портфеля, которые не предлагают iTraxx и CDX.