- облигации, обеспеченные долгом

Облигации, обеспеченные долгом (CDO). Логическим продолжением идеи секьюритизации имеющихся у компании активов стал выпуск облигаций, обеспеченных долгом, - CDO (collateralized debt obligations). От ABS они отличаются тем, что для их выпуска обеспечение создается искусственно в виде диверсифицированного портфеля долговых активов, не возникающих у компании естественным путем, а целенаправленно закупающихся, приносящих доход и служащих обеспечением долга.

Таким образом, CDO - это структурированный финансовый продукт, в котором отдельное юридическое лицо (SPV) выпускает облигации (бонды, ноты), обеспеченные пулом долговых активов (облигаций, банковских кредитов), специально созданным для этих целей.

Этапы выпуска CDO. Выпуск CDO включает в себя следующие этапы:

1) формирование обеспечения (ramp-up period) - закупки активов для формирования обеспечения;

2) реинвестиционный период (reinvestment, revolving period) - поддержание рейтинга обеспечения, реинвестирование доходов;

3) финальный период (final period) - погашение и распродажа активов.

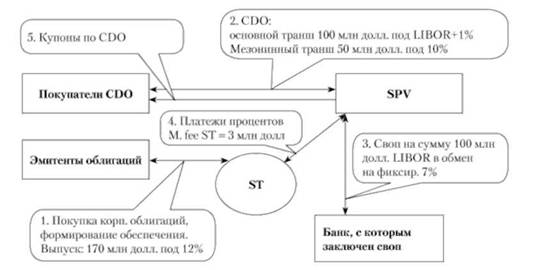

Выпуск подобных облигаций на неэффективном рынке капиталов может стать хорошим источником арбитражной прибыли для компании (рис. 5.7).

Регулирование рейтинга. Так же как и в случае с ABS, при выпуске CDO рейтинг выпускаемых облигаций регулируется инициатором выпуска искусственно. Это делается с помощью следующих приемов:

o избыточное обеспечение (overcollateralization) - превышение обеспечения над обязательствами по CDO;

o денежные резервы в банке на счете (cash reserves);

o избыточный спрэд (excess spread) - повышенные денежные притоки от обеспечения по отношению к оттокам;

o страхование платежей по облигациям созданного портфеля обеспечения. При этом инициатором дополнительно платятся страховые премии страховщику.

Рис. 5.7. Схема выпуска CDO (источник: Fabocci, 2009)

Пояснения: прибыль от арбитражной операции:

o 170 х 12% = 20,4 млн долл. - доход от облигаций обеспечения;

o -3 млн долл. - management fee и т.п.;

o -100 (LIBOR + 1%) - 50 долл. х 10% = -100 LIBOR - 6 млн долл. - выплаты купонов по CDO;

o +100 (LIBOR - 7%) = +100 LIBOR - 7 млн долл. - потоки по операции SWAP;

o итого - 20,4 - 3 - 100 LIBOR -6+100 LIBOR - 7 = 4,4 млн долл. Таким образом, фирма инвестировала собственных средств 170 - 150 = = 20 млн долл. и на эту сумму получила 4,4 млн долл. дохода, т.е. 22% годовых.

Структурированные ноты

Особенности структурированных нот. Помимо особенностей обеспечения структурированные финансовые продукты отличаются от традиционных индивидуальным подходом к условиям выпуска. Эти условия часто разрабатываются совместно эмитентом и потенциальными инвесторами в зависимости от их конкретных нужд и потребностей.

Структурированные ноты обладают следующими особенностями:

o имеют встроенные опционы и (или) комбинируются со свопом;

o отличаются от традиционных облигаций по встроенным опционам, срокам до погашения, режиму погашения, сумме отзыва, ценам отзыва и продажи;

o не публичное, а частное размещение для определенной группы инвесторов - инвесторы участвуют в разработке условий выпуска (reverse inquiry).

Разновидности структурированных нот. Наиболее распространенные структурированные облигации включают следующие разновидности:

o структурированные ноты, связанные с процентными ставками (interest rate linked structured notes - IRLSN);

o структурированные ноты, связанные с рынком акций (equity linked structured notes - ELSN);

o структурированные ноты, связанные с кредитным рейтингом (credit linked structured notes - CLSN);

o структурированные ноты, связанные со страхованием (insurance linked structured notes - ILSN).

Мотивы на покупку структурированных нот. Структурированное финансирование:

1) может быть более дешевым, чем традиционное;

2) лучше приспособлено к потребностям индивидуального инвестора по распределению денежных потоков во времени и по рискам;

3) обеспечивает непрямой доступ к доходам других рынков, выход на которые может быть закрыт для определенной категории потенциальных инвесторов (паевых, пенсионных фондов, страховых компаний);

4) обеспечивает более эффективное хеджирование рисков;

5) налоговые эффекты.

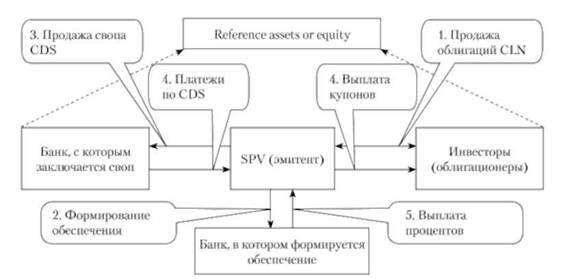

Рассмотрим, например, схему финансового бизнеса с использованием структурированных нот, связанных с кредитным рейтингом (credit linked structured notes - CLSN). Это облигации, выплаты по которым увязываются с кредитными характеристиками какого-либо предприятия или актива ("упоминаемого актива" - reference asset). Выплаты уменьшаются при свершении кредитного события. Например, событие может произойти при изменении кредитного рейтинга предприятия (SPV, эмитент), выполнении определенных условий (дефолт, риск), ухудшении качества упоминаемого актива.

Предположим, эмитент выпускает такие облигации под обеспечение в виде долговых активов (рис. 5.8). Долговые активы обеспечения генерируют для него стабильные денежные потоки доходов, часть которых он тратит на выплату купонов по своим облигациям. Одновременно он продает своп кредитного дефолта на активы обеспечения банку. Таким образом:

o если кредитное событие не свершается, платятся купоны по облигации, но получаются проценты от банка и платежи по CDS;

o если кредитное событие свершается, происходит выплата в связи с дефолтом по CDS, но соответствующим образом сокращаются выплаты по CLSN.

Две другие схемы иллюстрируют варианты удешевления стоимости финансирования с помощью структурированных форм по сравнению с вариантом непосредственного заимствования у банка.

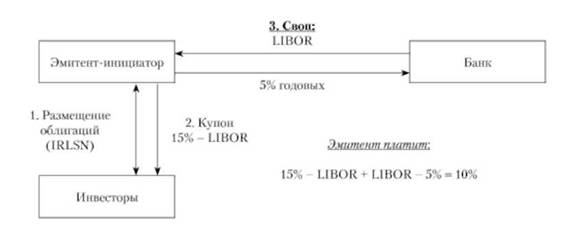

Допустим, некоторая компания "X" имеет возможность получить кредит в банке стоимостью 11,5% годовых.

Рис. 5.8. Комбинированная схема CDS + CLSN

При этом у нее также есть возможность выпустить облигацию с необычным купоном, равным 15% - LIBOR (такие облигации могут быть интересны инвесторам, получающим доход по плавающей ставке и опасающимся, что эта ставка в среднесрочном периоде может снизиться). Если фирма "X" в дополнение к выпуску таких необычных облигаций заключит с банком договор свопа (обмена) ставки 5% годовых на LIBOR, тем самым она снизит для себя стоимость заимствований на 150 базисных пунктов (1,5%), до 10% годовых (рис. 5.9). Такая комбинация называется IRLSN (interest rate linked structured note) -структурированная нота, связанная с процентными ставками.

Рис. 5.9. Структурированные ноты, связанные с процентными ставками IRLSN

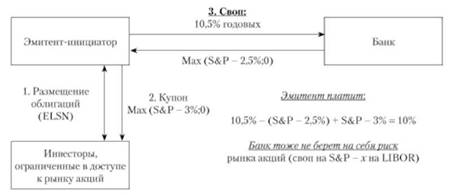

Похожего результата компания добьется, если выпустит другую облигацию с купоном "фондовый индекс минус 3%" и одновременно обменяет с помощью операции "своп" фиксированную ставку 10,5% на доходность рыночного индекса минус 2,5% (рис. 5.10). В этом случае общая стоимость капитала такой компании также окажется равной 10%. Данный структурированный финансовый продукт называется ELSN (equity linked structured note) - структурированная нота, связанная с рынком акций. Такие облигации могут быть интересны инвесторам, которые в силу законодательных ограничений могут покупать только облигации (пенсионные фонды, определенные типы паевых фондов), но хотели бы на какое-то время приобщиться к более высоким уровням доходности, характерным для рынка акций.

Рис. 5.10. Структурированные ноты, связанные с рынком акций ELSN

Компания может получить кредит под 11,5% или выпустить структурированную ноту с купоном МАХ (15% - LIBOR; 0).

Компания может получить кредит под 11,5% или выпустить структурированную ноту с купоном MAX (S&P - 3%; 0).