Лекция 4. Бюджет как центральное звено финансовой системы

Бюджетный кодекс РФ (далее — Б К РФ) устанавливает, что бюджет — это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления1.

Понимание сущности бюджета как центрального звена системы финансов, непосредственно связано с вопросом о роли государства в рыночной экономике. Несовершенства ("провалы" или "фиаско") рынка предопределяют необходимость участия государства в воспроизводственном процессе. Это участие приобретает разнообразные формы и масштабы: законодательное регулирование и контроль, перераспределение ВВП, предоставление общественных благ, регулирование общеэкономического равновесия и т.д. В этих процессах бюджет выступает как наиболее важный инструмент государственного регулирования.

В частности, бюджет обеспечивает предоставление общественных благ (см. параграф 1.3). Свойства общественных благ таковы, что их производство является коммерчески неэффективным, и рынок не может самостоятельно его обеспечить. Следовательно, эту функцию в экономике берет на себя государство, а источником финансирования общественных благ выступают бюджетные средства. Обеспечение общественными благами выражает распределительную функцию бюджета, иногда называемую аллокационной.

Корректировка существующего распределения доходов и богатства с целью обеспечения соответствия общественным представлениям о "честном" и "справедливом" распределении называется перераспределительной функцией. Осуществляется перераспределение ВВП между отраслями, регионами и гражданами с целью устранения диспропорций и обеспечения макроэкономического равновесия. Отраслевое перераспределение денежных средств через бюджет помогает развитию приоритетных отраслей экономики и поддерживает убыточные, но социально важные отрасли (например, сельское хозяйство). Территориальное перераспределение позволяет обеспечить социально-экономическое выравнивание регионов, гарантировать каждому гражданину, независимо от места проживания, получение минимально необходимых общественных благ. Примером перераспределения бюджетных средств между гражданами является Вперед ситуация: посредством налогообложения работающих граждан государство выплачивает пособия социально незащищенным слоям населения, безработным.

Мировой экономический кризис ярко выделил стабилизационную функцию бюджета, которая отражает воздействие бюджета на основные макроэкономические показатели, такие как экономический рост, занятость, уровень цен и пр.

Традиционно в отечественной науке о финансах выделяется контрольная функция бюджета, которая имеет многообразный характер. Прежде всего, она проявляется в том, что, принимая ежегодный закон о бюджете, государство должно обеспечить его неукоснительное выполнение. Для этого в том числе создаются органы государственного (муниципального) финансового контроля.

Информационная функция состоит в особой роли бюджета как индикатора текущего состояния экономики страны и социальной сферы. В бюджете как важнейшем финансовом плане государства воплощается прогноз будущей экономической ситуации. Эта информация представляет интерес для широкого круга пользователей: внешних и внутренних инвесторов, заемщиков, субъектов хозяйствования, рядовых граждан страны. Поэтому так важно обеспечить возможность широкого доступа различных общественных институтов, граждан к бюджетному процессу на всех его стадиях.

В современных теоретических исследованиях, посвященных сущности бюджета, отмечается также такая функция как институционализация общественных предпочтений. В демократических государствах принятию закона о бюджете обязательно предшествует его рассмотрение в парламенте. На этом этапе в составленный правительством законопроект вносятся корректировки с учетом мнений депутатов, представляющих интересы своих избирателей. Таким образом, структура бюджета отражает общественные предпочтения в отношении государственной политики. Посредством механизмов представительной демократии эти предпочтения воплощаются в конкретных бюджетных показателях.

В научной литературе отмечают и иные функции бюджета, характеризующие отдельные аспекты его участия в экономических и социальных процессах.

Практически все вышеперечисленные функции бюджета присущи ему независимо от конкретной экономической и политической ситуации в отдельной стране, при этом речь идет о странах с рыночной экономикой и демократией. Однако масштабы реализации функций бюджета, выбираемые инструменты и технологии зависят от приоритетов бюджетной политики, поставленных целей и задач. При планировании бюджетной политики государство должно исходить из необходимости обеспечения финансовой и социальной стабильности. Предсказуемость и обоснованность бюджетной политики — основной фактор общей макроэкономической устойчивости.

Проекты нормативных правовых актов о соответствующих бюджетах в 2013 г. впервые формировались с учетом разрабатываемой бюджетной стратегии Российской Федерации на период до 2030 г., содержащей прогноз основных параметров бюджетов бюджетной системы Российской Федерации на долгосрочную перспективу (табл. 4.1.1).

К 2030 г. предполагается уменьшение перераспределения финансовых ресурсов (по отношению к ВВП) через бюджетную систему Российской Федерации на фоне снижения зависимости бюджетной системы от доходов, обусловленных благоприятной внешнеэкономической конъюнктурой. По прогнозу к 2030 г. ненефтегазовый дефицит сократится до 6,0% ВВП при сохранении низкого уровня долговой нагрузки (менее 15% ВВП).

Динамика основных параметров бюджетной системы Российской Федерации на 2014 г. и плановый период 2015 и 2016 гг. характеризуется снижением доходов и расходов по отношению к ВВП при дефиците менее 1,0% ВВП (табл. 4.1.2).

Таблица 4.1.1. Прогноз основных параметров бюджетов бюджетной системы Российской Федерации, % ВВП

|

Показатели / годы |

2013 |

2014 |

2016 |

2020 |

2025 |

2030 |

|

Бюджетная система Российской Федерации |

||||||

|

Доходы (без учета межбюджетных трансфертов) |

36,9 |

35.1 |

34,4 |

34,6 |

33,6 |

32,7 |

|

Расходы (без учета межбюджетных трансфертов) |

37,6 |

35,8 |

34,9 |

34,7 |

33,6 |

33,0 |

|

Дефицит (профицит) |

-0,7 |

0.7 |

о.г, |

0,1 |

0,0 |

-0,3 |

|

Федеральный бюджет |

||||||

|

Доходы |

19,3 |

18,2 |

17,4 |

16,6 |

15,4 |

14,2 |

|

в том числе |

||||||

|

Нефтегазовые |

9.0 |

S.0 |

7,2 |

6.9 |

5,9 |

4,7 |

|

Ненефтегазовые |

10.3 |

10.2 |

10,2 |

9,7 |

9,5 |

9,5 |

|

Расходы |

19,8 |

18,7 |

18,0 |

17,0 |

15,7 |

14,5 |

|

Дефицит (профицит) |

-0,5 |

-0,5 |

-0,6 |

-0,4 |

-0,3 |

-0,3 |

|

Ненефтегазовый дефицит |

-9,6 |

-8,5 |

-7,8 |

-7,8 |

-7,0 |

-6,0 |

|

Резервный фонд и ФНБ |

9,0 |

8,8 |

8,4 |

9,8 |

10.2 |

9,9 |

|

Государственный долг РФ |

11,9 |

12.8 |

12,8 |

13,2 |

13,9 |

14,7 |

|

Консолидированные бюджеты субъектов Российской Федерации |

||||||

|

Доходы |

12,7 |

12,6 |

12,4 |

12,5 |

12,6 |

12,9 |

|

Расходы |

13,0 |

12.8 |

12,5 |

12,5 |

12,5 |

13,0 |

|

Дефицит/профицит |

-0,3 |

-0,2 |

-0,1 |

0,0 |

0,1 |

-0,1 |

|

Бюджеты государственных внебюджетных фондов |

||||||

|

Доходы |

11,7 |

10,4 |

10,1 |

10,5 |

9,9 |

9,6 |

|

Расходы |

11,3 |

10,5 |

10,0 |

10,3 |

9,6 |

9,3 |

|

Дефицит/профицит |

0,4 |

0,1 |

0,1 |

0,2 |

0,3 |

0,3 |

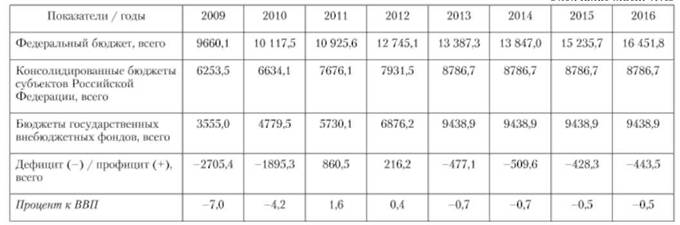

Таблица 4.1.2. Основные параметры бюджетов бюджетной системы Российской Федерации, млрд руб.

На период 2013—2016 гг. предполагается осуществление ряда мер по децентрализации бюджетной системы Российской Федерации. Доля федерального бюджета в доходах бюджетной системы (до предоставления межбюджетных трансфертов) сократится с 52,4% в 2013 г. до 50,6% в 2016 г., в то время как доля доходов консолидированных бюджетов субъектов Российской Федерации возрастет с 29,3% в 2013 г. до 31,9% в 2016 г. Также прогнозируется снижение доли доходов бюджетов государственных внебюджетных фондов Российской Федерации с 18,1% в 2013 г. до 17,4% в 2016 г. Доходы бюджетной системы в 2016 г. составят 34,4% ВВП, и их уровень практически вернется к показателю 2009 г.

Доля расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации (после предоставления межбюджетных трансфертов) в общем объеме расходов бюджетной системы незначительно возрастет (в пределах 0,3%). Доля расходов консолидированных бюджетов субъектов Российской Федерации в 2016 г. останется практически на уровне 2013 г. и составит 33,7%. Расходы бюджетной системы по отношению к ВВП за период 2009 2016 гг. будут постепенно снижаться и в 2016 г. составят 34,9% ВВП.

Эти изменения обусловлены в первую очередь сокращением объемов межбюджетных трансфертов бюджетам субъектов Российской Федерации при повышении доли собственных доходов1, в том числе за счет оптимизации структуры межбюджетных трансфертов.

Несмотря па предпринимаемые меры в Российской Федерации наблюдается высокая централизация денежных средств на федеральном уровне. Федеральный бюджет играет существенную роль в реализации бюджетной политики. Основные характеристики федерального бюджета представлены в табл. 4.1.3.

Таблица 4.1.3. Основные характеристики федерального бюджета, % ВВП

Доходы и расходы федерального бюджета, как и бюджетной системы в целом, будут снижаться по отношению к ВВП и по итогам 2016 г. составят 18,3% ВВП. Доля нефтегазовых доходов в общем объеме доходов сократится с 50% в 2013 г. до 43,0% в 2016 г. (30,2% в 2004 г.).

Согласно Федеральному закону от 02.12.2013 № 349-ФЗ "О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов" утверждены следующие бюджетные показатели (табл. 4.1.4).

Таблица 4.1.4. Основные характеристики федерального бюджета, млрд руб.

|

Показатель / годы |

2014 |

2015 |

2016 |

|

Доходы |

13 570,5 |

14 564,9 |

15 905,7 |

|

Расходы |

13 960.1 |

15 361.5 |

16 392,2 |

|

Дефицит (-) / профицит (+) |

-389,6 |

-796,6 |

-486,5 |

Роль бюджета в экономическом развитии страны по-прежнему остается значительной. Посредством перераспределения финансовых средств через бюджетную систему Российской Федерации государство реализует свои функции в различных сферах общественной жизни. Эффективная бюджетная политика должна способствовать развитию общества, повышению благосостояния населения.