Лекция 5. Бюджетный процесс

Бюджетный процесс, как установлено в БК РФ, — это регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности (рис. 5.1.1).

Участниками бюджетного процесса являются:

• Президент РФ;

• высшее должностное лицо субъекта РФ, глава муниципального образования;

• законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее — законодательные (представительные) органы);

• исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

• Банк России;

• органы государственного (муниципального) финансового контроля;

• органы управления государственными внебюджетными фондами;

• главные распорядители (распорядители) бюджетных средств;

• главные администраторы (администраторы) доходов бюджета;

• главные администраторы (администраторы) источников финансирования дефицита бюджета;

• получатели бюджетных средств.

В БК РФ представлено системное описание общих (единых для всех бюджетов бюджетной системы РФ) бюджетных полномочий участников бюджетного процесса, или прав и обязанностей по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса.

Составление проектов бюджетов — исключительная прерогатива органов исполнительной власти, непосредственно — Минфина России, финансовых органов субъектов РФ и муниципальных образований. В БК РФ реализован принцип рамочного законодательного регулирования основ составления проекта бюджета с закреплением полномочий по установлению конкретного порядка составления бюджетов за исполнительными органами соответствующего уровня власти. В частности, при составлении проекта федерального бюджета соответствующие органы исполнительной власти должны руководствоваться Положением о составлении проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов на очередной финансовый год и плановый период, утвержденным постановлением Правительства РФ от 29.12.2007 № 10101.

При изучении этого этапа бюджетного процесса необходимо еще раз обратить внимание на то, что с 2008 г., согласно БК РФ, началась практическая реализация бюджетной реформы, предусматривающей внедрение бюджетирования, ориентированного на результат (БОР). Немаловажным фактором успеха внедрения БОР является удлинение горизонта бюджетного планирования.

С концептуальных позиций, составляя проект бюджета, органы исполнительной власти, безусловно, должны руководствоваться Бюджетным посланием Президента РФ. Бюджетное послание Президента РФ имеет ключевое значение для всего бюджетного процесса, так как в нем определяется бюджетная политика РФ на среднесрочную перспективу.

Минфин России предлагает дополнить БК РФ повой статьей, которая узаконит долгосрочное бюджетное планирование в России. Федеральный бюджет предлагается в целом планировать па 18 лет вперед, бюджеты регионов — на 12 лет1. Статус бюджетного послания президента в случае принятия законопроекта будет снижен — его объединят с общим ежегодным посланием федеральному собранию.

До разработки проекта бюджета составляется и корректируется (уточняется) целый ряд планов, которые в отличие от бюджета не утверждаются в форме закона (решения), но имеют большое значение с точки зрения, во-первых, обоснованности бюджетных показателей, а во-вторых, возможности определения результатов реализации бюджетной политики.

Первостепенное значение имеет прогноз социально-экономического развития территории. Он разрабатывается и одобряется (утверждается) соответствующими исполнительными органами власти на срок не менее трех лет. Роль прогноза в бюджетном планировании является исходной: показатели прогноза определяют параметры бюджета, следовательно, надежность показателей прогноза означает реалистичность расчета доходов и расходов бюджета, что обеспечивает достоверность бюджета.

С 2000 г. в БК РФ было введено положение о разработке трехлетнего перспективного финансового плана (ПФП). В этом документе представлены данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. Имеется многолетний опыт по разработке таких планов, однако на практике роль ПФП в бюджетном процессе была ограничена справочно-информационным сопровождением проекта бюджета па отдельно взятый год.

В соответствии с реформой бюджетного процесса в Российской Федерации была поставлена задача перехода к трехлетнему утверждаемому в качестве закона (решения) бюджету. Трехлетний бюджет позволяет составлять среднесрочные планы распорядителям и получателям бюджетных средств, тем самым, повышая их ответственность и заинтересованность в достижении социально значимых результатов. Однако основная практическая цель трехлетнего бюджета заключается в возможности использования среднесрочных контрактов на поставки товаров, работ, услуг для государственных нужд. Такой режим способствует эффективному и экономному использованию бюджетных средств, снимает пик платежей в конце года, обеспечивает результативность бюджетных расходов.

Бюджетный Кодекс РФ устанавливает обязательный характер формирования трехлетнего бюджета на федеральном уровне и с 2014 г. — на региональном уровне. Проекты бюджетов муниципального района и городского округа составляются и утверждаются сроком на один год (на очередной финансовый год) или сроком на три года (очередной финансовый год и плановый период) в соответствии с муниципальными правовыми актами представительных органов муниципальных образований, если законом субъекта РФ, за исключением закона о бюджете субъекта РФ, не определен срок, на который составляются и утверждаются проекты бюджетов муниципальных районов и городских округов. Проект бюджета поселения составляется и утверждается сроком на один год (на очередной финансовый год) или сроком на три года (очередной финансовый год и плановый период) в соответствии с муниципальным правовым актом представительного органа поселения.

Среднесрочный финансовый план муниципального образования — документ, содержащий основные параметры местного бюджета. Значения показателей среднесрочного финансового плана муниципального образования и основных показателей проекта местного бюджета должны соответствовать друг другу. Показатели среднесрочного финансового плана муниципального образования носят индикативный характер и могут быть изменены при разработке и утверждении среднесрочного финансового плана муниципального образования на очередной финансовый год и плановый период.

Центральное место в бюджетном планировании занимают государственные программы Российской Федерации, государственные программы субъекта РФ, муниципальные программы. Они утверждаются, соответственно, Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования. Объем бюджетных ассигнований на финансовое обеспечение реализации государственных (муниципальных) программ утверждается законом (решением) о бюджете по соответствующей каждой программе целевой статье расходов бюджета в соответствии с утвердившим программу нормативным правовым актом Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, муниципальным правовым актом местной администрации муниципального образования.

В процессе реформы бюджетного процесса в 2004-2007 гг. получили распространение, а с 2008 г. — и законодательное определение ведомственные целевые программы, которые имеют внутриотраслевой характер, составляются и утверждаются главными распорядителями бюджетных средств не менее чем на среднесрочный период.

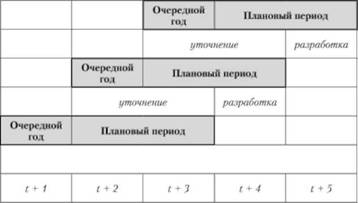

В основу бюджетного планирования заложен широко известный в международной практике метод "скользящей трехлетки", при которой ранее утвержденные проектировки второго и третьего года становятся основой следующего бюджета с ежегодным добавлением к ним проектировок нового третьего года (рис. 5.1.1).

Рис. 5.1.1. Метод "скользящей трехлетки"

Утверждение законом проектировок на второй и третий год не означает запрета на их корректировку в следующем бюджетном цикле. Однако эти изменения не должны ухудшать положение главных распорядителей бюджетных средств и получателей межбюджетных трансфертов. Таким образом, "скользящая трехлетка", с одной стороны, обеспечивает стабильность и предсказуемость бюджетных проектировок и, с другой — возможность их реагирования на меняющуюся ситуацию, реструктуризацию обязательств, реализацию новых приоритетов бюджетной политики.

В целях повышения устойчивости бюджета введена норма об условно утвержденных расходах, под которыми понимаются нераспределенные в плановом периоде по разделам, подразделам, целевым статьям и видам расходов в ведомственной структуре расходов бюджета бюджетные ассигнования. Общий объем условно утверждаемых (утвержденных) расходов в случае утверждения трехлетнего бюджета не должен превышать:

• на первый год планового периода — 2,5% общего объема расходов бюджета;

• на второй год планового периода — 5% общего объема расходов бюджета.

Это позволяет создать резерв па случай непредвиденного сокращения доходов, который в случае подтверждения прогноза доходов может быть использован для принятия новых обязательств в очередном бюджетном цикле.

Однако современный период, обусловленный мировым экономическим кризисом, отрицательно сказался на практике исполнения трехлетних бюджетов и достоверности среднесрочных финансовых планов. Неопределенность во время кризиса резко возрастает, снижается качество среднесрочных прогнозов. Минфин России подготовил проект бюджетной стратегии до 2030 г., в которой изложены три сценария развития бюджетных отношений в Российской Федерации. В условиях продолжающейся рецессии экономики Российской Федерации, по-видимому, бюджетное планирование будет достаточно консервативным. Долгосрочная стратегия предназначена для создания условий по формированию устойчивого развития бюджетной системы Российской Федерации. На ее основании будет осуществляться дальнейшее бюджетное планирование па федеральном уровне.