Лекция 1. БЮДЖЕТНОЕ УСТРОЙСТВО, БЮДЖЕТНЫЙ ПРОЦЕСС И ПРИНЦИПЫ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

После изучения материалов данной главы студент должен:

знать

• структуру бюджетной системы;

• принципы построения и функционирования бюджетной системы РФ;

• виды бюджетов, входящих в бюджетную систему РФ;

• законодательные и нормативные правовые акты регулирования отдельных стадий бюджетного процесса;

• участников бюджетного процесса;

• перечень государственных программ Российской Федерации;

уметь

• характеризовать основные стадии бюджетного процесса составления федерального бюджета;

• классифицировать календарные годы в терминологии БК РФ;

владеть

• порядком, отражающим рассмотрение и утверждение федерального закона о федеральном бюджете на очередной финансовый год и плановый период;

• основными характеристиками федерального бюджета на 2014 г. и плановый период 2015 г.

Ключевые термины: бюджетное устройство, бюджетная система, бюджетный процесс, принципы бюджетной системы, стадии бюджетного процесса, участники бюджетного процесса.

Бюджетное устройство и принципы бюджетной системы Российской Федерации

Бюджетное устройство представляет собой организацию бюджетной системы, принципы ее построения, совокупность бюджетов государства.

В соответствии с Бюджетным кодексом РФ бюджетная система РФ – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Местные бюджеты подразделяются на два типа: бюджеты муниципальных районов, городских округов, внутригородских территорий городов федерального значения и бюджеты городских и сельских поселений.

В нормативных документах и на практике применяется термин "консолидированный бюджет" – свод бюджетов соответствующей территории. В трактовке БК РФ консолидированный бюджет – это свод бюджетов бюджетной системы РФ на соответствующей территории, за исключением бюджетов государственных внебюджетных фондов и без учета межбюджетных трансфертов между этими бюджетами. Консолидированный бюджет составляется для целей прогноза, анализа бюджетных параметров, в обязательном порядке представляется в вышестоящие органы исполнительной власти, депутатскому корпусу в составе законопроекта о бюджете, но не утверждается законодательно.

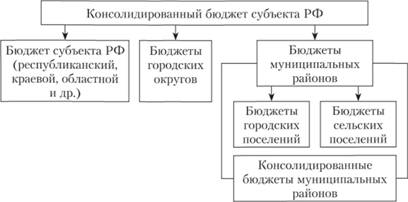

Федеральный бюджет и свод консолидированных бюджетов субъектов РФ без учета межбюджетных трансфертов между ними образуют консолидированный бюджет РФ. Бюджет субъекта РФ (региональный) и свод бюджетов муниципальных образований, входящих в состав субъекта РФ без учета мсжбюджстных трансфертов между этими бюджетами, образуют консолидированный бюджет субъекта РФ. Структура консолидированного бюджета субъекта РФ представлена на рис. 1.1.

Рис. 1.1. Структура консолидированного бюджета субъекта РФ[1]

Принципы бюджетной системы РФ – это основополагающие и руководящие идеи, ведущие положения, определяющие функционирование этой системы и бюджетных правоотношений в целом. Перечень принципов организации и функционирования бюджетной системы приведен в БК РФ. В табл. 1.1 приведена совокупность принципов построения бюджетной системы и принципов формирования и исполнения бюджетов.

Таблица 1.1

Принципы бюджетной системы Российской Федерации

|

Принципы построения бюджетной системы |

Принципы формирования и исполнения бюджетов |

|

Единства бюджетной системы РФ |

Полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов |

|

Разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ |

Сбалансированности бюджетов |

|

Эффективности использования бюджетных средств |

|

|

Общего (совокупного) покрытия расходов бюджетов |

|

|

Прозрачности (открытости) |

|

|

Самостоятельности бюджетов |

Достоверности бюджета |

|

Равенства бюджетных прав субъектов РФ, муниципальных образований |

Адресности и целевого характера бюджетных средств |

|

Подведомственности расходов бюджетов |

|

|

Единства кассы |

Ниже приведем характеристику содержания принципов организации и функционирования бюджетной системы.

Принцип единства бюджетной системы РФ означает единство правовой базы – бюджетного законодательства РФ, денежной системы, форм бюджетной документации и бюджетной отчетности, принципов бюджетного процесса в Российской Федерации, санкций за нарушения бюджетного законодательства, а также единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, единство бюджетной классификации. Доходы и расходы бюджетов очень разнообразны, поэтому при составлении, рассмотрении, утверждении и исполнении бюджетов необходимо обеспечить их систематизацию по однородным признакам путем применения единой бюджетной классификации.

Бюджетная классификация РФ – это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечения сопоставимости бюджетных показателей бюджетной системы РФ на основе группировочных кодов. Определение принципов назначения, структуры кодов, присвоение кодов составным частям бюджетной классификации, которые в соответствии с БК РФ являются едиными для бюджетов бюджетной системы РФ, осуществляет Минфин России в форме приказа[2].

Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ заключается в закреплении в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ, определении полномочий по осуществлению расходов органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

• право законодательных (представительных) и исполнительных органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс;

• наличие собственных источников доходов бюджетов каждого уровня, определяемых в соответствии с законодательством;

• законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов в соответствии с БК РФ и налоговым законодательством РФ;

• право органов государственной власти и местного самоуправления самостоятельно в соответствии с БК РФ определять направления расходования средств соответствующих бюджетов;

• право органов государственной власти и местного самоуправления самостоятельно в соответствии с БК РФ определять источники финансирования дефицитов соответствующих бюджетов;

• недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

• недопустимость компенсации потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за счет бюджетов других уровней бюджетной системы РФ за исключением случаев, связанных с изменением законодательства.

Равенство бюджетных прав субъектов РФ, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов свидетельствует, что все доходы, расходы и источники финансирования дефицитов бюджетов подлежат отражению в бюджетах в обязательном порядке и в полном объеме.

Сбалансированность бюджета регламентирует положение, согласно которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением его остатков на счетах по учету средств бюджетов. При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Суть принципа эффективности использования бюджетных средств состоит в том, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности) или достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности).

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

• субвенций и субсидий, полученных из других бюджетов бюджетной системы РФ;

• средств иностранных целевых кредитов (заимствований);

• добровольных взносов, пожертвований, средств самообложения граждан;

• расходов бюджета, осуществляемых за пределами территории РФ;

• отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

Прозрачность (открытость) исполнения бюджетов и представление отчетов об их использовании означают:

• обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении; полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований (МО);

• стабильность и преемственность бюджетной классификации РФ, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода);

• обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы МО), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа МО), либо между законодательным (представительным) органом государственной власти (представительным органом МО) и исполнительным органом государственной власти (местной администрацией).

Необходимо отметить, что совместным приказом Минфина России, Минрегиона России, Минэкономразвития России от 22.08.2013[3] в целях реализации принципа прозрачности (открытости) и обеспечения полного и доступного информирования граждан (заинтересованных пользователей) о бюджетах субъектов РФ и местных бюджетах были утверждены методические рекомендации по их представлению. Так, на официальном сайте Комитета финансов Санкт-Петербурга размещен "Бюджет для граждан", в котором приводится развернутая информация но бюджету, в том числе по источникам доходов бюджета Санкт-Петербурга.

Пример

Доход бюджета – поступающие в бюджет денежные средства, т.е. денежные средства, поступающие в соответствии с законодательством РФ в распоряжение органов государственной власти Санкт-Петербурга. К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

Налоговые доходы формируются за счет налоговых отчислений, имеют законодательно (нормативно) установленные процентные отчисления от налогооблагаемой базы и распределение между бюджетами различного уровня. В настоящее время налоговые доходы составляют 80–90% доходной части бюджета Санкт-Петербурга. Неналоговые доходы – формируются за счет неналоговых поступлений, к которым относятся: доходы от использования или продажи имущества, находящегося государственной и муниципальной собственности, сдачи в аренду, кредиты, штрафы и т.д.

Безвозмездные поступления в бюджете Санкт-Петербурга – это дотации, субсидии, субвенции из федерального бюджета и иные межбюджетные трансферты, объем и направление которых соответствуют тому, что предусмотрено в Федеральном законе о федеральном бюджете для Санкт-Петербурга в соответствующем периоде. В случае перечисления безвозмездных поступлений от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований, эти поступления также отражаются в доходной части бюджета по строке "Безвозмездные поступления"[4].

Достоверность бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов каждого бюджета.

Адресность и целевой характер бюджетных средств выражается в том, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Подведомственность расходов бюджетов устанавливает право получателей бюджетных средств на предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Суть принципа единства кассы заключается в зачислении всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти РФ, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территории, соответственно, Российской Федерации, субъекта РФ, муниципального образования, а также осуществляемых в соответствии с валютным законодательством операций.

В завершение параграфа приведем определения основных терминов, необходимые для понимания бюджетных процессов и отношений.

Бюджетные ассигнования – это предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств.

Бюджетные обязательства – расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Лимит бюджетных обязательств – объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде).

Получатель бюджетных средств (получатель средств соответствующего бюджета) – орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета.