Бюджетная стратегия России на период до 2023 г.

В проекте бюджетной стратегии на период до 2023 г. отмечено, что создание нового типа экономики и проведение структурных реформ, обеспечивающих повышение качества жизни в условиях рыночной экономики, требует оценки ресурсного потенциала в достижении поставленных целей. Важнейшим показателем, отражающим как финансовое обеспечение, так и роль государства в экономике, является налоговая нагрузка и результативность государственных расходов. Бюджетная политика является основным инструментом достижения намеченного результата.

Основная задача долгосрочного бюджетного планирования состоит в увязке проводимой бюджетной политики с задачами по созданию долгосрочного устойчивого роста экономики и повышению уровня и качества жизни населения.

Важным средством обеспечения долгосрочной бюджетной сбалансированности служит реформирование отдельных секторов бюджетной сферы, включая изменение используемых в них механизмов финансирования.

В России проблемы бюджетной устойчивости обусловлены как старением населения, так и высокой степенью зависимости экономики и бюджета от сырьевого сектора (добычи и экспорта нефти и газа) и внешней конъюнктуры на сырьевых рынках.

В этих условиях долгосрочное планирование даст возможность сформулировать приоритетные задачи, оценить необходимые ресурсы для их реализации и определить возможные источники этих ресурсов. Оно позволяет уйти от инерционного подхода, когда ассигнования распределяются на основе индексирования тенденций предыдущих лет. Меры, позволяющие сократить уровень расходов, сохранив уровень качества оказываемых государственных услуг, предполагают реформирование соответствующего сектора экономики в течение довольно длительного срока.

Разработка долгосрочных бюджетных прогнозов повышает обоснованность принимаемых в этой сфере решений, давая возможность всесторонне оценить их отдаленные последствия. Достижению данной цели способствует также прозрачность бюджетной политики: обнародование и широкое общественное обсуждение результатов долгосрочного бюджетного планирования.

В 1990-х- начале 2000-х гг. Правительство РФ не могло внедрить в практику долгосрочное бюджетное планирование из-за неустойчивой макроэкономической ситуации, чрезвычайно высокой инфляции, отсутствия законодательной базы, определяющей институциональную базу российской экономики и бюджетного процесса.

На протяжении 1990-х гг. создавалась система государственных финансов России, отвечающая условиям и требованиям рыночной экономики. Бюджетная политика в этот период проводилась в крайне неблагоприятных условиях. На протяжении ряда лет низкий уровень налоговой и бюджетной дисциплины приводил к хроническому бюджетному дефициту и неполному финансированию государственных обязательств; нарастали как задолженность налогоплательщиков в бюджетную систему, так и кредиторская задолженность бюджетов всех уровней. Широкое распространение получили неденежные формы исполнения бюджета, на долю которых приходилось до четверти доходов расширенного бюджета и свыше половины доходов территориальных бюджетов.

В середине 1990-х гг. бюджеты всех уровней хронически исполнялись с дефицитом. Для расширенного бюджета дефицит лежал в диапазоне от 6 до 10% ВВП. В рамках макроэкономической стабилизации монетарное финансирование дефицита было заменено долговым финансированием. Однако развитие рынка ГКО/ОФЗ создало иллюзию возможности неограниченно долго поддерживать сложившийся бюджетный дисбаланс и фактически затормозило оздоровление бюджетной политики.

Основные усилия правительства в этот период были направлены на взыскание задолженности с крупнейших налогоплательщиков, исполнение обязательств бюджета (в том числе с использованием "денежных суррогатов" - бартера, взаимозачетов, "казначейских обязательств" и т.п.) и снижение стоимости заимствований на внутреннем рынке, где процентные ставки в отдельные периоды превышали 200% годовых. Бюджетные назначения из года в год исполнялись не в полном объеме, правительство было вынуждено прибегать к секвестру принятых обязательств.

Финансовый кризис 1998 г. показал хрупкость и ненадежность сложившейся системы государственных финансов. Ухудшение внешней конъюнктуры вызвало резкое сокращение бюджетных доходов и подорвало доверие инвесторов. В результате государство оказалось не в состоянии исполнять свои расходные обязательства и проводить долговые выплаты.

После кризиса 1998 г. резко упали доходы бюджета, девальвация рубля привела к тому, что выплаты по погашению и обслуживанию внешнего долга оказались сопоставимыми с доходами федерального бюджета, а объем государственного долга достиг критического значения. При этом Правительство РФ было лишено возможности проводить заимствования как на внутреннем, так и на внешнем рынке, международные кредитные рейтинги России были резко снижены всеми ведущими рейтинговыми агентствами.

В посткризисных условиях требовалась крайне осторожная и взвешенная бюджетная политика. Необходимы были кардинальные изменения в налоговой системе, новые подходы к расходованию средств, консервативная политика заимствований наряду с полным и своевременным погашением долга. Назрела необходимость перехода на новые принципы межбюджетных отношений и установление полного контроля над финансовыми потоками в целях обеспечения прозрачности и эффективности управления бюджетом.

На первом этапе после кризисного развития (2000-2003 гг.) усилия Правительства РФ и Минфина России были направлены на восстановление макроэкономической стабильности, решение долговой проблемы, защиту бюджетной системы и российской экономики вислом от непредсказуемых колебаний внешней конъюнктуры. Проведение существенно скорректированной бюджетной политики обеспечило радикальное оздоровление бюджетной системы.

Начиная с 2000 по 2008 г., федеральный и расширенный бюджеты России ни разу не исполнялись с дефицитом. Сбалансированность обеспечивалась без повышения налоговой нагрузки на экономику. Была достигнута договоренность с кредиторами о реструктуризации внешнего долга бывшего СССР, а долг, образовавшийся после 1 января 1991 г., обслуживался своевременно и в полном объеме. Введение в действие нового Бюджетного кодекса заложило прочные основы бюджетного процесса. В кодексе четко регламентировались все этапы подготовки, принятия, исполнения и пересмотра законов о бюджете. Он также содержал эффективные бюджетные правила, препятствующие принятию избыточных обязательств, наращиванию бюджетного дефицита, государственного и муниципального долга. Переход к исполнению бюджетов всех уровней через систему Федерального казначейства повысил прозрачность и подконтрольность финансовых потоков, обеспечил целевое использование бюджетных ассигнований.

На следующем этапе были поставлены новые задачи, предполагающие переход к активной налогово-бюджетной политике, направленной на создание благоприятных условий для развития экономики, решение важнейших социальных задач, повышение эффективности государственного сектора.

В ходе налоговой реформы была снижена налоговая нагрузка на несырьевые отрасли, с одновременным увеличением изъятия в бюджет природной ренты, образующейся при добыче полезных ископаемых. Это создало условия для диверсификации экономики и предотвращения "голландской болезни" в условиях быстрого роста цен на сырьевые товары. Были снижены ставки всех основных налогов и отменены налоги, начисляемые на всю стоимость продукции и потому наиболее сильно искажающие нормальные стимулы для производителей (в частности, дестимулируюшие повышение степени обработки).

Создание Стабилизационного фонда помогло не только застраховать бюджетную систему от негативных последствий падения цеп на экспортные товары, но и обеспечило стабильность национальной валюты при быстром повышении мировых цен на углеводороды. В условиях высокого положительного сальдо торгового баланса использование механизма Стабилизационного фонда сыграло важную роль в предотвращении всплеска инфляции и стабилизации валютного курса. Проведенная впоследствии реформа Стабилизационного фонда позволила перейти от краткосрочного сглаживания расходов к долгосрочной макроэкономической стабилизации с учетом возможных колебаний мировых цен и ограниченности запасов полезных ископаемых.

Была проведена всесторонняя реформа межбюджетных отношений, включающая четкое распределение расходных обязательств и доходов между всеми уровнями бюджетной системы, введение новой объективной методики распределения финансовой поддержки регионов, нахождение баланса между децентрализацией доходов и выравниванием бюджетной обеспеченности.

Одной из решающих предпосылок для повышения эффективности бюджетной политики стала концентрация бюджетных ресурсов на ключевых направлениях государственной политики и структурных реформ. Успешным примером финансирования приоритетных направлений могут служить национальные проекты.

Резкое ограничение заимствований на внутреннем рынке при почти полном отказе от внешних заимствований, привели в сочетании с досрочным погашением значительной части внешнего долга из средств Стабилизационного фонда к тому, что размеры государственного долга упали до уровня около 7% ВВП. Значительно снизилась нагрузка на бюджет по обслуживанию долга.

В последние годы активизировалась государственная политика поддержки экономического роста. Важно, что увеличение расходов сопровождалось развитием новых форм реализации государственных инвестиций. Так, все проекты, финансируемые из средств Инвестиционного фонда, осуществляются на началах государственно-частного партнерства.

Началось использование принципов бюджетирования, ориентированного на результаты. Главная задача этого направления реформ заключается в том, чтобы сместить бюджетный процесс от управления ресурсами бюджета к управлению результатами за счет расширения полномочия и повышения ответственности участников бюджетного процесса в условиях четких планов на среднесрочную перспективу.

В 2007 г. был впервые разработан и принят Закон о федеральном бюджете натри года. Переход к среднесрочному бюджетному планированию позволяет повысить "целевой" характер бюджетной политики, в большей степени отразить приоритеты социально-экономического развития.

Проведение ответственной налогово-бюджетной политики, снижение всех видов макроэкономических рисков, связанных с системой государственных финансов, привело к повышению инвестиционной привлекательности российской экономики, снижению стоимости заемного капитала.

Результатом проводимой в последние годы бюджетной политики в стране стаю значительное снижение величины государственного долга. Если в 2000 г. ею величина была близка к 100% ВВП, то к концу 2007 г. размеры государственного долга упали до 7,3% ВВП, в том числе внешний долг - до 3,3% ВВП. Низкая величина государственного долга позволила значительно снизить процентные расходы: они сократились с 3,9% ВВП в 2000 г. до 0,5% ВВП в 2007 г. Это позволило направить сэкономленные ресурсы на развитие экономики, решение социальных задач, реализацию национальных проектов. Так, средства, освободившиеся благодаря досрочному погашению внешнего долга перед Парижским клубом официальных кредиторов, были направлены в Инвестиционный фонд для финансирования приоритетных проектов по развитию общественной инфраструктуры.

Снижение государственного долга стало важным фактором повышения инвестиционной привлекательности российской экономики. Оно привело также к повышению странового предела кредитных рейтингов, что обеспечило низкие ставки по внешним заимствованиям банков и небанковских учреждений. В целом проводимая в последние годы макроэкономическая и бюджетная политика внесла существенный вклад в динамичный рост российской экономики. Среднегодовые темпы роста ВВП в 2000-2007 гг. составили 7%.

Фундаментальные условия в области бюджетной политики, необходимые для поддержания макроэкономической стабильности, сформулированы в БК РФ. Для федерального уровня положения кодекса предусматривают, начиная с 2011 г., фиксацию размеров нефтегазового трансферта на уровне 3,7% ВВП. Введенный в 2008 г. механизм управления нефтегазовыми доходами сделал последствия отклонения фактических цен на нефть от прогнозных значений менее значимыми для бюджетной системы.

Поддержание Резервного фонда гарантирует полное исполнение бюджетом своих обязательств даже в случае резкого падения цен на нефть. Использование средств Фонда национального благосостояния (ФНБ) для поддержки пенсионной системы позволит смягчить одну из самых острых проблем, связанную со "старением" населения.

Несмотря на высокий уровень доходов в 2007 г. по сравнению с предыдущим периодом, профицит бюджетной системы в целом, а также консолидированного и федерального бюджета оказался на более низком уровне.

Доходы бюджетной системы в последние годы лежали в пределах от 36,4 до 40,2% ВВП. Это близко к среднему уровню по странам Организации экологического сотрудничества и развития (ОЭСР) (39% ВВП) и незначительно уступает средним по Европейскому сообществу (ЕС) показателям, составляющим 47% ВВП.

Наибольший вес в налоговых доходах бюджетной системы по итогам 2007 г. занимали таможенные пошлины (19,2%), НДС (18,7%), налог па прибыль организаций (17,9%), ЕСН (15,3%).

Расходы бюджетной системы в этот период находились в среднем на уровне от 31 до 34% ВВП. Это значительно ниже уровня, характерного для наиболее развитых стран, составляющего около 40% в среднем по ОЭСР и 46% в среднем по ЕС. В то же время в отдельных странах категории "развивающиеся рынки" (Таиланд, Мексика, Чили) уровень расходов заметно ниже и составляет от 18 до 25% ВВП.

Средний уровень расходов федерального бюджета в 2001 - 2007 гг. составил 17,3% ВВП. Основными статьями расходов в этот период были "Межбюджетные трансферты" (5,4% ВВП), "Общегосударственные вопросы" (2,8% ВВП) и "Национальная оборона" (2,7% ВВП). В среднем на эти направления ежегодно расходовалось 29, 18 и 16% средств федерального бюджета соответственно.

Прогноз основных макроэкономических показателей социально-экономического развития РФ, использовавшийся при разработке финансового плана до 2023 г., основан на направлениях экономической политики, предусмотренных Концепцией долгосрочного социально-экономического развития (КДР) Российской Федерации. КДР призвана обеспечить условия для инновационного развития на основе инвестиций в человеческий капитал, создания благоприятной деловой среды, повышения качества государственных институтов, при сохранении макроэкономической стабильности.

Развитие экономики в предстоящий период будет происходить на фоне неблагоприятных демографических тенденций. Несмотря на то, что, благодаря мерам демографической и социальной политики, сокращение численности населения, согласно прогнозу Минэкономразвития России, сменится его небольшим ростом, продолжится процесс старения населения.

Приоритетными направлениями бюджетной политики в период до 2023 г. являются:

o повышение уровня и качества жизни населения, что подразумевает создание условий для устойчивого повышения уровня жизни и состояния здоровья граждан, их всестороннего развития, защиту их безопасности, обеспечение социальных гарантий;

o создание условий для будущего развития за счет природного и научного потенциала, конкурентоспособной системы образования, формирования инновационной среды, поддержки передовых технологий, обеспечения прав и свобод граждан, эффективной организации самого государства, борьбы с коррупцией, решения демографической проблемы;

o достижение высоких темпов устойчивого экономического роста, обеспечивающего создание новых рабочих мест, увеличение доходов граждан и расширение финансовых возможностей государства;

o обеспечение обороноспособности и безопасности страны;

o повышение эффективности правового регулирования, способствующего принятию государством справедливых законов и их исполнения наряду с финансовым обеспечением.

Также продолжится совершенствование налоговой системы: изменение ее структуры, создание инвестиционной привлекательности отраслей, снижение налоговой нагрузки. Направления налоговой политики на долгосрочную перспективу основываются на необходимости обеспечения принципов нейтральности и справедливости налоговой системы, а также поддержания такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста и, с другой, - отвечает потребностям бюджета.

В этой области следует обеспечить реализацию следующих мер:

o повышение эффективности налогового администрирования;

o реформирование единого социального налога и введение страховых взносов для работодателя;

o совершенствование налогообложения добычи нефти;

o переход на новые принципы налогообложения добычи природного газа;

o введение налога на недвижимость;

o создание эффективной системы контроля за трансфертным ценообразованием с целью недопущения минимизации налоговых обязательств, а также внедрение системы консолидированной отчетности по налогу на прибыль организаций;

o повышение нейтральности налога на добавленную стоимость за счет совершенствования процедур исчисления и возмещения налога;

o повышение эффективности налога на прибыль организаций;

o постепенное повышение ставок акцизов с целью придания большей значимости этому виду налоговых доходов в составе доходов бюджетов;

o совершенствование налогообложения операций с цепными бумагами;

o сокращение масштабов использования специальных налоговых режимов в налоговой системе, являющихся исключением из общих правил налогообложения.

Необходимость усиления социальных функций государства и сокращение доходов бюджета требует повышения эффективности государственных инвестиций путем:

o усиления программно-целевой компоненты в деятельности государства;

o перехода к проектным формам взаимодействия государства и бизнеса на основе софинансирования проектов, связанных с развитием инфраструктуры, повышением конкурентоспособности российского бизнеса1.

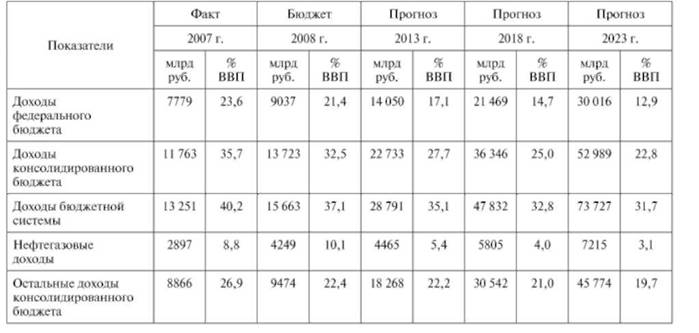

Прогноз некоторых параметров бюджетной системы на период до 2023 г. представлен в табл. 2.1 и 2.22.

Таблица 2.1. Прогноз доходов бюджетной системы

Таблица 2.2. Прогнозные расходы бюджетной системы, % ВВП