Лекция 5. Бюджетная классификация

В результате изучения данной главы студент должен:

знать

– определение и состав бюджетной классификации Российской Федерации;

– структуру кода бюджетной классификации Российской Федерации;

уметь

– выделять в структуре закона о бюджете расходы по разделам и подразделам;

– различать коды классификации доходов, расходов и источников финансирования дефицита бюджета;

владеть навыками

– раскладывания кода бюджетной классификации на сегменты, определения принадлежности расходов бюджета к конкретным государственным программам, подпрограммам федерального бюджета.

Бюджетная классификация – один из важнейших инструментов регулирования, стандартизации и интеграции бюджетной системы РФ в мировую финансовую систему. Совершенствование бюджетной классификации стало одним из приоритетных направлений в рамках реформы государственных финансов РФ. В данной главе рассмотрены основные особенности бюджетной классификации Российской Федерации, определено ее понятие и значение для организации бюджетного процесса. Представлен состав бюджетной классификации, последовательно рассмотрены ее составные части. Приведена структура двадцатизначного кода бюджетной классификации, используемая для доходов, расходов и источников финансирования дефицита бюджетов бюджетной системы.

Ключевые понятия

Бюджетная классификация РФ, классификация доходов бюджетов, классификация расходов бюджетов, классификация источников финансирования дефицитов бюджетов, классификация операций сектора государственного управления, главный администратор и администратор доходов бюджета, код вида доходов, разделы и подразделы классификации расходов, коды целевых статей и видов расходов

Понятие бюджетной классификации

Законодательное закрепление основ бюджетной классификации РФ произошло лишь в 1996 г. вместе с принятием специального Федерального закона от 15.08.1996 № 115-ФЗ "О бюджетной классификации Российской Федерации". До этого момента бюджетная классификация регулировалась на уровне приказов Минфина России, в частности, приказом от 29.12.1994 № 177 "О бюджетной классификации Российской Федерации" устанавливалась новая для того времени бюджетная классификация, которая включала в себя:

1) доходы бюджета;

2) расходы бюджета:

– функциональную структуру расходов;

– ведомственную структуру расходов;

– экономическую структуру расходов;

3) финансирование бюджета;

4) государственный долг.

В 1994 г. было законодательно закреплено и само современное понятие "бюджетная классификация Российской Федерации", заменив действующее ранее – "классификация доходов и расходов бюджетов в Российской Федерации" (см. приказ Минфина России от 14.08.1992 № 71 "Об утверждении классификации доходов и расходов бюджетов в Российской Федерации"), За последующий десятилетний период в законодательство о бюджетной классификации вносились многочисленные изменения в целях обеспечения ее соответствия современной ситуации.

Впервые о реформировании бюджетной классификации на современном уровне было заявлено в постановлении Правительства от 22.05.2004 № 249 "О мерах по повышению результативности бюджетных расходов", которым была одобрена Концепция реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах. Новая бюджетная классификация была приближена к требованиям международных стандартов финансовой отчетности и интегрирована с планом счетов бюджетного учета, основанного на методе начислений.

В ходе реформирования бюджетной классификации были достигнуты следующие результаты:

1) введен унифицированный код для классификации доходов, расходов и источников финансирования дефицитов бюджетов, интегрированный с номером счета плана счетов бюджетного учета;

2) предусмотрено больше возможностей детализации классификаций на уровне субъектов РФ и муниципальных образований;

3) учтены требования Международных стандартов финансовой отчетности и Статистики государственных финансов в целях предоставления Международным финансовым организациям данных о государственных и муниципальных финансах.

Бюджетная классификация РФ ориентирована на обеспечение сопоставимости показателей бюджетов не только разных уровней бюджетной системы, но и в рамках разных периодов времени, что в дальнейшем позволит сравнивать показатели бюджетов за различные годы.

Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Основной задачей бюджетной классификации является обеспечение сопоставимости показателей различных бюджетов, сравнения их по годам, выявления динамики, тенденций, а также возможность организации эффективного и четкого бюджетного планирования.

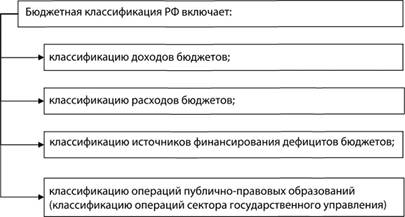

БК в составе кода бюджетной классификации РФ закрепляет единые для всех бюджетов бюджетной системы РФ группы и подгруппы классификации доходов бюджетов, разделы и подразделы классификации расходов бюджетов, группы и подгруппы классификации источников финансирования дефицитов бюджетов, а также группы и статьи классификации операций сектора государственного управления.

Рис. 5.1. Состав бюджетной классификации РФ

Ежегодно Минфином России утверждаются указания о порядке применения бюджетной классификации РФ на очередной финансовый год и плановый период. Указания устанавливают правила применения бюджетной классификации участниками бюджетного процесса на всех уровнях бюджетов бюджетной системы РФ, а также правила применения классификации операций сектора государственного управления государственными (муниципальными) автономными и бюджетными учреждениями.

В ходе реформирования бюджетной классификации с целью унификации бюджетного процесса и интеграции бюджетной классификации с планом счетов бюджетного учета был разработан единый 20-значный код классификации, по которому отражаются доходы, расходы и источники финансирования дефицитов бюджетов всех уровней бюджетной системы РФ.