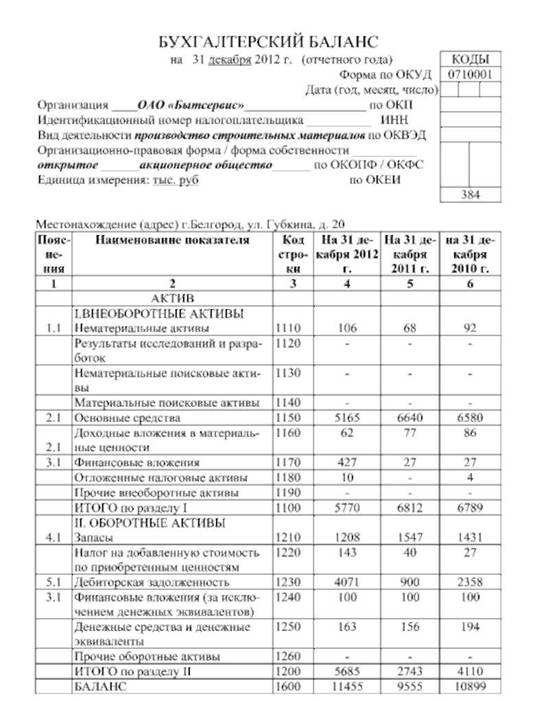

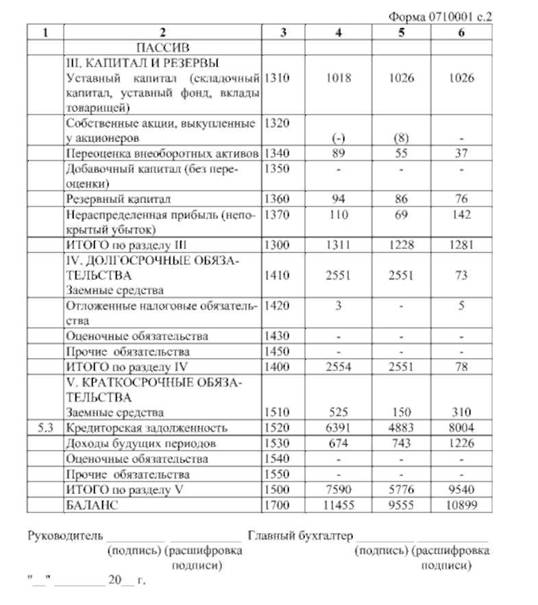

Бухгалтерский баланс ОАО "Бытсервис"

После предварительно проделанной работы, заполним форму бухгалтерского баланса по тому образцу, который разработал Минфин РФ и утвердил в приложении к приказу № 66н от 2 июля 2010 г.

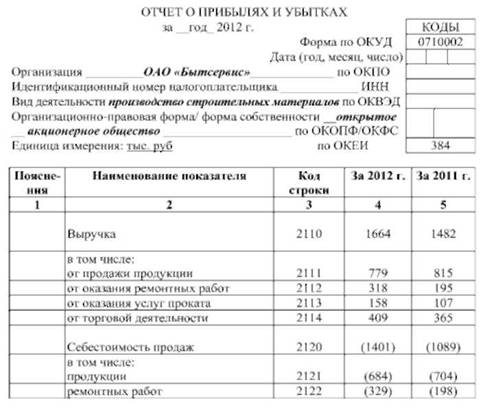

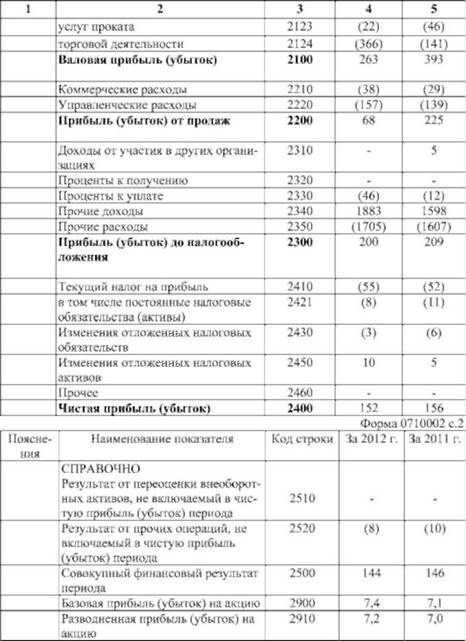

Отчет о прибылях и убытках ОАО "Бытсервис

Прежде чем составлять Отчет о прибылях и убытках, следует подготовить вспомогательный материал (лучше в виде таблиц), используя который можно быстро заполнить форму отчетности.

Согласно условию ОАО "Бытсервис" занимается несколькими видами деятельности: производство строительных материалов, ремонтные работы, сдача в прокат имущества, торговля. Если какой-либо из этих видов деятельности в целом для организации существенен, т.е. доход превышает 5% от общего, то этот вид деятельности подлежит расшифровке в Отчете о прибылях и убытках (не только по полученным доходам, но и расходам).

Данные аналитического учета доходов и расходов от обычных видов деятельности за отчетный год представлены в табл. 5.4 и 5.5.

Таблица 5.4. Аналитический учет доходов от обычных видов деятельности за 2012 год

|

№ п/п |

Виды деятельности |

Выручка от реализации (в рублях) |

В % от об- щей выручки |

||

|

Всего |

В том числе |

||||

|

НДС |

Выручка без НДС (стр. 2110) |

||||

|

1 |

Производство силикатного кирпича |

918 785 |

140 154 |

778 631 |

46.8 |

|

2 |

Ремонтные работы |

375 624 |

57 298 |

318 326 |

19,1 |

|

3 |

Прокат |

186 543 |

28 456 |

158 087 |

9,5 |

|

4 |

Торговля |

482 688 |

73 630 |

409 058 |

24,6 |

|

ИТОГО |

1 664 102 |

100 |

|||

Как видно из табл. 5.4 каждый из четырех видов деятельности превысил уровень существенности, установленный обществом в размере 5%, поэтому, заполняя Отчет о прибылях и убытках, строку 2110 следует расшифровать по строкам 2111, 2112, 2113, 2114.

Таблица 5.5. Аналитический учет расходов по обычным видам деятельности за 2012 год

|

№ п/п |

Виды деятельности |

Расходы за отчетный год (в рублях) |

||

|

Номер строки Отчета о прибылях и убытках |

||||

|

2120 |

2210 |

2220 |

||

|

1 |

Производство силикатного кирпича |

683 626 |

73 301 |

|

|

2 |

Ремонтные работы |

328 870 |

- |

29 916 |

|

3 |

Прокат |

22 041 |

- |

14 880 |

|

4 |

Торговля |

366 626 |

38 160 |

38 530 |

|

ИТОГО |

1 401 163 |

38 160 |

156 627 |

|

Для распределения управленческих расходов по видам деятельности использована база распределения, записанная ОАО "Бытсервис"" в учетной политике. Такой базой является выручка от реализации продукции (выполнения работ, оказания услуг). Расчет в процентом отношении доходов по видам представлен в табл. 5.4.

Данные аналитического учета прочих доходов и расходов за отчетный год представлены в табл. 5.6 и 5.7.

Таблица 5.6. Аналитический учет прочих доходов за 2012 год

|

Наименование дохода |

Прочие доходы (за вычетом НДС) по номерам строк в форме Отчета о прибылях и убытках (в рублях) |

||

|

2310 |

2320 |

2340 |

|

|

От продажи объектов основных средств |

1 680 506 |

||

|

От безвозмездно полученною имущества |

56 328 |

||

|

От списания части отрицательной деловой репутации |

12 823 |

||

|

От сдачи имущества в аренду |

30 890 |

||

|

В результате аннулирования резерва под снижение стоимости готовой продукции |

28 000 |

||

|

От чрезвычайных ситуаций |

74 359 |

||

|

ИТОГО |

- |

- |

1 882 906 |

Таблица 5.7. Аналитический учет прочих расходов за 2012 год

|

Виды расходов |

Прочие расходы по номерам строк в форме Отчета о прибылях и убытках (в рублях) |

|

|

2330 |

2350 |

|

|

Остаточная стоимость и другие расходы по выбывающим основным средствам |

1 427 137 |

|

|

Амортизация и другие расходы по имуществу, сдаваемому в аренду |

7 832 |

|

|

Амортизация и другие расходы по объектам социально-культурных и развлекательных учреждений |

40 332 |

|

|

Разница по выкупу собственных акций |

150 |

|

|

Образование резерва по сомнительным долгам |

156 248 |

|

|

Проценты за пользование кредитами банка |

45 620 |

|

|

От чрезвычайных ситуаций |

73 092 |

|

|

ИТОГО |

45 620 |

1 704 791 |

Накопительные записи, сделанные в табл. 5.4-5.7, можно использовать для заполнения Отчета о прибылях и убытках, округляя итоговые данные до тысяч рублей.

Определим текущий налог на прибыль, используя формулу (4.1), приведенную в подразд. 4.2.

Подставим в эту формулу числовые значения из журнала хозяйственных операций и получим ТНП = 40 129 + (50 000 - 40 000) - (15 000 - 12 000) + 8066 = = 55 195 руб. % 55 тыс. руб.

Для заполнения строки 2900 рассчитаем базовую прибыль на акцию. Разделим базовую прибыль (часть прибыли, оставшейся после уплаты всех налогов и дивидендов по привилегированным акциям) отчетного периода, которая в нашем примере равна 152 448 руб., на средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода. Средневзвешенное количество обыкновенных акций определяется путем деления количества обыкновенных акций, находящихся в обращении на каждое 1-е число месяца отчетного периода, на количество месяцев в отчетном периоде.

В нашем примере на начало отчетного периода число обыкновенных акций, находящихся в обращении, составляло 20 530 шт.

31 сентября ОАО "Бытсервис" выкупило у акционеров 160 акций (8000 руб. (хозяйственная операция № 78, надо разделить на 50 руб. - номинальную цену акции)). Таким образом, средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода составило:

(20 530 шт. х 9 мес. + 160 шт. х 3 мес.) / 12 мес. = 20 490 шт.

Отсюда следует, что базовая прибыль на акцию равна 7,4 руб. (152 448 руб./20 490 шт.).

Разводненную прибыль на акцию по строке 2910 покажем условно, так как о возможном снижение стоимости акций в задаче не приведено исходных данных. Подробный расчет этого показателя описан в подразд. 4.2.