Бухгалтерские показатели

Первая группа показателей основана на данных, получаемых из бухгалтерских документов и отчетов, отсюда и название – бухгалтерские показатели. И хотя часто эти показатели не учитывают многих нюансов, они используются в силу простоты расчета и интерпретации.

Период окупаемости проекта

Один из самых простых и понятных критериев отбора инвестиционных проектов – период окупаемости проекта.

Простой период окупаемости (payback period, РВР) – минимальное целое число лет (периодов), в течение которых прогнозируемые денежные потоки в общей сложности устойчиво достигают величины, не меньшей величины первоначальных вложений. Обычно слово "простой" в названии показателя опускают и говорят просто "период окупаемости".

Обратим внимание на следующие моменты в определении. Во-первых, сам показатель измеряется целым числом лет. Во-вторых, в определении присутствует слово "устойчиво", что существенно для проектов, которые требуют неоднократных инвестиций.

Пример 7.1. Имеется инвестиционный проект со следующими денежными потоками (СТ,): -5000, 2000,4000, -3000, 4000,3000, 2000 ден. ед. Требуется найти простой период окупаемости этого проекта.

Решение

Для нахождения периода окупаемости найдем накопленный денежный поток по этому проекту:

|

Год |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

Денежный поток, CFt, ден. ед. |

-5000 |

2000 |

4000 |

-3000 |

4000 |

3000 |

2000 |

|

Накопленный денежный поток, CCFt, ден. ед. |

-5000 |

-3000 |

1000 |

-2000 |

2000 |

5000 |

7000 |

Видно, что накопленный денежный поток за первые t периодов становится положительным уже на втором году, что означает возврат первоначальных вложений. Однако это состояние не является устойчивым, поскольку в третьем году этот поток вновь становится отрицательным. И только в четвертом году накопленный поток становится устойчиво положительным, следовательно, период окупаемости данного проекта равен четырем годам.

Правила принятия решений по периоду окупаемости зависят от того, какие проекты рассматриваются:

• если независимые проекты, то принимается любой проект, для которого срок окупаемости существует и меньше периода реализации проекта (cut-off period)•,

• если альтернативные проекты, то выбирается проект с меньшим значением срока окупаемости;

• если компания установила барьерное значение показателя, то выбирается тот проект, значение срока окупаемости которого оказывается меньшим, чем барьерное значение.

Однако данный показатель обладает рядом недостатков, которые делают его применение в исходном виде нецелесообразным с точки зрения принятия решений.

Первый недостаток критерия "период окупаемости" – его приближенность. Очевидно, что непосредственно момент окупаемости может наступить не через целое число лет, поскольку деньги по проекту часто не поступают одним платежом в конце периода. Следовательно, для некоторых проектов применение данного показателя может оказаться бесполезным, поскольку он не укажет проект с наименьшим периодом окупаемости. Так, для проектов А и Б, денежные потоки которых представлены ниже, период окупаемости не сможет указать наилучший (для обоих проектов период окупаемости одинаковый).

|

Год |

0 |

1 |

2 |

3 |

4 |

РВР |

|

Проект А |

-5000 |

1000 |

3000 |

3000 |

1500 |

3 |

|

Проект Б |

-2000 |

700 |

900 |

800 |

800 |

3 |

И проект А, и проект Б имеют срок окупаемости, равный трем годам, т.е. на основе данного показателя можно утверждать, что проекты равноценны с точки зрения минимальности срока возврата средств. Однако вид и значения денежных потоков внимательным читателям говорят о том, что эти проекты нельзя считать равноценными. Для устранения этого недостатка вводится модификация исходного показателя – точный период окупаемости проекта.

Точный период окупаемости (precise payback period, РРВР) – минимальное число лет (периодов), в течение которых прогнозируемые денежные потоки в общей сложности устойчиво достигают величины, не меньшей величины первоначальных вложений.

В данной формулировке отсутствует слово "целое", которое как раз и придает неточность оценке на основе исходного показателя. Эта модификация позволяет оценить период окупаемости с точностью до дня. Основная предпосылка данной модификации показателя окупаемости заключается в том, что денежный поток за год поступает не одним платежом, а равномерно в течение года, т.е. каждый день компания получает какую-то сумму. Рассчитаем точный период окупаемости для проекта А из последнего примера. За два года проект явно не окупается, поскольку накопленное значение суммы денежных потоков (CCFt) равно -1000 ден. ед. Для окупаемости проекта необходимо получить всего 1000 ден. ед., а за третий год проект генерирует поток в размере 3000 ден. ед., т.е. требуемая тысяча получается в течение первой трети года.

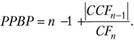

Для расчета показателя РРВР необходимо выполнить несколько шагов:

1) определить минимальное целое число лет (п), для которых накопленное значение денежных потоков CCFn ≥ 0;

2) найти по модулю значение CCFn-1;

3) поделить результат из 2) на CFn и сложить с п – 1.

Таким образом, можно записать формулу для расчета показателя "точный период окупаемости проекта":

(7.1)

(7.1)

Последняя дробь может быть посчитана с разным числом знаков после запятой. Поскольку точный срок окупаемости считается до дня, то эту дробь рекомендуется считать с точностью до четвертого знака, так как четвертый знак может сыграть свою роль при определении дня окупаемости.

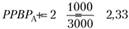

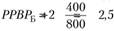

Пример 7.2. С помощью критерия "точный срок окупаемости" выберите один из двух проектов, денежные потоки которых представлены ниже:

|

Год |

0 |

1 |

2 |

3 |

4 |

|

Проект А |

-5000 |

1000 |

3000 |

3000 |

1500 |

|

Проект Б |

-2000 |

700 |

900 |

800 |

800 |

Решение

С помощью алгоритма, представленного формулой (7.1), для проекта А получаем  года, или 2 года и 4 месяца. А для проекта Б

года, или 2 года и 4 месяца. А для проекта Б

года, или 2 года и 6 месяцев. Таким образом, с помощью точного периода окупаемости проект А оказывается лучше проекта Б.

года, или 2 года и 6 месяцев. Таким образом, с помощью точного периода окупаемости проект А оказывается лучше проекта Б.

Другим недостатком показателя "период окупаемости" является его определение без учета стоимости денег во времени. Поэтому данный показатель неприемлем для расчетов, ведущихся с учетом стоимости денег во времени, т.е. для экономического анализа. Этот недостаток устраняется введением в расчеты фактора стоимости денег во времени. Таким образом, получаются аналоги бухгалтерских показателей: дисконтированный период окупаемости и точный дисконтированный период окупаемости.

В реальных отраслях экономики с развитым вторичным рынком (рынок second-hand), например рынок судов, самолетов и т.п., можно использовать так называемый экстренный период окупаемости. Эта модификация периода окупаемости демонстрирует гибкость в управлении проектом, поскольку учитывает возможность быстрой ликвидации проекта и возврат первоначальных вложений.

Экстренный период окупаемости (hail-out payback period, ВРВР) – минимальное целое число лет (периодов), в течение которых прогнозируемые денежные потоки в общей сложности с учетом ликвидационной стоимости проекта устойчиво достигают величины, не меньшей величины первоначальных вложений.

Смысл данного показателя лучше всего продемонстрировать на примере.

Пример 7.3. Имеется инвестиционный проект со следующими характеристиками. Первоначальные затраты составляют 5000 ден. ед. В следующие шесть лет проект приносит по 800 ден. ед. ежегодно. Основные средства, приобретенные в начале проекта, можно продать уже на следующий год по цене 2500 ден. ед., а продажа их на год позже приводит к потере в цене продажи на 10% каждый год. Если не принимать во внимание налоги и амортизацию, то стоит ли исполнять этот проект?

Решение

Легко заметить, что без принятия во внимание возможности продажи активов данный проект не будет иметь срока окупаемости, так как сумма притоков суммарно меньше первоначальных вложений. Означает ли это, что данный проект плохой?

Составим таблицу, в которой отразим притоки проекта (CFt)) и возможную цену продажи активов проекта в каждом году (Rеt). Пусть по данному проекту можно получить указанные в табл. 7.1 размеры остаточной стоимости (RVt), тогда можно рассчитать показатель, представленный в строке "Итого". Значение в этой строке показывает, какую накопленную сумму денежных потоков мы имеем, если проект прекращается в соответствующем году.

Таблица 7.1

К примеру 7.3

|

Год |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

CF, |

-5000 |

800 |

800 |

800 |

800 |

800 |

800 |

|

CCF, |

-5000 |

-4200 |

-3400 |

-2000 |

-1800 |

-1000 |

-200 |

|

RV, |

- |

2500 |

2250 |

2025 |

1822,5 |

1640,25 |

1476,23 |

|

Итого |

-5000 |

-1700 |

-1150 |

-575 |

22,5 |

640,25 |

1276,23 |

Таким образом, с учетом ликвидационной стоимости данный проект имеет срок окупаемости четыре года. Но при этом нужно понимать, что проект прекращается досрочно, т.е. в момент принятия решения по нему вы четко представляете, что он будет существовать не шесть лет (как по плану), а только четыре года.

Аналогично можно рассчитать точный экстренный период окупаемости. А также для экстренного периода окупаемости можно рассчитать его модификации на основе дисконтированных денежных потоков.

Обобщая все вышесказанное относительно периода окупаемости, можно сделать следующие выводы.

Во-первых, показатель периода окупаемости весьма прост в интерпретации. Объяснить его значение человеку без экономического или финансового образования довольно легко: он свидетельствует о том, как быстро возвращаются вложенные деньги.

Во-вторых, данный показатель прост в расчетах и подразумевает учет ликвидности активов, т.е. отражает, насколько быстро инвестированные средства снова могут быть пущены в оборот.

В-третьих, период окупаемости не учитывает структуру денежных потоков проекта, что в отдельных случаях может привести к неправильному выбору инвестиционного проекта.