Биржевые варранты

Варранты по механизму действия и по своему экономическому содержанию весьма близки к правам.

■ Варрант – это ценная бумага, дающая ее владельцу право приобрести в течение установленного периода определенное число обыкновенных акций по заранее фиксированной цене.

Отличие варранта от права заключается в периоде действия. Если право – это краткосрочная ценная бумага, которая функционирует на рынке три-четыре недели, то варрант выпускается на длительный период и действует в течение трех – пяти и более лет.

Обычно варранты продаются вместе с облигациями с тем, чтобы сделать выпуск облигаций более привлекательным для инвесторов. Подавляющая часть варрантов выпускается в обращение при эмиссии облигаций путем частного размещения и незначительная часть – при открытой эмиссии облигаций. При этом возможны два варианта предоставления варрантов инвесторам:

1) бесплатно – в этом случае инвестор покупает облигацию по определенной цене, а к облигации прикладывается варрант;

2) за плату, когда инвестор, приобретая облигацию, одновременно оплачивает и покупку варранта. В этом случае инвестор сразу приобретает пакет, состоящий из облигаций и варрантов. Например, компания МСТ Communication продавала в 1983 г. пакет, состоящий из одной облигации со сроком погашения в 1993 г. и 18 варрантов, каждый из которых давал право приобрести одну обыкновенную акцию по цене 55 долл. в любое время до августа 1988 г. Эмиссионная цена пакета составляла 1 тыс. долл.

Обычно варрант дает право на приобретение дополнительных акций. Однако в ряде случаев варрант позволяет получить другие ценности: облигации по льготной цене, золото и др. По сути дела, варрант – это долгосрочный опцион на покупку одной акции компании. Как правило, этот опцион компании выпускают на собственные акции. Однако есть случаи, когда инвестиционные банки или финансовые компании выпускают варранты на покупку акций других компаний. Так, в августе 1989 г. Bankers Trust продал 125 тыс. покрытых варрантов, каждый из которых давал право купить одну акцию компании J. С. Реnnеrу, две акции компании Toys R Us и одну акцию компании Wall-Mart Stores.

В момент выпуска варрантов их исполнительная цена превышает рыночную цену акций, которые можно приобрести на основании варрантов. Поэтому в течение какого-то периода владельцы варрантов их не используют, так как акции на рынке стоят дешевле. Если рыночная цена вырастает и превысит цену исполнения, то появляется экономический смысл использовать варрант и приобрести акции по цене исполнения.

Таким образом, варрант представляет собой опцион call, дающий право приобрести акции в будущем. В связи с этим к ценообразованию варрантов можно подходить с точки зрения опционной теории. Варрант как опцион имеет низшую границу стоимости и верхнюю границу цены.

Пример 8.2

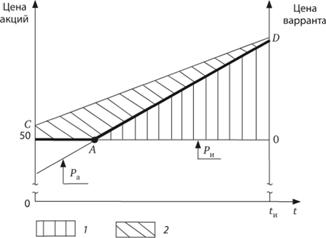

На рис. 8.3 представлен график, показывающий соотношение между ценой одной акции и стоимостью варранта, выпущенного в обращение при рыночной цене акций 40 руб. и при цене исполнения 50 руб. По левой оси ординат показана цена акций (Ра), по правой – цена варрантов (Рв).

Рис. 8.3. Соотношение между ценой акций и стоимостью варранта 1 – временна́я цена варранта; 2 – скрытая цена варранта

Жирной линией на графике показана нижняя граница стоимости варранта, которая определяется как разница между рыночной стоимостью акций и ценой исполнения (Ри). В ряде случаев ее называют внутренней (скрытой) стоимостью варранта (Рскр). Таким образом

Если цена акций меньше, чем цена исполнения варранта (Ра < Ри), то нижний предел цены варранта равен нулю. Скрытая цена варранта возникает только в случае, когда Ра > Ри. Например, если рыночная цена акций достигла 60 руб., то скрытая цена варранта равна 10 руб. (60 руб. – 50 руб.). Скрытая цена определяется динамикой цен на акции, по мере их роста растет и внутренняя цена варранта.

До точки А, в которой рыночная цена акций сравнялась с ценой исполнения, отсутствует скрытая цена варранта. Однако это не значит, что варрант ничего не стоит. Варрант дает его владельцу потенциальную возможность приобрести акции по цене исполнения в будущем, когда рыночная цена акций превысит цену исполнения, за счет чего держатель варранта получает экономический выигрыш. Разница между ценой варранта Рв и нижней границей его стоимости называется временно́й ценой варранта Рпр:

На рис. 8.3 видно, что в начальный период исполнительная цена варранта Ри превышает рыночную цену акций Ра. В данный момент времени варрант имеет только временну́ю цену Рвр, так как рыночная цена акций ниже исполнительной цены. Цена варранта в каждый момент времени представляет собой разницу между кривой CD и исполнительной ценой варранта. До точки А варрант не имеет скрытой цены, а обладает только временно́й ценой. Вправо от точки А у варранта возникает скрытая цена и продолжает существовать временна́я цена, которая постепенно уменьшается при приближении к точке D, которая показывает срок окончания действия варранта. В момент окончания срока действия варранта действует только скрытая цена варранта.

Варрант по сравнению с акцией обладает бо́льшим спекулятивным потенциалом, что привлекает к нему внимание участников фондового рынка. Как мы выяснили ранее, цена варранта меняется одновременно с изменением цены акций. При этом величина прироста цены варранта обычно равна сумме изменения цены акций. Вследствие этого доходность операций с варрантами значительно выше, чем по акциям.

Пример 8.3

Рассмотрим пример изменения динамики цен на акции и на варранты и уровня доходности по этим видам ценных бумаг. При расчетах будем учитывать только скрытую цену варранта. Исполнительная цена варранта составляет 50 руб. В табл. 8.1 приведены данные об уровне цен в базовый период и через год.

Таблица 8.1. Цены в базовом и отчетном периодах

|

№ п/п |

Показатели |

Акция |

Варрант |

|

1 |

Цена в базовом периоде, руб. |

55 |

5 |

|

2 |

Цена в отчетном периоде, руб. |

70 |

20 |

|

3 |

Прирост цен, руб. (п. 1 – п. 2) |

15 |

15 |

|

4 |

Годовая доходность,% (п. 3: п. 1) |

27,3 |

300 |

Операции с варрантами являются высокодоходными, но одновременно и рискованными. Если рассмотреть обратную ситуацию, когда происходит падение курсовой стоимости акций, то соответственно снижается и цена варранта. При одинаковом абсолютном снижении цен процентный убыток по варранту будет значительно больше, чем по акциям. Если в рассмотренном выше примере инвестор приобрел варрант за 5 руб. при рыночной цене акций 55 руб. и исполнительной цене, равной 50 руб., а через год цена акций упала до уровня исполнительной цены и в дальнейшем не ожидается роста курсовой стоимости акций, то цена варранта будет равна нулю. В данной ситуации потери инвестора составят 5 руб. за акцию, т.е. если он покупал акцию за 55 руб., а затем продаст ее за 50 руб., то потеряет 10% своего капитала. Владелец же варранта потеряет весь свой капитал.

Высокая доходность (значительная убыточность) операций с варрантами – это главное свойство варранта, которое получило название "эффект рычага". Для характеристики "эффекта рычага" рассчитывают специальный коэффициент (Эр) по формуле

где Ра – рыночная цена обыкновенных акций; Рв – рыночная цена варранта.

Операции с варрантами совершаются с целью:

■ извлечения высокого дохода за счет "эффекта рычага";

■ создания условий для приобретения в будущем акций по фиксированной цене;

■ снижения риска при формировании контрольного пакета акций;

■ получения дополнительного дохода за счет разницы в ценах акции и варранта и использования этих средств на финансовом рынке до момента приобретения дополнительных акций.