Банковский клиринг

Одним из эффективных механизмов проведения расчетно-платежных операций может быть их организация в форме клиринга.

В общем случае клиринг (от англ. clearing – очистка, расчистка) – это способ регулярных безналичных платежей, основанный на расчете (определении) и зачете взаимных денежных требований и обязательств (долгов) юридических лиц за товары и (или) услуги с последующим переводом сальдо. Наибольшее распространение клиринг получил на рынках товаров, ценных бумаг и банковских услуг; он интересен тем участникам рынков, которые ежедневно заключают массу сделок со многими контрагентами, поскольку упорядочивает и упрощает подсчет позиций каждого участника, в которых в ином случае легко запутаться (потерять четкое представление об общем балансе всей массы своих требований и обязательств), снижает риски непоставки, неуплаты и др.

Позиции – то или иное соотношение требований (прав, которые еще надо реализовать) и обязательств (долгов, которые предстоит отдать) участника сделки. Закрытая позиция – равенство требований и обязательств, открытая позиция – их неравенство. Открытая позиция данного участника будет длинной, если сумма его требований больше, чем сумма его обязательств (имеет на счете больше средств, чем должен сам по сделкам, в которых участвовал). При обратном соотношении требований и обязательств данного участника его позиция будет короткой.

Для банков клиринг важен также как способ ускорения расчетов и платежей, как способ уменьшения потребности в средствах платежа (за счет сведения к возможному минимуму встречных межбанковских платежей) и тем самым как средство повышения их ликвидности.

Платежи могут проводиться либо на валовой, либо на чистой (разностной) основе. В первом случае расчет и платеж должны осуществляться отдельно по каждой сделке; во втором случае требования и обязательства участников сделок накапливаются в течение определенного времени (например, в течение операционного дня), в конце которого проводится общий расчет, суть которого – определение взаимопогашающихся (прекращающихся, считающихся исполненными) обязательств и, возможно, сумм, которые этим путем не погашаются. Если все обязательства, например, двух данных участников взаимно погашаются (образовались закрытые позиции), то для них процесс на данном этапе можно считать завершенным. Если позиции оказались открытыми (с одной стороны – длинная, с другой – короткая), то остается провести урегулирование платежей, а именно подсчитать чистую (непогашенную) разницу между позициями и в размере указанной разницы перечислить деньги на корреспондентский счет участника с длинной позицией (т.е. того, часть требований которого без этого осталась бы неисполненной). Именно подобный случай и означает клиринг, в результате которого сумма долгов участников друг другу на момент расчета должна равняться нулю. Естественно, для этого нетто- дебитор (чистый должник) должен взять из доступных ему источников необходимую сумму и внести ее на счет нетто-кредитора (участника с длинной позицией). Вопрос о том, где и как он найдет такую сумму, в данном случае можно не рассматривать.

Такой зачет сумм взаимной задолженности может проводиться между двумя, тремя и более банками. Соответственно различают двусторонний взаимозачет, базирующийся на двустороннем договоре (соглашении), либо многосторонний взаимозачет, предполагающий заключение договора (соглашения) между тремя и более участниками. В последнем случае банки-участники выбирают из своей группы расчетного агента, который должен взять на себя подсчет позиции каждого члена клиринговой системы (то, что в ст. 6 Закона "О рынке ценных бумаг" названо деятельностью по определению взаимных обязательств[1]) и другие необходимые функции (получение платежей от чистых дебиторов, перевод денег на счета чистых кредиторов, возможно, выдача сверхкраткосрочных кредитов для завершения клирингового процесса нуждающимся в ликвидности участникам, прием и хранение залогов, обеспечивающих обязательства участников). Существует и иной вариант организации клиринга – передать (поручить) указанные функции специализированной КО.

Таким образом, банковский клиринг – это, во-первых, расчетный процесс, в ходе которого одновременно для всей массы сделок определяются валовые (друг другу) и чистые (один другому) долги банков, регулярно совершающих друг с другом многочисленные сделки, во-вторых, платежный процесс, в результате которого те, кто должны были больше, окончательно рассчитывается с теми, кто должен был меньше, в размере разниц между взаимными долгами.

Процесс взаимозачета обязательств банков – участников клиринговой системы называется клиринговым сеансом. Такие сеансы проводятся несколько раз в течение операционного дня в заранее установленные часы и служат для определения промежуточных и итогового сальдо каждого участника системы.

Описанный процесс может реализовываться, по крайней мере, в трех вариантах, только один из которых можно полагать настоящим межбанковским клирингом. Эти варианты удобнее рассмотреть на условном числовом примере.

Вопросы практики

Предположим, в группу входят три банка, которые в течение дня должны перевести друг другу платежи, указанные в табл. 13.1. Выполнить свои обязательства, т.е. провести расчеты и платежи, банки могут разными способами. Рассмотрим их на примере одного из банков.

Способ 1. Расчеты и платежи на индивидуальной основе.

Банк № 1 в нашем примере должен заплатить за 7 сделок общую сумму в 1600 ед. и получить платежи за 7 других сделок на общую сумму в 1700 ед. Можно то и другое делать отдельно по каждой сделке. Тогда общее количество платежей для банка № 1 будет равно 14, общая сумма платежей, подлежащих урегулированию, – 3300 ед., итоговое сальдо дня для него составит +100 ед. (+650 ед. в отношениях с банком № 3 и 550 ед. в отношениях с банком № 2). Способ 2. Двусторонний взаимозачет.

Банк № 1 определяет сальдо платежей сразу в отношении двух других банков. Результаты будут такими: количество платежей – 2 (1 платеж банку № 2 в размере 550 ед. и 1 платеж от банка № 3 в размере 650 ед.); сумма платежей, подлежащих урегулированию, –1200 ед.; итоговое сальдо – те же +100 ед.

Таблица 13.1. Взаимные требования и обязательства группы банков, в условных денежных единицах

|

Банки – отправители платежей |

Банки – получатели платежей |

Итого обязательств |

||

|

1 |

№2 |

№3 |

||

|

№ 1 |

100 |

200 |

1600 |

|

|

150 |

250 |

|||

|

200 |

400 |

|||

|

300 |

||||

|

№2 |

100 |

450 |

650 |

|

|

100 |

||||

|

№3 |

100 |

150 |

2250 |

|

|

200 |

250 |

|||

|

300 |

350 |

|||

|

400 |

||||

|

500 |

||||

|

Итого требований |

1700 |

1500 |

1300 |

|

Способ 3. Многосторонний взаимозачет.

Сальдо всех платежей банка № 1 на конец дня определяет банк – расчетный агент группы или специализированная КО. Тогда результаты будут выглядеть так: количество платежей – 1 (единый общий платеж); сумма платежей – 100 ед.; итоговое сальдо – опять же +100 ед. Этот последний вариант и представляет собой действительный межбанковский клиринг.

Организатором межбанковского клиринга и исполнителем соответствующих функций, названных выше, в зависимости от разных обстоятельств могут выступать:

• центральный банк страны – для всей банковской системы (а для региональных групп банков – его территориальные расчетные подразделения);

• клиринговые (расчетные) палаты или центры разного масштаба действия;

• специальные клиринговые банки – центральные контрагенты;

• крупнейшие коммерческие банки (в которых открыты корреспондентские счета множества других банков);

• клиринговые отделы головных контор многофилиальных банков – для расчетов и платежей по счетам МФР.

Клиринговые палаты (центры) организуются по двум моделям:

• модель 1 – клиринг с предварительным депонированием средств на корреспондентских счетах участников в клиринговом учреждении; все участники на начало операционного дня должны иметь на своих счетах в палате средства в объемах, необходимых для клиринга, операции для них проводятся в пределах кредитовых остатков на счетах (если не применяется кредитование в форме овердрафта), а после завершения сеанса или операционного дня участники-дебиторы должны внести деньги для покрытия своих незачтенных долгов;

• модель 2 – клиринг без депонирования денег на счетах участников в палате, при котором итоговые сальдо в конце каждого операционного дня передаются на основные корреспондентские счета банков в РКЦ Банка России, где и происходит окончательное урегулирование платежей.

Действительный (многосторонний) банковский клиринг в России пока не получил широкого развития в количественном плане (объемы операций клиринговых учреждений были незначительными), а в плане качественном он фактически еще не состоялся. В работе всех этих учреждений доминировали на самом деле не клиринговые, а прямые расчеты по традиционной и примитивной схеме, когда банк № 1 из рассмотренного ранее примера переводит банку № 2 сумму (или даже суммы) в 750 ед. и получает от него в тот же день 200 ед., причем деньги реально движутся в обоих направлениях.

Вопросы практики

Объем привлеченных МБК в Российской Федерации за 2011 г. увеличился на 21,4% (за 2010 г. – на 20,5%) –до 4560,2 млрд руб. при незначительном снижении удельного веса данной статьи в пассивах банковского сектора (с 11,1 до 11,0%).

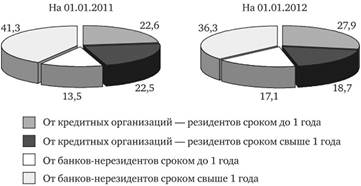

Остатки средств, привлеченных на внутреннем межбанковском рынке, за 2011 г. увеличились на 25,2% (в 2010 г. – на 37,5%), а их доля в пассивах сохранилась на уровне 5%. Несмотря на нестабильную ситуацию в мировой экономике в 2011 г. задолженность по кредитам, привлеченным от банков-нерезидентов, выросла за 2011 г. на 18,4% (за 2010 г. – на 9,3%). Однако значимость данного источника фондирования для российских банков снизилась: на 01.01.2012 на его долю приходилось 5,9% пассивов банковского сектора против 6,1% годом ранее. Необходимо отметить, что основной объем ресурсов (более 68%), заимствованный российскими банками у банков- нерезидентов, предоставлялся на срок свыше 1 года. Наиболее значима доля средств банков-нерезидентов в пассивах кредитных организаций, контролируемых иностранным капиталом (13,5%). Для сравнения: у банков, контролируемых государством, этот показатель составил 4,3%, у крупных частных банков – 5,1%. Средние и малые банки практически не привлекают ресурсы с международных рынков.

На 01.01.2012 кредиты, привлеченные от банков-нерезидентов, имели 172 кредитные организации, на долю которых приходилось 87,2% совокупных активов банковского сектора (01.01.2011 – 167 КО с долей в активах банковского сектора 86,4%). Сохраняется высокая концентрация заимствований: половина объема межбанковских кредитов, привлеченных из-за рубежа, приходилась на 6 КО, из которых 5 входят в число 20 крупнейших по величине активов российских банков (рис. 13.2).

Рис. 13.2. Кредиты, депозиты и прочие средства, привлеченные на межбанковских рынках в Российской Федерации, по срокам погашения, доля в общей сумме в %[2]

Краткие выводы

1. Банку необходимо устанавливать корреспондентские отношения с другими кредитными организациями по мере необходимости для его клиентов и для себя.

2. Банку есть смысл по возможности активно выступать на рынке межбанковских кредитов и депозитов.