Банковские карты

Особое место при использовании виртуальных денег в платежах занимают пластиковые банковские карточки. Это именной денежный документ, удостоверяющий личность владельца и наличие счета в банке. Банковская карта даст право на приобретение товаров и услуг без использования наличных денег или получение наличных из банкомата. Расчеты пластиковой (банковской) картой представляют собой способ составления расчетных и иных документов, подлежащих оплате за счет ее владельца (физического, юридического лица)[1]. Эмиссию пластиковых карт в России осуществляют в основном кредитные организации. Банковская карта является собственностью банка и выдается во временное пользование как персонализированное платежное средство, предназначенное для оплаты товаров, услуг и получения наличных денежных средств на территории России и за рубежом. По данным Банка международных расчетов, на современном карточном рынке в тринадцати экономически развитых странах мира используют карточки с функциями снятия наличных, непосредственного и отсроченного дебетования, кредитной функцией и функцией электронных денег.

Банковские карты классифицируют:

— по источнику денежных средств, используемых для совершения расчетов, — дебетовые и кредитные карты;

— по способу записи информации (с магнитной полосой и ми- к рои роцессорные);

— но категории клиентуры (банкоматные, потребительские, корпоративные, привилегированные);

— по территории обращения (международные, локальные) и т.п.

Рассмотрим наиболее востребованные в России виды банковских карт.

Карточка с функцией снятия наличных (card with a cash function) — любая карточка, дающая держателю возможность снимать наличные в устройствах для их.

Карточка с дебетовой функцией (card with a debit function) — расчетная карточка, дающая держателю возможность оплачивать товары, услуги, расходы командировочные и представительского характера за счет средств, находящихся непосредственно на счете держателя в кредитно-финансовом учреждении в пределах установленного банком-эмитентом расходного лимита. Карточка с дебетовой функцией также может включать и другие функции, присущие, например, карточкам для снятия наличных (cash card) и карточкам гарантии чека (cheque guarantee card).

Карточка с кредитной функцией (card with a credit function) — карточка, держатель которой получил доступ к кредитной линии.

Даст держателю возможность оплачивать покупки и (или) получать кассовые авансы в размерах и па условиях, оговоренных заранее. Предоставленный держателю кредит может быть возвращен в конце оговоренного периода времени полностью или частично, причем в последнем случае перенесенный на следующий период остаток долга рассматривается как возобновленный кредит. Проценты за пользование кредитом начисляются только па ту часть долга, которая является возобновленным кредитом. Некоторые эмитенты взимают с держателей карточек с кредитной функцией годовую плату за их обслуживание (annual fcc).

Карточка с функцией электронных денег (card with an e-money function) — многофункциональная предоплаченная карточка с возможностью многократного пополнения (многократной перезагрузки) электронными деньгами. Может использоваться держателем для получения широкого набора услуг в различных торгово-сервисных учреждениях, принадлежащих компаниям — провайдерам услуг. Карточки с функцией электронных денег имеют потенциал для использования на национальном и даже на международном уровнях, однако в ряде случаев зона их использования ограничена определенной местностью или торгово-сервисной сетью.

Дебетно-кредитная карта позволяет ее держателю распоряжаться как средствами на специальном счете, так и кредитом, предоставленным ему банком-эмитентом.

Прежде чем карточка попадет в руки своего владельца, она проходит процесс персонификации: на нее наносятся имя, фамилия владельца, срок действия карточки и т.д. Обычная операция по обслуживанию пластиковых карточек происходит при предъявлении карточки к оплате. Продавец пропускает карточку через электронный терминал, который связан с центром авторизации, в котором находится вся информация о клиенте и состоянии его счета. Центр авторизации проверяет клиента на платежеспособность и разрешает совершить покупку. Продавец делает отпечаток на прокатном аппарате (импринтере), вносит необходимые данные о покупке. Владелец карточки подписывает квитанцию, так как она служит юридическим подтверждением покупки и обязательством оплатить ее. Служащие банка приезжают в магазин и инкассируют "слипы" (отпечатки карточек), после чего банки производят подсчет средств и расчет с магазинами сети через банки, где находятся их расчетные счета.

Платежной системой по розничным платежам в нашей стране является национальная система платежных карт "Российская платежная карта" (далее — ПСПК). Федеральным законом от 27 июля 2010 г. № 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" предусмотрено создание системы универсальных электронных карт, позволяющих к 2014 г. всем гражданам России отказаться от наличных расчетов при оплате госуслуг.

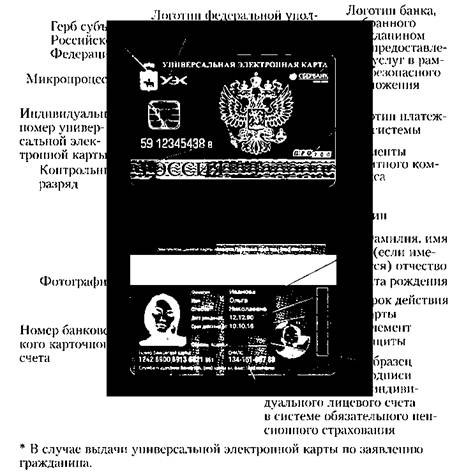

Универсальная электронная карта представляет собой материальный носитель, содержащий зафиксированную на нем в визуальной (графической) и электронной (машиносчитываемой) формах информацию о пользователе карты. Она обеспечивает доступ к информации о пользователе карты, используется для удостоверения прав пользователя па получение государственных и муниципальных услуг, а также иных услуг, в том числе для совершения в случаях, предусмотренных законодательством РФ, юридически значимых действий в электронной форме[2]. Пользователем универсальной электронной карты может быть гражданин России, а также в случаях, предусмотренных федеральными законами, иностранный гражданин либо лицо без гражданства. Внешний вид карты представлен па рис. 7.15.

Рассмотрим основные функции и преимущества универсальной электронной карты.

1. Получение денег без комиссии в банкоматах любых банков.

Это станет для многих решающим аргументом для перехода

на такую карту.

2. Двусистемность, позволяющая использовать карту в любой стране мира.

3. Получение процентов, начисляемых на остаток средств как на вклад.

Это стимулирует людей хранить деньги на картах, что даст дополнительные средства банковской системе. Деньги на карте всегда можно снять.

4. Оповещение людей обо всех изменениях на счетах посредством sms-сообщений.

Это позволит пользователям полностью контролировать ситуацию.

5. Тесная интеграция в повседневную жизнь.

Оплата турникетов в метро, оплата услуг ЖКХ и мобильной связи. Оплата штрафов ГИБДД.

6. Превращение карты в ключ электронной цифровой подписи.

Это отличная возможность дать каждому гражданину России

цифровую подпись, доступ к сайту госуслуг. Позволит запустить электронный документооборот не только между компаниями, но и внутри самих компаний, сделав их более современными.

7. Приобретение картой статуса мультипаспорта.

Рис. 7.15. Универсальная электронная карта: внешний вид и визуальные сведения

Карта сможет являться водительским удостоверением, медицинской картой, трудовой книжкой. Для этого на карге достаточно напечатать ИНН-штрих-код, считывая который медицинские работники будут получать электронную карту пациента, аптекари — список выписанных лекарств и т.п.

Граждане, которые напишут специальное заявление, смогут бесплатно получить универсальные электронные карты по месту жительства с 1 января 2012 но 31 декабря 2013 г. Всем остальным карту выдадут в обязательном порядке в 2014 г.

В НСПК допускается индивидуальное и системное участие. Индивидуальными участниками НСПК могут являться операторы по переводу денежных средств, присоединившиеся к правилам НСПК, а системными участниками — операторы других платежных систем. Оператор карты обеспечивает эффективность, бесперебойность и информационную безопасность платежных услуге использованием платежных карт НСПК, общенациональную доступность ее платежных услуг, минимизацию рисков и т.д.

Банки могут участвовать в системе универсальных электронных карт в качестве принципиальных или ассоциированных членов на платной основе. Однако участие в социальном проекте может приносить больше политические дивиденды, поэтому проект интересен пока только крупным банкам с государственным участием. Данная система реально может работать в виде акционерного общества с участием крупнейших банков страны. Затраты па создание системы универсальных карт за пять лет составят около 150 млрд руб., из них затраты банков — около 40 млрд руб. Участие в реализации данного проекта обеспечит банкам 4-5% годовой доходности.