Лекция 15. АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ В ОРГАНИЗАЦИИ

Развиваемые компетенции:

знать

• способы оценки потенциального банкротства предприятия;

• мероприятия по финансовому оздоровлению предприятия;

уметь

• выполнять расчеты, свидетельствующие о финансовом состоянии предприятия;

владеть

• методами антикризисного управления в основных секторах деятельности предприятия.

Оценка потенциального банкротства организации

Одна из целей финансового анализа – своевременное выявление признаков банкротства предприятия. Банкротство связано с неплатежеспособностью организации.

Во всех странах процесс банкротства, т.е. признание предприятия неплатежеспособным, регулируется государством специально издаваемыми законодательными актами и правительственными документами. В Российской Федерации основной акт – Федеральный закон "О несостоятельности (банкротстве) предприятий" от 26.10.2002 № 127-ФЗ (новая редакция от 29.12.2012)[1].

В соответствии с действующим российским законодательством несостоятельность (банкротство) предприятия признается арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если эти обязательства или обязанности не исполнены в течение трех месяцев с даты, когда они должны были быть исполнены.

Неудовлетворительное финансовое состояние предприятия, признаки приближения банкротства необходимо постоянно держать под контролем финансовому менеджеру предприятия.

Финансовый менеджер должен обратить внимание на следующие моменты, свидетельствующие о неблагоприятном финансовом состоянии предприятия:

• убытки от основной хозяйственной деятельности; недостаток оборотных средств;

• затруднения в получении коммерческих кредитов;

• уменьшение поступления денежных средств от хозяйственных операций;

• падение рыночной цены ценных бумаг, выпущенных этим предприятием;

• неспособность погасить срочные обязательства и др.

Для определения количественных параметров финансового состояния предприятия и выявления признаков банкротства следует сразу же после составления очередного бухгалтерского баланса рассчитать и проанализировать соотношения таких финансовых показателей:

• чистой прибыли к сумме всех активов предприятия (внеоборотных и оборотных);

• оборотных активов к сумме всех активов;

• всех пассивов (обязательства) к сумме активов (средства);

• поступление денежной наличности от операций по основной деятельности ко всем обязательствам;

• чистой прибыли плюс проценты по кредиту к процентам по кредиту;

• размера заемных средств к сумме собственных средств;

• величины собственных оборотных средств к стоимости запасов.

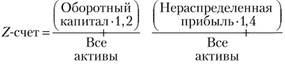

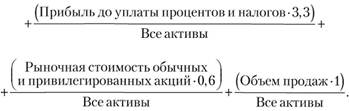

В международной практике для определения признаков банкротства предприятий используется формула "Z-счета" Э. Альтмана:

Если после произведенных расчетов окажется, что "Z-счет" равен или меньше 1,8, то вероятность банкротства этого предприятия очень высока, при величине "Z-счета" от 1,8 до 2,7 – вероятность высокая; от 2,8 до 2,9 – банкротство возможно; от 3,0 и выше – вероятность банкротства очень низкая.

Для определения вероятности наступления банкротства предприятия можно использовать модель У. Бивера.

Таблица 15.1

Модель У. Бивера

|

Показатель |

Формула расчета |

Значение показателей |

|||||

|

1-я группа |

2-я группа |

3-я группа |

|||||

|

Коэффициент Бивера |

|

0,4-0,45 |

0,17 |

-0,15 |

|||

|

Коэффициент текущей ликвидности |

|

>3,2 |

2-2,25 |

<1,0 |

|||

|

Финансовый леверидж |

|

<35 |

>50 |

>80 |

|||

|

Коэффициент покрытия активов чистым оборотным капиталом |

|

>0,4 |

>0,3 |

>0,06 |

|||

|

Экономическая рентабельность |

|

>8 |

>2 |

<1,0 |

|||

К первой группе относятся финансово-устойчивые организации. У организаций, входящих во 2-ю группу, имеются признаки финансовой неустойчивости. У организаций, входящих в 3-ю группу, наблюдается усиление финансовой неустойчивости, эти организации в текущем периоде могут оказаться в кризисном финансовом состоянии.

В Российской Федерации согласно ст. 4 действующего Закона о несостоятельности (банкротстве) для определения признаков банкротства должника учитываются:

• размер денежных обязательств;

• суммы займов;

• размер задолженности;

• обязательства по выплате выходных пособий и оплате труда;

• обязательства перед учредителями должника;

• размер обязательных платежей и др.