Анализ внешнеэкономической деятельности

Изучая и применяя общие методики анализа, необходимо учитывать, что отдельные организации характеризуются рядом особенностей, которые должны быть учтены в ходе КЭА. В этой связи представляется целесообразным отдельно рассмотреть особенности анализа организаций, осуществляющих внешнеэкономическую деятельность.

В соответствии с ФЗ "Об экспортном контроле" "внешнеэкономическая деятельность (ВЭД) - это внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности, в том числе исключительными правами на них (интеллектуальная собственность)". В более обобщенном виде ВЭД можно определить как процесс сотрудничества с партнерами в мировой и национальной экономике, осуществляемый путем установления внешнеэкономических связей (ВЭС), а ВЭС - как комплексную систему разнообразных форм и направлений внешнеэкономического сотрудничества.

ВЭД предприятия может осуществляться в различных видах и формах. В связи с тем что понятие ВЭД теоретически базируется на категории международных экономических отношений, наиболее полной является Вперед классификация форм внешнеэкономического сотрудничества: торговое (международная торговля товарами, услугами, информацией, интеллектуальной собственностью), валютно-финансовое (кредитование, страхование, банковские операции и т.п.), производственное (лизинг, франчайзинг, кооперация, совместное предпринимательство), инвестиционное (вложение капитала в ценные бумаги, строительство, недвижимость, предпринимательство и т.п.) и научно-техническое (обмен достижениями науки и техники, совместное осуществление научно-технических работ). Развитие ВЭД промышленного предприятия возможно в пределах, нижней границей которых является простейшая форма сотрудничества - торговые экспортно-импортные операции, а верхней - транснациональная структура функционирования производства и капитала, охватывающая максимум известных форм ВЭД. Промежуточным звеном является инвестиционное сотрудничество предприятий, относящееся к числу наиболее эффективных финансовых и организационно-экономических форм партнерства.

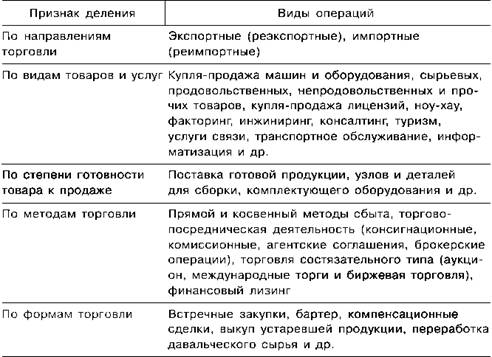

Безусловно, наиболее интенсивно развивающейся формой является внешняя торговля: именно она опосредует любую ВЭД, а потому ее современная роль и значение остаются определяющими в комплексе международного сотрудничества. В таблице 3.10 приведена классификация внешнеторговых операций, которые представляют собой комплекс методов, форм и средств по обмену товарами и услугами между производителями.

Наиболее используемой формой ВЭД является совместное предпринимательство (СП), выступающее реальным направлением взаимодействия экономического и научно-технического потенциала отечественных предприятий с зарубежными фирмами. Оно включает широкий диапазон форм производственно-хозяйственной деятельности партнеров двух или нескольких стран, ОГЛАВЛЕНИЕм которой выступает кооперация в сфере производства и обращения, в научно-технической, инвестиционной и сервисной областях. Совместная предпринимательская деятельность отличается от внешней торговли тем, что формируется партнерство, в результате которого создаются те или иные производственные мощности.

Для оценки эффективности ВЭД предприятия существует множество показателей, которые можно разделить на оценочные и результативные (последние наиболее многочисленны). К оценочным показателям, влияющим на значимость результативных, относятся данные бизнес-планов (прогнозные экономические, финансовые, торговые и прочие параметры внешнеэкономического проекта предприятия) и контрактов (цены, комплектность, валюта платежа, вид транспортировки и расчетов, форма санкций). Результативные показатели в свою очередь подразделяются на текущие и стратегические. Текущие показатели - это в основном количественные данные ВЭД, характеризующие предыдущую деятельность (за год, квартал, месяц). Они рассчитываются прежде всего в рамках традиционных систем бухгалтерского и управленческого учета. Стратегические показатели - это качественные данные, определяющие будущие достижения предприятия во внешнеэкономической деятельности.

Таблица 3.10. Классификация внешнеторговых операций

Система критериев оценки эффективности ВЭД включает:

1. Динамику изменений объема экспорта:

■ изменение объема экспорта в целом, в том числе по подразделениям и товарным группам в абсолютном выражении;

■ изменение объема экспорта, выраженное в процентах.

2. Конкурентоспособность экспортного товара:

■ динамику доли мирового (европейского и др.) рынка;

■ предпочтение покупателями торговой марки фирмы.

3. Инновационность экспортного товара:

■ объем экспорта новых товаров;

■ долю новых товаров в экспорте, появившихся на рынке за последние пять лет;

■ долю снижения затрат, полученного за счет использования новых технологий.

4. Прибыльность экспорта:

■ долю прибыли в общем объеме экспорта;

■ долю прибыли в экспорте отдельных товарных групп;

■ прибыльность внешних инвестиций и т.д.

Для экономического обоснования принимаемых решений но управлению ВЭД предприятия могут использоваться различные методики ее оценки. Рассмотрим некоторые из них.

На практике самым простым способом оценки эффективности ВЭД является расчет различных показателей на основе соизмерения достигаемых экономических результатов с затратами ресурсов на их достижение.

При экспорте товаров издержки предприятия (экспортные затраты) 3:, включают:

■ себестоимость экспортируемого товара (Ста) - затраты на производство экспортного товара предприятием;

■ транспортно-экспедиторские расходы (Т1Ю) - расходы на транспортировку товаров, которые несет предприятие-экспортер;

■ прочие расходы (Пр:,) - заключение сделки, страхование товара, платежно-расчетные операции, таможенные пошлины и сборы при перевозке товара через таможенную границу и др.

Экспортный доход (Д.,) - это валютная выручка-нетто, поступившая на расчетный счет предприятия в рублевом эквиваленте.

В качестве основных количественных показателей оценки результативности экспорта, на наш взгляд, следует использовать следующие.

1. Коэффициент эффективности экспорта (К,):

если Кл > 1, то экспорт эффективен (чем выше указанный коэффициент, тем выше эффективность экспорта);

2. Показатель эффекта экспорта (П;ю):

где Опф - рублевый эквивалент отчислений в валютный фонд предприятия, определяемый пересчетом валютной выручки (за вычетом подлежащей обязательной продаже государству) в рубли по курсу па дату поступления валюты; Вр - рублевая выручка от обязательной продажи части валюты государству.

Так как при оценке коэффициента эффективности и показателя эффекта экспорта учитывается множество факторов (количество экспортируемого товара (К), контрактные цены (Ц), динамика валютного курса (Р), уровень накладных расходов в инвалюте (Н") и в рублях (Нр), производственная себестоимость товара (С)), их расчет дает возможность определить влияние перечисленных факторов на результат с помощью методов детерминированного факторного анализа.

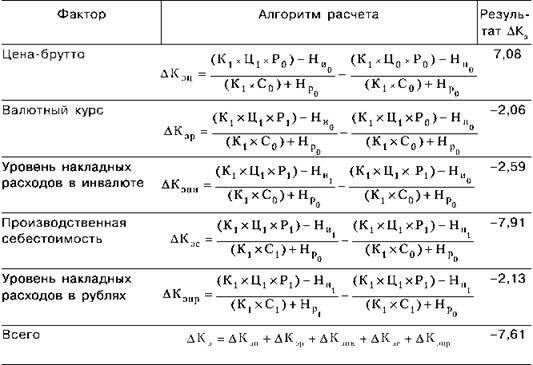

На условном примере (табл. 3.11) с использованием приема цепных подстановок проведен факторный анализ изменения коэффициента эффективности экспорта товара А (табл. 3.12) с помощью следующей модели зависимости:

Таблица 3.11. Исходные данные для факторного анализа эффективности экспорта товара А

|

№ п/п |

Показатель |

За прошлый месяц |

За отчетный месяц |

Отклонение |

|

||||

|

1 |

Количество экспортируемого товара, тыс. ед. |

3 889,28 |

3 615,34 |

-273,94 |

|

||||

|

2 |

Цена-брутто, дол./ед. |

1,10 |

1,17 |

0,07 |

|

||||

|

3 |

Курс рубля к доллару |

26,74 |

26,35 |

-0,39 |

|

||||

|

4 |

Цена-брутто, инв. руб./ед. (стр. 2 х стр. 3) |

29,41 |

30,83 |

1,42 |

|

||||

|

5 |

Производственная себестоимость единицы, руб. |

20,05 |

21,50 |

1,45 |

|

||||

|

6 |

Выручка-брутто, тыс. инв. руб. (стр. 1 ; стр. 4) |

114 383,72 111 460,93 |

-2 922,79 |

|

|||||

|

7 |

Накладные расходы: а) % к выручке-брутто б) тыс. инв. руб. (стр. 6 х х стр. 7а : 100%) |

5 5 719,19 |

7 7 802,27 |

2 2 083,08 |

|

||||

|

8 |

Итого выручка-нетто, тыс. инв. руб. (стр. 6 - стр. 76) |

108 664,53 103 658,66 |

-5 005,87 |

|

|||||

|

9 |

Производственная себестоимость экспортируемого товара, тыс. руб. (стр. 1 х стр. 5) |

77 980,06 |

77 729,81 |

-250,25 |

|||||

|

10 |

Накладные расходы: а) % к производственной себестоимости б) тыс. руб. (стр. 9 х стр. 10а : 100%) |

10 7 798,01 |

12 9 327,58 |

2 1 529,57 |

|||||

|

11 |

Итого полная себестоимость, тыс. руб. (стр. 9 + стр. 106) |

85 778,07 |

87 057,37 |

1 279,93 |

|||||

|

12 |

Эффективность экспорта, % (стр. 8 : стр. 11 х 100%) |

126,68 |

119,07 |

-7,61 |

|||||

Следует отметить, что изменение количества экспортируемого товара не влияет на эффективность экспорта, поэтому в первом расчете анализируется влияние экспортной цены с учетом фактического значения физического объема экспорта на эффективность экспорта.

Таблица 3.12. Расчет влияния факторов на уровень коэффициента эффективности от экспорта товара А, %

Результаты анализа показывают, что увеличение экспортной цены повысило эффективность экспорта товара А на 7,08%. Однако рост производственной себестоимости и уровня накладных расходов, а также падение курса доллара снизили результативный показатель. При этом наиболее значительное отрицательное влияние (-7,91%) оказало увеличение уровня производственной себестоимости экспортного товара А.

В операциях импорта товаров предприятие стремится выгодно закупить продукцию за рубежом с целью ее дальнейшего использования в своей стране. В связи с этим большое значение имеет предназначение товаров: либо для перепродажи, либо для применения в собственном производственном цикле.

В случае импорта товаров для перепродажи предприятие оплачивает:

■ стоимость товара (Ст") - контрактную цену импортируемого товара;

■ транспортно-экспедиторские расходы (Т,,,,) - расходы на транспортировку товаров, которые несет предприятие-импортер;

■ прочие расходы (П,,,,) - расходы на заключение сделки, платежно-расчетные операции, таможенные пошлины и сборы и т.д.

Таким образом, затраты на импорт (3") равны сумме стоимости товара, транспортно-экспедиторских и прочих расходов.

Импортный доход (Д") - это выручка от реализации импортируемого товара на внутреннем рынке страны.

При импорте товара для применения в собственном производстве необходимо учитывать доход, получаемый предприятием от его использования, а также расходы на его эксплуатацию. Доход от такого импорта равен рублевой выручке от продажи товаров, произведенных с использованием закупленных товаров (В,"). Доход от использования импортированных товаров суммируется с доходом от импорта, а затраты на их обслуживание в процессе производства (Зсп) - с затратами на импорт. Затраты на обслуживание товаров - это сумма стоимости сырья и энергии, затрат на обслуживание и рабочую силу.

В случае если товары, импортируемые для собственного производства, представлены не оборудованием, а сырьем, комплектующими, деталями, необходимо в качестве затрат и дохода взять доли, приходящиеся на них в общих затратах и доходах от производства продукции с использованием импортируемых товаров.

Рассмотрим коэффициенты, с помощью которых можно оценить эффективность импортных операций предприятия.

1. Коэффициент эффективности импорта товаров для перепродажи К;||1Г:

если Кэш > 1, то импорт товара эффективен (чем выше указанный коэффициент, тем выше эффективность импорта).

2. Коэффициент эффективности импорта товаров для собственного производства Кжп:

если Кэсп > 1, то импорт товаров для собственного производства эффективен.

3. Экономический эффект импорта товаров для собственного производства (3™™) может быть рассчитан следующим образом:

где ИЗ - полные затраты на приобретение (изготовление) и использование отечественной продукции, альтернативной импортной, руб.; Ц" - цена потребления импортного товара (продукции), т.е. все затраты за весь период службы импортного товара, продукции, руб.

Если ИЗ > Ц", то абсолютное значение этого показателя говорит о прибыли, которую может иметь потенциальный импортер, если он вместо импортной продукции приобретет (изготовит) продукцию, альтернативную ей; или абсолютное значение данного показателя говорит о размере убытка, который будет иметь импортер, если он все же приобретет импортную продукцию вместо аналогичной ей отечественной.

Если предприятие занимается экспортом и импортом одновременно, то для оценки его работы на внешнем рынке за определенный период могут быть рассчитаны интегральные показатели эффективности внешнеторговой деятельности, предполагающие соизмерение достигаемых результатов по всей совокупности экспортно-импортных операций с полными затратами на них.

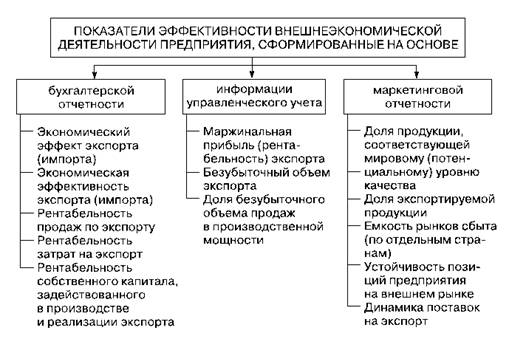

Признавая важность показателей рассмотренной методики, следует отметить, что для предприятия особое значение имеют не просто оценка эффективности ВЭД, а отслеживание ее динамики и выявление резервов повышения. Проводить мониторинг эффективности ВЭД позволяет еще одна методика. Она предлагает использовать систему показателей оценки ВЭД предприятия, включающую три блока показателей, сгруппированных на основе соответствующего им информационного обеспечения и задач анализа (рис. 3.3).

Рис. 3.3. Система показателей оценки эффективности внешнеэкономической деятельности

Показатели первого блока рассчитываются на основе действующей бухгалтерской отчетности и дают количественную (текущую) оценку эффективности ВЭД.

1. Показатели экономического эффекта и эффективности экспорта определяются соотношением полученного эффекта (прибыли, выручки, цены) с затратами.

2. Показатели экономического эффекта и эффективности импорта рассчитываются с учетом специфики товаров. Для товаров производственного назначения методика их определения основывается на расчете полной цены потребления, для товаров народного потребления - на вычислении прибыли (рентабельности) от продаж импортных товаров.

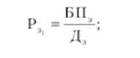

3. Рентабельность продаж по экспорту (Р;)) показывает, насколько эффективно предприятие осуществляет ВЭД, и отражает долю прибыли в общем объеме экспорта предприятия. Расчет данного показателя проводится по следующим формулам:

где БПЭ - объем прибыли до налогообложения;

ЧПЭ - объем чистой прибыли от экспорта продукции; Д3 - объем продаж по экспорту (экспортный доход).

Чистая прибыль на доллар экспортного оборота отражает, по сравнению с предыдущим показателем, влияние налогов на ВЭД предприятия.

4. Рентабельность затрат на экспорт (РЗ.,) показывает эффективность затрат, понесенных предприятием при осуществлении ВЭД, и по методу вычисления совпадает с базовым коэффициентом эффективности экспорта.

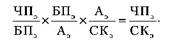

5. В случае возможности идентификации части активов (А,) и собственного капитала (С К.,), задействованных в производстве и реализации экспортной продукции, возможно использование методики фирмы "Дюпон":

Показатели второго блока рассчитываются на основе данных управленческого учета и существенно дополняют предыдущие. Этот уровень требует дополнительной информации, которую традиционная система бухучета не предоставляет. Здесь необходимо выполнить ряд дополнительных расчетов в рамках предприятия по показателям ВЭД. В частности, для их получения нужно в составе экспортных затрат выделить переменные и постоянные издержки, после чего рассчитываются:

■ маржинальная прибыль от ВЭД по каждому виду товара в расчете на единицу продукции как разница между объемом экспорта и переменными издержками в составе экспортных затрат;

■ маржинальная рентабельность экспортного товара как отношение маржинальной прибыли к переменным издержкам;

■ точка безубыточности экспортного товара как отношение постоянных затрат к маржинальной прибыли;

■ процент безубыточности от имеющейся в наличии мощности как отношение уровня безубыточности экспортного товара к наличной мощности на предприятии.

Представленные показатели существенно дополняют показатели эффективности ВЭД первого уровня и служат базой для обоснования вариантов управленческих решений в этой сфере, касающихся оценки структуры и ассортимента экспорта, эффективности ценообразования, оптимальности технологии экспортного производства (в том числе в условиях ограниченных ресурсов). В то же время в силу известных упрощений деления на постоянные и переменные затраты метод дает достаточно приблизительные оценки, требующие учета его особенностей.

Показатели первых двух блоков предполагают расчет как общих (в целом по экспорту или импорту), так и удельных показателей эффективности (но отдельным товарам, странам).

Показатели третьего блока рассчитываются на основе маркетинговой информации но каждому экспортному товару и увязаны со стратегией развития ВЭД. Они представлены прежде всего экономическими показателями качества экспортируемых товаров.

1. Доля экспорта в общем объеме продаж предприятия - это отношение объема экспортных поставок к общему объему реализации, выраженное в процентах, указывающее на уровень экспортной ориентации предприятия, внешнего спроса на производимые им товары.

2. Устойчивость позиций предприятия на внешнем рынке, может быть охарактеризована расчетом нескольких показателей:

■ соотнесением реального объема поставок продукции на экспорт с числом покупателей, что в случае роста данного показателя при неизменном значении знаменателя можно рассматривать как повышение устойчивости экспортной деятельности предприятия за счет наличия крупных партнеров по бизнесу;

■ соотнесением числа полученных заказов с числом визитов торговых партнеров (заключенных соглашений), что может характеризовать привлекательность условий, создаваемых данным предприятием для партнеров по бизнесу, а также производимой им продукции;

■ соотнесением числа рекламаций с количеством постоянных торговых партнеров. Чем меньше данный показатель, тем устойчивее позиции предприятия на внешнем рынке и соответственно тем более эффективна его ВЭД.

3. Динамика поставок на экспорт - это отношение объема поставок на экспорт за заданный период к объему поставок за предыдущий период. Величина этого отношения зависит от показателей, отражающих внутреннее финансово-экономическое состояние предприятия, и от внешних факторов, связанных с изменением рыночной конъюнктуры, - спроса, предложения, цен, с регулирующим воздействием органов государственной власти и международных организаций, с политической обстановкой в мире и стране и т.н.

В мировой практике достаточно распространен факторный подход, заключающийся в поиске факторов, влияющих на эффективность ВЭД, и установлении с использованием математического инструментария взаимосвязи между выявленными факторами и результатом развития внешнеэкономической деятельности предприятия. Речь идет: а) о факторах, отличающих участников ВЭД от предприятий, работающих только на внутреннем рынке; б) внешних факторах (государственные стимулирующие программы развития экспорта, поощрения иностранных инвестиций и т.п.); в) факторах, связанных с поведением фирмы (маркетинговая ориентация фирмы, целеустремленность менеджмента и т.д.).

Все факторы можно также разделить на внутренние, контролируемые предприятием, и внешние, не контролируемые им. К первой группе относятся:

■ технические характеристики предприятия и производства. Для воздействия на эти факторы требуется приобретение новых активов, например строительство новых производственных мощностей за границей или закупка нового оборудования для адаптации продукции;

■ методики и технологии работы, например введение новых технологий, повышение количественного и качественного уровня информации о ВЭД на основе имеющихся и новых источников, что прямо воздействует и на названные факторы;

■ психологические аспекты коллектива и управления. Воздействие на эти факторы требует изменения ценностей, поведенческих установок, технологий принятия решения, что оказывает влияние на ранее указанные факторы непосредственно (на методологию и технологию работы) и опосредованно (на технические характеристики предприятия и производства).

Кроме того, для практических исследований ВЭД российских предприятий особенное значение будут иметь факторы второй группы - внешние факторы, связанные с российской спецификой:

■ различия в деловой культуре;

■ особенности российского делового климата;

■ недостаточный международный опыту менеджеров предприятий - участников ВЭД;

■ значительные временные и трансакционные издержки;

■ специфика российского менталитета;

■ отсутствие у российских экспортеров традиционных связей с иностранными контрагентами;

■ особенности российского валютного законодательства;

■ отличие внутренних российских цен на некоторые ресурсы производства от мировых цен;

■ негативный имидж России и продукции российских экспортеров в мире.

Факторный подход, в основе которого лежат экономико-математические модели, позволяющие определить степень воздействия выделенных факторов на эффективность того или иного вида ВЭД предприятия, не используется в практике отечественных предприятий, так как, с одной стороны, большинство российских предпринимателей не обладают достаточным опытом и знаниями в сфере их применения, а с другой - пока еще недостаточен статистический ряд для получения верифицированных результатов.

При выборе СП как формы сотрудничества с иностранным контрагентом расчет показателей эффективности проводится по объекту в целом и отдельно для каждого предприятия с учетом следующих показателей.

1. Прибыль от продажи продукции П:

где В" - валютная выручка за вычетом валютных затрат на техническое обслуживание и ремонт изделии у зарубежных потребителей;

Р - курс ЦБ РФ для пересчета соответствующей иностранной валюты по отношению к российскому рублю;

В - выручка от продажи продукции на внутреннем рынке России;

С - полная себестоимость реализованной продукции.

2. Прибыль СП, перечисляемая российскому партнеру, Пр":

где Пр - прибыль, подлежащая распределению;

g - доля вклада российского партнера в уставный фонд СП.

3. Прибыль, перечисляемая иностранному участнику П"":

4. Интегральный эффект от СП Э":

где к - количество лет расчетного периода; ЧЩ - чистая прибыль от СП в к-м году;

- амортизационные отчисления в к-м году; КВ$ - капитальные вложения в создание и развитие СП в к-м году;

А,£ - коэффициент приведения во времени; ЛС - ликвидационная стоимость предприятия.

Последний показатель эффективности деятельности СП рассчитывается на основе так называемого потока наличности (кэш фло), определяемого притоком и оттоком денежных и материальных средств, с приведением во времени. При этом можно различать:

а) полную эффективность СП, определяемую с учетом всех доходов и затрат до уплаты налогов, экспортных и импортных пошлин, других платежей, непосредственно не связанных с производственной деятельностью предприятия и реализацией его продукции;

б) чистую эффективность СП, определяемую после уплаты всех налоговых и других платежей;

в) коммерческую эффективность СП, характеризуемую соотношением финансовых результатов и затрат и сравнением ожидаемой рентабельности с требуемой нормой прибыли.

Соответственно критерием участия в создании и деятельности СП является прежде всего положительный интегральный эффект - положительное сальдо накопленных реальных денег в расчетном периоде, в котором каждый участник осуществляет затраты и получает доходы.