Анализ сбытовой деятельности

Объем сбыта (реализации) продукции определяет результаты финансово-хозяйственной деятельности предприятия, от него зависит размер доходов и прибыли. В практике коммерческой деятельности большое значение имеет своевременное и экономически грамотное выполнение сбытовых функций. Даже небольшие отклонения от запланированных работ могут иметь отрицательные для предприятия последствия, поэтому задачей анализа сбытовой деятельности являются выявление причин сбоев и недостатков в сбытовом процессе и их устранение.

Сбытовую деятельность предприятия целесообразно анализировать по следующим направлениям:

o анализ выполнения договорных обязательств перед покупателями по поставкам продукции;

o анализ качества поставляемой покупателям продукции;

o анализ показателей результативности сбытовой деятельности;

o анализ влияния сбытовой деятельности на прибыль предприятия.

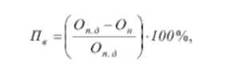

При анализе выполнения договорных обязательств по поставкам продукции определяется процент выполнения договорных обязательств (Л ).

где Опд - объем поставок продукции предприятием за определенный период в соответствии с заключенными договорами;

Он - объем недопоставки продукции за определенный период.

В табл. 3.5 представлен пример анализа выполнения договорных обязательств по поставкам продукции покупателям.

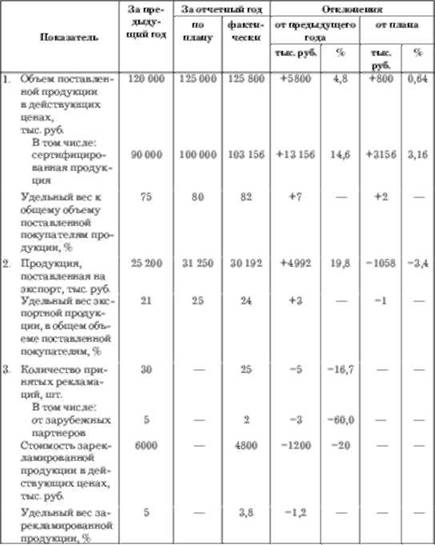

Данные табл. 3.5 свидетельствуют о том, что в июне, июле и августе имело место недовыполнение предприятием обязательств по договорам. Причиной явилось нарушение поставщиками своих обязательств по поставке данному предприятию сырьевых ресурсов. Анализ должен быть организован не только по отдельным видам продукции, но также в разрезе каждого контракта и сроков поставки, чтобы выявить конкретные причины недовыполнения договорных обязательств и устранить их в будущем периоде.

Таблица 3.5. Анализ выполнения договорных обязательств по поставкам продукции покупателям (продукция - металлопрокат)

* Причиной недовыполнения договорных обязательств предприятием явилось нарушение поставщиками своих обязательств но поставке сырьевых ресурсов.

Большое значение для каждого предприятия имеет качество производственной продукции, которое является одним из определяющих показателей ее конкурентоспособности. Пример анализа качества поставляемой покупателям продукции представлен в табл. 3.6.

Данные таблицы свидетельствуют о том, что в отчетном году качество поставляемой покупателям продукции улучшилось, что подтверждается увеличением сертифицированной продукции.

Сертификация продукции - это комплекс действий, в результате которых с помощью сертификата (или знака соответствия) подтверждается соответствие требованиям международных стандартов стран - импортеров продукции.

Таблица 3.6. Анализ качества поставляемой покупателям продукции (в сопоставимых ценах)*

"Осипова Л. В., Синяева И. М. Основы коммерческой деятельности.- М.: Юнити Дана, 2003. - С 188.

Для анализа коммерческой деятельности отдела сбыта предприятия также целесообразно использовать показатели ее результативности. В табл. 3.7 приведен пример данного анализа.

Таблица 3.7. Показатели результативности сбытовой деятельности предприятия (в сопоставимых ценах)

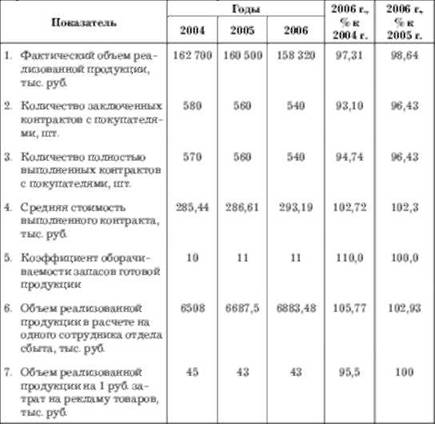

К показателям результативности сбытовой деятельности прежде всего относится объем реализации продукции. Этот показатель для анализа следует принимать или в натуральных единицах измерения, или в сопоставимых ценах, чтобы исключить влияние цен на рост объема реализации продукции.

Активность сбытовой деятельности можно оценить также количеством заключенных и выполненных контрактов с покупателями.

Определяется этот показатель путем деления объема реализованной продукции за определенный период к количеству выполненных за этот период контрактов с покупателями.

Коэффициент оборачиваемости запасов готовой продукции (К^.) определяется по формуле

где Р - объем реализованной продукции за определенный период, тыс. руб.;

3 - средний запас готовой продукции за указанный период.

С помощью показателя "Объем реализованной продукции в расчете на одного сотрудника отдела сбыта" можно дать оценку изменения производительности труда работников этого отдела предприятия.

Показатель "Объем реализованной продукции, приходящейся на 1 руб. затрат на рекламу товаров" в определенной степени характеризует эффективность сбытовой рекламы.

Данные табл. 3.6 свидетельствуют о том, что за период с 2004 по 2006 г. на данном предприятии сократился объем реализованной продукции и в 2006 г. составил 97,31% от уровня 2004 г. За указанный период снизилось также количество заключенных и выполненных контрактов. Средняя стоимость выполненного контракта имела тенденцию к росту: в 2004 г. она составляла 285,44 тыс. руб., а в 2006 г. - 293,19 тыс. руб. Основной причиной этого явился рост доли крупных покупателей в общем объеме сбыта. В этом заключена специфика реального сектора - в постоянно ухудшающейся экономической ситуации выживают наиболее крупные покупатели.

Коэффициент оборачиваемости запасов готовой продукции увеличился в 2005 г. по сравнению с 2004 г., а в 2006 г. остался на уровне 2005 г. Тенденция к увеличению коэффициента оборачиваемости запасов готовой продукции является положительным моментом в работе отдела сбыта. Это свидетельствует о сокращении времени нахождения готовой продукции в запасах и в определенной степени способствует улучшению финансового состояния предприятия.

Положительным в работе отдела сбыта было также увеличение объема реализованной продукции в расчете на одного сотрудника в результате уменьшения численности работников сбытовых подразделений предприятия и, как следствие этого, повышение производительности труда.

За период с 2004 по 2006 г. снизилась эффективность затрат на рекламу товаров, что подтверждается уменьшением объема реализованной продукции на 1 руб. рекламных расходов.

Сбыт продукции как составная часть коммерческой деятельности оказывает решающее влияние на размеры доходов и прибыли промышленного предприятия. Известно, что прибыль зависит не только от количества реализованной продукции, но также и от доли постоянных расходов предприятия. Поэтому для экономики развитых стран Запада, где применяется система учета затрат под названием "директ-костинг", характерно выделение из общих затрат на производство и сбыт продукции постоянных и переменных расходов. При этой системе себестоимость продукции определяется только по переменным расходам, остальные затраты относятся на прибыли и убытки предприятия.

Стремясь увеличить свою прибыль, предприниматели особо тщательно изучают возможности снижения общей суммы постоянных и переменных расходов.

Использование во внутреннем анализе предприятия деления производственных и сбытовых расходов на постоянные и переменные, а также категории маржинальной прибыли, точки безубыточности предприятия позволяет установить количественную зависимость между величиной прибыли и объемом сбыта, уровнем цен, структурой ассортимента продукции, расходами на рекламу и решить ряд других задач.

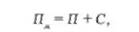

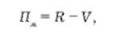

Постоянные расходы в сумме с прибылью от реализации называются маржинальной прибылью (Л ):

где П - чистая прибыль от реализации продукции; С - постоянные расходы предприятия.

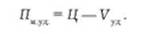

Маржинальную прибыль можно представить также, как превышение выручки от реализации над величиной переменных затрат:

где К - выручка от реализации продукции; V - переменные расходы предприятия.

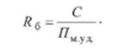

Удельная маржинальная прибыль есть превышение удельной продажной цены (Ц) над величиной переменных затрат на единицу продукции (У^)'.

В странах с рыночной экономикой при анализе очень широко применяются такие показатели, как точка безубыточности предприятия, точка равновесия продаж или точка критического объема продаж, имеющие одно и то же значение.

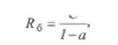

Точка безубыточности предприятия (Кб) - это объем реализации продукции (выручка от продаж), равный затратам на производство и сбыт продукции. Точка безубыточности (в натуральных единицах) определяется по формуле

Для определения точки безубыточности при

еняется также формула: п

где а = У/К.

Коэффициент маржинальной прибыли (К^) определяется как доля маржинальной прибыли от объема продаж:

Пример.

Пример.

После тщательного исследования рынка руководство предприятия поставило цель: увеличить объем реализации продукции на 60% за счет: 1) снижения продажной цены единицы продукции на 5 тыс. руб.; 2) увеличения расходов на рекламу на 10 000 тыс. руб.

Необходимо: провести анализ, выполнить расчеты и установить, выгодны ли для предприятия предполагаемые действия руководства, если известно, что предприятие продает ежегодно по 15 000 ед. изделий В по цене 25 тыс. руб. за единицу. Переменные расходы в расчете на единицу продукции (V ) составляют 10 тыс. руб. Постоянные расходы предприятия (С) равны 150 000 тыс. руб.

Решение. В данном случае следует сравнить два варианта: 1 - до проведения мероприятий, направленных на увеличение объема реализации изделий В; 2 -после проведения мероприятий, намеченных руководством предприятия. Второй вариант будет выгоден в том случае, если увеличение объема реализации приведет к росту чистой прибыли предприятия.

Для определения чистой прибыли по каждому из вариантов рассчитываются показатели: объем реализации изделий В, переменные расходы предприятия, маржинальная прибыль.

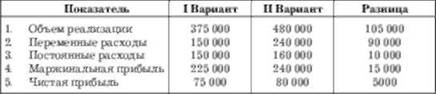

Объем реализации (R) изделий В по первому варианту составляет 375 000 тыс. руб. (25 тыс. руб. o 15 000), по второму - 480 000 тыс. руб. (20 тыс. руб. o 15 000 o 1,6).

Переменные расходы предприятия (V) по первому варианту равны 150 000 тыс. руб. (10 тыс. руб. o 15 000); по второму - 240 000 тыс. руб. (10 тыс. руб. o 24 000).

Маржинальная прибыль (Пм) по первому варианту составит 225 000 тыс. руб. (375 000 тыс. руб. - 150 000 тыс. руб.), по второму - 240 000 тыс. руб. (480 000 тыс. руб. - 240 000 тыс. руб.).

Решение руководства об увеличении расходов на рекламу, являющихся одним из элементов постоянных затрат предприятия, приведет к росту последних на 10 000 тыс. руб.

Чистая прибыль (Л) определяется из формулы

По первому варианту чистая прибыль (Л) составит 75 000 тыс. руб. (225 000 тыс. руб. - 150 000 тыс. руб.), по второму - 80 000 тыс. руб. (240 000 тыс. руб. - 160 000 тыс. руб.).

Ответ: Проведенные анализ и расчеты свидетельствуют о том, что предполагаемые действия руководства позволяют увеличить прибыль предприятия на 5000 тыс. руб.

Показатели сравниваемых вариантов представлены в табл. 3.8.

Таблица 3.8. Сравнение вариантов, тыс руб.

Выводы

1. Коммерческая деятельность промышленных предприятий во многом определяется состоянием экономики страны. К основным тенденциям развития национальной экономики следует отнести: огромный наплыв импорта; ориентацию многих российских предприятий на производство продукции для потребителей с высокими доходами; рост цен на энергоносители и увеличение транспортных тарифов, что привело к снижению экспортных возможностей промышленных предприятий.

2. Чтобы произвести продукцию, предприятие должно закупить для этого необходимые материальные ресурсы, а после ее изготовления оно стремится продать готовые изделия покупателям по цене, возмещающей все затраты и дающей намеченную прибыль.

3. Философия маркетинга способствует осуществлению 4эазы превращения денег в вещественные элементы производственного капитала на стадии закупки ресурсов, комплектующих, оборудования и 4эазы превращения изготовленной продукции в деньги через организацию сбыта готовых товаров, услуг потребителям в рамках сферы товарного обращения.

4. До последнего времени специалисты промышленного производства проблемы маркетинга в коммерции решали интуитивно, без взвешенных планово-управленческих решений на основе маркетинговых исследований. Но сегодня осуществить успешную закупку или сбыт без тщательного учета инструментов маркетинга невозможно.

5. Маркетинг промышленного производства пронизывает все основные направления коммерческой деятельности с включением таких основных этапов, как: исследование рынка; организация материального обеспечения; сбыт готовой продукции; осуществление анализа и оценки результатов коммерческой деятельности.

6. Маркетинговые исследования коммерции - целостная совокупность форм и методов создания достоверного банка данных рыночного участия для повышения конкурентоспособности компании за счет своевременных управленческих решений по изготовлению готового продукта, успешному его продвижению от изготовителя к потребителю с учетом формирования позитивного общественного мнения в различных целевых аудиториях.

7. Среда маркетинга промышленного предприятия представляет целостную совокупность сил и факторов, оказывающую влияние на результаты корпоративной деятельности фирмы.

8. Микросреда промышленной компании способствует выполнению производственной деятельности в эффективном режиме за счет наличия современных коммуникаций, мобильного транспорта, новейших технологий, компьютеров, средств связи, позволяющих обеспечить сервисность обслуживания клиентов, достойную экологию окружающей среды.

9. Факторы макросреды маркетинга находятся вне зависимости от компании. Помимо факторов государственного регулирования, научно-технического прогресса необходимо учитывать и факторы форс-мажора, которые влияют неожиданно: пожары, террор, снегопады, засуха, наводнения.

10. Коммерческие связи представляют целостную совокупность экономических, организационных, правовых и социальных отношений между участниками рыночного оборота в целях осуществления обмена товара на деньги.

12. Рыночная инфраструктура -комплекс отраслей и сфер хозяйства, а также непроизводственных сфер деятельности, обеспечивающих общие воспроизводственные условия функционирования рынка.

13. Служба снабжения выполняет миссию своевременного, ритмичного, качественного и бесперебойного обеспечения производственного процесса материалами, комплектующими изделиями, оборудованием и другими видами ресурсов в целях завоевания промышленным предприятием прочного положения на рынке.

14. Служба снабжения работает в тесном контакте со службой маркетинга, так как именно служба маркетинга дает рекомендации по выгодным коммуникационным каналам организации закупки. Служба маркетинга создается в целях тщательного исследования рынка материальных ресурсов, организации эффективных маркетинговых коммуникаций сбыта и формирования достойного имиджа промышленной компании.

15. Маркетинг сбыта -целостная совокупность форм и методов управления процессом реализации произведенной продукции в результате превращения товаров в деньги с учетом удовлетворения запросов потребителей и получения намеченной прибыли.