Анализ последствий изменения политики коммерческого кредитования компании: оценка приростной прибыли

Если компания планирует внести изменения в условия предоставляемого торгового кредита, то необходимо грамотно оценить последствия такого решения. В результате внедрения более льготной политики кредитования у компании может возрасти дебиторская задолженность, а в результате – потребность в дополнительных финансовых ресурсах, может увеличиться и безнадежная задолженность. Если новая политика вызовет увеличение спроса, то это потребует также осуществления дополнительных инвестиций в запасы. Поэтому при оценке целесообразности применения новой политики коммерческого кредитования необходимо определить, обеспечит ли она получение дополнительной прибыли, т.е. возрастут ли приростные доходы значительнее в сравнении с дополнительными затратами. Для оценки последствий изменения кредитной политики можно использовать приростный анализ. Превышение приростных доходов над расходами обеспечивает приростную прибыль (incremental profit). Об успешности изменения политики говорит положительное значение прироста прибыли.

Если компания вводит более длительную отсрочку платежа либо увеличивает время получения скидки, то это может повлиять на показатель оборачиваемости дебиторской задолженности в днях. Этот показатель также называют средним периодом получения платежей, поскольку он показывает средний период времени, в течение которого потребители производят оплату товара. Например, если условия кредитования фирмы "3/10 брутто 30" и примерно 60% объема реализации производится со скидкой, а остальные 40% – на 30-й день, то оборачиваемость дебиторской задолженности в днях (days sales outstanding, DSO) составит

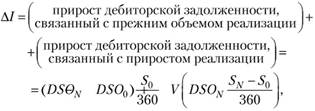

Теперь рассмотрим подход, позволяющий рассчитать приростную прибыль в результате введения новой политики коммерческого кредитования. В данном случае внимание уделяется изменению условий предоставления кредита. Пусть объем реализации компании до изменения политики коммерческого кредитования составлял  , тогда ежедневная выручка была равна

, тогда ежедневная выручка была равна

Если оборачиваемость дебиторской задолженности в днях при существовавшей политике коммерческого кредитования составляла  , то тогда абсолютная величина дебиторской задолженности была равна

, то тогда абсолютная величина дебиторской задолженности была равна

В результате смягчения политики коммерческого кредитования оборачиваемость дебиторской задолженности увеличится и составит DSON. Тогда прирост дебиторской задолженности при условии, что объем реализации останется на прежнем уровне, составит

(12.8)

(12.8)

Мы оцепили прирост дебиторской задолженности, если у компании сохранятся прежний объем выручки, однако изменение политики направлено на рост сбыта. Поэтому выручка компании должна возрасти до  . В таком случае прирост ежедневных продаж составит

. В таком случае прирост ежедневных продаж составит

Поскольку после изменения политики коммерческого кредитования оборачиваемость дебиторской задолженности в днях составляет  , то прирост дебиторской задолженности в результате роста объема реализации составит

, то прирост дебиторской задолженности в результате роста объема реализации составит

(12.9)

(12.9)

где V – доля переменных затрат в валовом объеме реализации. Увеличение объема реализации приведет к росту дебиторской задолженности, однако компания будет дополнительно финансировать не всю ее возросшую величину, а только переменные затраты на прирост выпуска. Чтобы определить их значение, мы умножили выражение в квадратных скобках на V – долю переменных издержек в выручке (выражение (12.9). Оставшаяся сумма от прироста дебиторской задолженности является доналоговой прибылью, которая в пассивах баланса отражается как прирост нераспределенной прибыли от реализации. Для этой части возросшей дебиторской задолженности уже есть источник финансирования – нераспределенная прибыль, поэтому не требуется привлечение дополнительного кредита. Теперь мы можем сложить полученные значения в формулах (12.8) и (12.9) и определить, насколько возрастет дебиторская задолженность в результате применения новой политики кредитования:

где  – прирост величины дебиторской задолженности.

– прирост величины дебиторской задолженности.

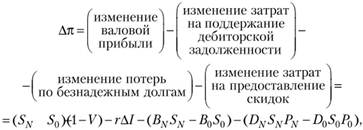

Увеличение дебиторской задолженности сопровождается ростом определенных затрат. Прежде всего необходимо финансирование для возросших оборотных активов, которое компания привлекает по ставке r. Возможны также потери вследствие возникновения безнадежных долгов. Кроме того, поскольку компания предоставляет скидки, это будет уменьшать полученную выручку компании. Теперь мы можем сопоставить изменение валовой прибыли и расходов, произошедших в связи с применением новой кредитной политики. Это и будет приростная прибыль:

где  – изменение доналоговой прибыли в результате реализации новой политики коммерческого кредитования;

– изменение доналоговой прибыли в результате реализации новой политики коммерческого кредитования;  и

и  – выручка компании до и после введения новой политики; V – доля переменных затрат в валовом объеме реализации (выручке); r – стоимость привлечение финансирования дебиторской задолженности;

– выручка компании до и после введения новой политики; V – доля переменных затрат в валовом объеме реализации (выручке); r – стоимость привлечение финансирования дебиторской задолженности;  и

и  – средний объем безнадежных долгов при текущем и при новом объеме выручки;

– средний объем безнадежных долгов при текущем и при новом объеме выручки;  и

и  – процент торговой скидки до и после изменения кредитной политики,

– процент торговой скидки до и после изменения кредитной политики,  и

и  – доля потребителей, которые воспользуются скидкой до и после изменения кредитной политики.

– доля потребителей, которые воспользуются скидкой до и после изменения кредитной политики.

Об эффективности проводимой политики говорит положительная доналоговая прибыль, и наоборот, отрицательный показатель свидетельствует о чрезмерном возрастании затрат, которые превышают прирост валовой прибыли.

Пример 12.6. Компания "Палитра" производит большой спектр лаков и красок, которые потом реализует строительным компаниям. Потребители обычно оплачивают продукцию сразу после отгрузки, поэтому у компании нет просроченной задолженности и безнадежных долгов. В то же время среди поставщиков аналогичной продукции нарастает конкуренция, и поэтому компания "Палитра" начинает внедрять коммерческое кредитование на условиях "4/10 брутто 40". В результате применения политики ожидается, что выручка от реализации возрастет с 3600 до 4500 тыс. руб. Доля переменных затрат в валовой выручке не изменится и составит 65%. Средний объем безнадежных долгов в валовой прибыли достигнет 2%. Для финансирования дебиторской задолженности компания привлекает краткосрочный кредит по ставке 20% годовых. Предполагается, что скидкой воспользуются 60% строительных компаний, 30% будут оплачивать продукцию в конце периода отсрочки платежа, а 10% задержат оплату до 60-го дня. Рассчитайте:

а) выгодна ли компании новая политика кредитования?

б) будет ли компания внедрять новые условия поставок, если доля безнадежных долгов возрастет до 5%?

Решение

а) Сначала определим период оборачиваемости дебиторской задолженности до и после изменения кредитной политики:

Теперь определим прирост дебиторской задолженности:

В результате изменение прибыли составит

Новая кредитная политика выгодна компании, поскольку доналоговая прибыль возрастет на 61,2 тыс. руб.

б) Если средний объем безнадежных долгов возрастет до 5%, то прибыль компании составит

В том случае, если объем безнадежных долгов возрастет до 5%, новая кредитная политика будет невыгодна компании, поскольку она сократит ее прибыль на 73,8 тыс. руб.