Анализ платежеспособности и ликвидности по данным бухгалтерской (финансовой) отчетности

Платежеспособность предприятия - это способность своевременно и в полном объеме погашать свои финансовые обязательства.

Ликвидность - способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости.

Понятия платежеспособности и ликвидности близки по содержанию, но не идентичны. При достаточно высоком уровне платежеспособности предприятия его финансовое положение характеризуется как устойчивое. В то же время высокий уровень платежеспособности не всегда подтверждает выгодность вложений средств в оборотные активы.

Устойчивое финансовое положение предприятия является важнейшим фактором его застрахованное™ от возможного банкротства. С этих позиций важно знать, насколько платежеспособно предприятие и какова степень ликвидности его активов.

Цель данного этапа анализа - оценка способности предприятия выполнять свои краткосрочные (текущие) обязательства, т.е. расплачиваться по "выставленным счетам".

Источник информации - форма № 1 "Бухгалтерский баланс".

Следует проанализировать динамику всех коэффициентов ликвидности и сравнить полученные значения коэффициентов с нормативными.

Высокое значение данных коэффициентов свидетельствует об устойчивом финансовом положении предприятия, низкое их значение - о возможных проблемах с денежной наличностью и затруднениях в дальнейшей операционной деятельности. И то же время большое значение коэффициентов свидетельствует о невыгодном вложении средств в оборотные активы.

В организации ОАО "Сталь" рассчитывают следующие показатели платежеспособности и ликвидности:

1) коэффициент текущей платежеспособности (покрытия);

2) коэффициент промежуточной платежеспособности и ликвидности;

3) коэффициент абсолютной ликвидности.

При исчислении финансовых показателей платежеспособности и ликвидности за базу для расчета принимается сумма краткосрочных обязательств предприятия.

1. Коэффициент текущей платежеспособности (покрытия) рассчитывается как отношение фактической стоимости оборотных активов предприятия в виде денежных средств, краткосрочных финансовых вложений, запасов, дебиторской задолженности и прочих оборотных активов к сумме срочных обязательств предприятия, включающих краткосрочные кредиты, займы, различную кредиторскую задолженность. Он характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств.

Этот коэффициент используют в качестве одного из основных показателей платежеспособности и ликвидности, так как он показывает, в какой степени краткосрочные обязательства предприятия покрываются сто оборотными активами, способными, как предполагается, превратиться в денежную форму в сроки, совпадающие с погашением долгов.

Предприятие, испытывающее финансовые трудности, начинает медленнее погашать имеющиеся у него долги, "проедать" выручку от текущей деятельности, по возможности прибегать к использованию заемных средств. Краткосрочная задолженность в связи с этим может расти более быстро, чем оборотные активы, что приведет к снижению коэффициента платежеспособности и ликвидности.

Если у предприятия из года в год наблюдается недостаток оборотных средств, то ситуация носит рискованный характер. Это может свидетельствовать об иммобилизации оборотных средств для инвестиционной деятельности.

Иммобилизация оборотных средств оправданна в размерах, не приводящих к сокращению основной деятельности; в противном случае она приводит к снижению платежеспособности предприятия и сложностям в осуществлении им операционной деятельности.

Итак, рассчитаем коэффициент текущей платежеспособности (покрытия):

Коэффициент покрытия на пашем предприятии составляет:

на начало года: 33 363/6739 = 4,95; на конец года: 44 364/9133 = 4,85.

Полученные показатели свидетельствуют о том, что находящиеся у предприятия оборотные средства позволяют погасить долги по краткосрочным обязательствам.

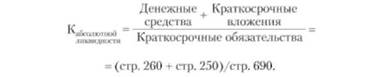

2. Коэффициент промежуточной платежеспособности и ликвидности позволяет лучше, чем коэффициент текущей ликвидности, оценить платежеспособность, так как включает при расчете в состав активов их наиболее ликвидную часть. С помощью этого коэффициента можно определить, каковы возможности предприятия погасить краткосрочные обязательства имеющимися денежными средствами, финансовыми вложениями или привлечением для ее погашения дебиторской задолженности. Он рассчитывается как отношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к сумме краткосрочной кредиторской задолженности. Запасы, вынужденная продажа которых может принести убытки, при расчете этого коэффициента исключаются:

= (стр. 260 + стр. 250 + стр. 240)/стр. 690.

Коэффициент промежуточной платежеспособности и ликвидности на пашем предприятии составляет:

на начало года: (3968 + 10 309 + 11 249)/6739 = 3,79; на конец года: (12 033 + 4986 + 17 060)/9133 = 3,73.

Судя но значениям этого коэффициента, можно сказать, что для погашения краткосрочных долгов организации достаточно ликвидных активов.

3. Коэффициент абсолютной ликвидности. Он определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Чем выше его величина, тем больше гарантия погашения долгов:

Коэффициент абсолютной ликвидности на нашем предприятии составляет:

на начало года: (3968 + 10 309)/6739 = 2,12; на конец года: (12 033 + 4986)/9133 = 1,86.

Нормальное ограничение Кг| > 0,2, распространенное в экономической литературе, означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия. Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней.

В рассматриваемой организации коэффициент абсолютной ликвидности намного выше нормального ограничения. Из этого можно сделать вывод, что краткосрочные обязательства могут быть погашены за счет имеющейся денежной наличности.

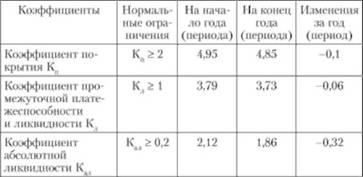

Сведем рассчитанные коэффициенты в табл. 3.4.

Таблица 3.4. Анализ коэффициентов платежеспособности ОАО "Сталь"

Из данных табл. 3.4 следует, что на основе анализа ликвидности и платежеспособности предприятия ОАО "Сталь" можно сделать вывод, что это организация с нормальным (устойчивым) финансовым состоянием. Ее финансовые коэффициенты полностью удовлетворяют условиям нормального ограничения, но за отчетный год произошло их незначительное снижение.

Коэффициенты ликвидности не только дают разностороннюю характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков товаров наиболее интересен коэффициент абсолютной ликвидности (КХ)). Банк, кредитующий данное предприятие, больше внимания уделяет коэффициенту промежуточной платежеспособности и ликвидности (Кл). Потенциальные и действительные акционеры предприятия в большей мере оценивают платежеспособность предприятия по коэффициенту покрытия (Кп).