Анализ обязательств организации

Заемный капитал организации определяется совокупной величиной ее обязательств перед другими юридическими и физическими лицами.

Величина заемных средств характеризует возможные будущие изъятия средств организации, связанные с ранее принятыми обязательствами.

Обязательства подлежат признанию в балансе, если весьма высока вероятность того, что потребуется отказ от потенциального дохода или будущих экономических выгод, и при этом величину обязательства можно достоверно измерить.

Обязательства могут быть признаны при следующих условиях:

ожидается отток ресурсов в связи с выполнением обязательств; - обязательства являются результатом прошлых или текущих событий;

- есть уверенность в будущих потерях, связанных с имеющимися обязательствами;

- обязательства могут быть достоверно измерены.

Первое условие наиболее важное, так как оно определяет последствия признания обязательств для анализа платежеспособности, второе раскрывает причину возникновения обязательств, что имеет значение при прогнозировании денежных потоков, третье и четвертое содержат требования надежности информации о величине обязательств.

Основные вопросы, которые должны быть решены при анализе обязательств:

o полная величина обязательств, включая плату за пользование заемными средствами;

o даты их образования и погашения;

o условия обеспечения;

o ограничения в использовании активов, которые они налагают на предприятие;

o ограничения в действиях, в частности на выплату дивидендов. Обязательства организации делятся на долго- и краткосрочные.

Долгосрочными являются обязательства, срок погашения которых превышает 12 месяцев (ПБУ 4-99). Вместе с тем, если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, то они отражаются как краткосрочные обязательства (письмо Минфина России от 28.01.2010 № 07-02-18-01). В противном случае информация, необходимая для анализа ликвидности баланса и финансовой устойчивости компании, будет представлена в искаженном виде.

Следует отметить, что начиная с составления отчетности за 2011 г. состав отдельных элементов долго- и краткосрочных обязательств изменился.

Так, в составе долгосрочных обязательств выделяют:

1) заемные средства;

2) отложенные налоговые обязательства;

3) оценочные обязательства;

4) прочие обязательства.

Статья "Заемные средства" используется для отражения информации о долгосрочных кредитах и займах, привлеченных организацией (срок погашения которых на отчетную дату превышает 12 месяцев) (ПБУ 15-2008, ПБУ 4-99).

Задолженность по долгосрочным займам и кредитам (как процентным, так и беспроцентным) включает:

o займы (как денежные, так и полученные другими вещами, определенными родовыми признаками);

o банковские кредиты;

o бюджетные кредиты;

o вексельные обязательства;

o облигационные обязательства;

o расчеты с банками по операциям учета (дисконта) векселей и других обязательств;

o товарные кредиты (ПБУ 15-2008, ПБУ 13-2000).

В бухгалтерском учете и бухгалтерском балансе организации-заемщика обязательства отражаются в качестве кредиторской задолженности в сумме денежных средств, фактически полученных по договору займа (кредитному договору) и не возвращенных на отчетную дату.

Задолженность по займам и кредитам рассчитывают как сумму основного долга и причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров. При этом если срок уплаты процентов по долгосрочному займу менее 12 месяцев, то сумма задолженности по их уплате отражается организацией-заемщиком в составе краткосрочных обязательств.

Задолженность по займам и кредитам, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (ПБУ 3-2006).

Статья "Отложенные налоговые обязательства" используется для отражения информации об отложенных налоговых обязательствах, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18-02.

Под отложенными налоговыми обязательствами понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах (ПБУ 18-02).

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенных налоговых активов и отложенных налоговых обязательств (ПБУ 18-02).

Относительно новым для российских организаций является требование образования резервов в связи с существующими на отчетную дату обязательствами, в отношении величины либо срока исполнения которых существует неопределенность. Порядок формирования таких резервов определяется Положением по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8-2010).

С этой целью используется статья "Оценочные обязательства". При составлении бухгалтерской отчетности по статье "Оценочные обязательства" отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты (ПБУ 8-2010).

Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий (ПБУ 8-2010):

o у организации существует обязанность, являющаяся следствием прошлых событий ее хозяйственной деятельности, исполнения которой нельзя избежать;

o вероятно уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства;

o величина оценочного обязательства может быть обоснованно оценена.

В частности, оценочные обязательства признаются в связи:

o с предстоящей реструктуризацией деятельности организации, если имеется детальный утвержденный в надлежащем порядке план предстоящей реструктуризации и организация своими действиями и (или) заявлениями создала у лиц, права которых затрагиваются предстоящей реструктуризацией, обоснованные ожидания, что план реструктуризации будет реализован в ближайшем будущем (ПБУ 8-2010);

- выявлением убыточности заключенного организацией договора в случае, если условиями этого договора предусмотрены штрафные санкции за его расторжение;

- допущенными организацией нарушениями законодательства, влекущими наложение штрафов, в случае если выполняются все условия признания оценочных обязательств в отношении таких штрафов;

- участием организации в судебном разбирательстве, если у организации есть основания считать, что судебное решение будет принято не в ее пользу, и можно обоснованно оценить сумму возмещения, которую ей придется заплатить истцу; предстоящими выплатами работникам отпускных; - предстоящими выплатами работникам по итогам года либо за выслугу лет (если это предусмотрено коллективным или трудовыми договорами); - наличием обязательств организации по гарантийному обслуживанию продаваемой продукции. Оценочное обязательство, предполагаемый срок исполнения которого не превышает 12 месяцев после отчетной даты или меньший срок, установленный организацией в учетной политике, признается в бухгалтерском учете в размере, отражающем наиболее достоверную денежную оценку расходов.

Если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной даты или меньший срок, установленный организацией в учетной политике, то оно оценивается по приведенной (дисконтированной) стоимости (ПБУ 8-2010). Требования, которым должна отвечать применяемая при определении приведенной стоимости ставка дисконтирования, также определены в ПБУ 8-2010.

В общем случае ставка и способы дисконтирования определяются организацией с учетом существующих условий на финансовом рынке, рисков, связанных с предполагаемыми последствиями условного факта, и др. Изменение величины резерва в результате дисконтирования на последующие отчетные даты признается прочим расходом организации.

При дисконтировании величина резерва (Р) рассчитывается как произведение подлежащего погашению обязательства (О) на коэффициент дисконтирования (КД) соответствующего года:

Коэффициент дисконтирования определяется по формуле

где КД - коэффициент дисконтирования; г - ставка дисконтирования; п - период погашения обязательства.

Например, сумма обязательства - 1000 тыс. руб., срок погашения - 2 года. С учетом рыночных ставок на данный период была выбрана ставка дисконтирования 14%. Тогда

Таким образом, в бухгалтерском балансе отражается резерв в размере 769 тыс. руб.

Увеличение оценочного обязательства в связи с ростом его приведенной стоимости на последующие отчетные даты по мере приближения срока исполнения (проценты) признается прочим расходом организации.

Правильность расчета и обоснованность резерва подлежат инвентаризации в конце отчетного года. По результатам инвентаризации при получении дополнительной существенной информации, позволяющей сделать уточнение расчета величины резерва, его сумма может быть:

- увеличена за счет тех расходов, за счет которых создавался резерв;

- уменьшена с отнесением суммы корректировки на прочие доходы организации;

- остаться без изменения;

- списана полностью на прочие доходы организации.

Таким образом, в случае недостаточности зарезервированных сумм неперекрытые резервом расходы отражаются в бухгалтерском учете организации в общем порядке.

В случае избыточности зарезервированных сумм неиспользованная часть резерва признается прочим доходом организации.

По статье "Прочие обязательства" отражаются прочие обязательства организации, срок погашения которых превышает 12 месяцев (ПБУ 4-99).

В составе прочих долгосрочных обязательств могут числиться кредиторская задолженность и обязательства, учитываемые на следующих счетах бухгалтерского учета:

o "Расчеты с поставщиками и подрядчиками" - в части задолженности перед поставщиками и подрядчиками, срок погашения которой превышает 12 месяцев (указанная задолженность характеризует долгосрочные обязательства организации по оплате полученных от поставщиков и подрядчиков товаров, работ, услуг, включая обязательства по коммерческим кредитам);

o "Расчеты с покупателями и заказчиками" - в части задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 месяцев (указанная задолженность возникает в случае получения аванса (предварительной оплаты) под поставку продукции, товаров (выполнение работ, оказание услуг) и включает задолженность по коммерческим кредитам);

o "Расчеты по налогам и сборам" - в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

o "Расчеты по социальному страхованию и обеспечению" - в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

o "Целевое финансирование" - в части обязательств, срок исполнения которых превышает 12 месяцев (например, при получении целевого финансирования организациями-застройщиками от инвесторов, которое порождает обязательства застройщика перед инвесторами по передаче им построенного объекта);

o "Расчеты с разными дебиторами и кредиторами" - в части прочей долгосрочной кредиторской задолженности и обязательств.

Кредиторская задолженность, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (ПБУ 3-2006).

Исключение составляет кредиторская задолженность, возникшая в связи с получением аванса, предварительной оплаты или задатка. Кроме того, не пересчитываются остатки средств целевого финансирования, полученного в иностранной валюте. Такие кредиторская задолженность и обязательства показываются в бухгалтерской отчетности по курсу на дату получения денежных средств (принятия их к учету) (ПБУ 3-2006).

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 60, 62, 68, 69 и 76).

Для оценки структуры обязательств весьма существенно их деление на необеспеченные и обеспеченные. Обеспеченные обязательства в случае ликвидации предприятия и объявления конкурсного производства погашаются из конкурсной массы в приоритетном порядке (до удовлетворения требований прочих кредиторов). Чем больше покрытых (обеспеченных) долгов и меньше необеспеченных, тем лучше для кредиторов, имеющих обеспеченные требования, но хуже для остальных кредиторов, которые в случае объявления конкурса должны будут удовлетвориться оставшейся имущественной массой.

Анализ обязательств организации требует оценки условий погашения заемных средств, возможности постоянного доступа к данному источнику финансирования, процентных платежей и других расходов по обслуживанию долга, а также условий, ограничивающих привлечение заемных средств.

Схемы погашения отдельных видов кредита могут предусматривать выплату процентов в течение всего периода использования заемных средств и погашение суммы основного долга по окончании срока кредитования. Привлечение ресурсов на таких условиях требует оценки готовности организации к значительному разовому оттоку денежных средств.

Особый интерес для анализа обязательств может представлять изучение динамики обязательств организации по нетоварным операциям (задолженность по оплате труда, социальному страхованию и обеспечению) перед бюджетом. Значительный рост просроченной задолженности по данным статьям свидетельствует, как правило, о серьезных проблемах с текущей платежеспособностью.

В составе краткосрочных обязательств выделяют:

1) заемные средства;

2) кредиторскую задолженность;

3) доходы будущих периодов;

4) резервы предстоящих расходов;

5) прочие обязательства.

В разделе отражается информация о краткосрочных обязательствах организации. Краткосрочными являются обязательства, срок погашения которых не превышает 12 месяцев после отчетной даты.

По статье "Заемные средства" показывается информация о краткосрочных обязательствах по займам и кредитам, привлеченным организацией (срок погашения которых не превышает 12 месяцев после отчетной даты).

Общую величину задолженности по займам и кредитам рассчитывают как сумму основного долга и причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров.

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные.

Если организация имеет долгосрочное заемное обязательство, срок уплаты процентов по которому составляет менее 12 месяцев, то сумма задолженности по уплате таких процентов отражается организацией-заемщиком в составе ее краткосрочных обязательств.

Задолженность по краткосрочным займам и кредитам (как процентным, так и беспроцентным) включает:

o займы (как денежные, так и полученные другими вещами, определенными родовыми признаками);

o банковские кредиты (в том числе в виде овердрафта (кредитования расчетного счета));

o бюджетные кредиты;

o вексельные обязательства;

o облигационные обязательства;

o расчеты с банками по операциям учета (дисконта) векселей и других обязательств;

o товарные кредиты.

Задолженность по займам и кредитам, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (ПБУ 3-2006).

Статья "Кредиторская задолженность" используется для отражения информации о краткосрочной кредиторской задолженности организации, срок погашения которой не превышает 12 месяцев после отчетной даты, включая кредиторскую задолженность:

- перед поставщиками и подрядчиками;

- перед работниками организации;

- по обязательному социальному страхованию;

- по налогам и сборам;

- перед покупателями и заказчиками, которая возникает в случае получения аванса (предварительной оплаты) под поставку продукции, товаров (выполнение работ, оказание услуг);

- по негосударственному пенсионному обеспечению работников организации;

- перед учредителями (участниками) по выплате действительной стоимости доли (рыночной стоимости акций) при выходе из общества, а также по выплате доходов в виде распределенной прибыли;

- прочую по имущественному и личному страхованию, претензиям, ошибочно зачисленным на счета организации суммам, арендной плате, лицензионным платежам, таможенным платежам, расчетам с комитентом и иным видам задолженности. Задолженность перед учредителями по выплате доходов возникает на дату принятия общим собранием участников (учредителей, акционеров или собственников имущества организации) решения о распределении прибыли (федеральные законы № 14-ФЗ (п. 1 ст. 28); № 208-ФЗ (п. 3 ст. 42); № 161-ФЗ (пп. 1, 2 ст. 17)).

В бухгалтерском учете распределение прибыли по итогам года относится к категории событий после отчетной даты, свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность. Такое событие после отчетной даты раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках за отчетный год. При этом в отчетном периоде, за который распределяются доходы, записи в бухгалтерском учете не производятся. При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие.

В связи с этим задолженность по выплате доходов в виде распределяемой прибыли (как по итогам года, так и при осуществлении промежуточных выплат) показывается в бухгалтерском учете на дату принятия соответствующего решения.

Указанные виды кредиторской задолженности отражаются по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами".

По статье "Доходы будущих периодов" отражаются доходы (в том числе прочие), полученные в отчетном периоде, но относящиеся к следующим отчетным периодам (ПБУ 9-99).

До 2011 г. организации отражали в составе доходов будущих периодов:

o плату за месячные (квартальные) проездные билеты;

o абонементную плату;

o разовые (паушальные) платежи за предоставление права использования объектов интеллектуальной собственности;

o стоимость активов, полученных безвозмездно;

o сумму бюджетных средств, направленных коммерческой организацией на финансирование расходов;

o предстоящие поступления по недостачам, выявленным в отчетном периоде, за предыдущие отчетные годы;

o разницу между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и их стоимостью, числящейся в бухгалтерском учете организации;

o разницу между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества (если организация при отражении в учете операций по договору лизинга руководствуется Указаниями об отражении в бухгалтерском учете операций по договору лизинга);

o положительную разницу между ценой размещения облигаций и их номинальной стоимостью;

o иные доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам.

С 1 января 2011 г. статья "Доходы будущих периодов" используется для отражения:

- бюджетных средств, направленных коммерческой организацией на финансирование расходов (ПБУ 13-2000);

- разницы между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

Кроме того, в составе доходов будущих периодов показываются не использованные на конец отчетного периода остатки средств целевого бюджетного финансирования, предоставленного организации.

При составлении бухгалтерской отчетности начиная с 2011 г. по статье "Оценочные обязательства" отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев после отчетной даты.

Анализ состава и структуры заемных средств целесообразно начинать с выяснения роли долго- и краткосрочных источников финансирования в деятельности организации. Наличие в составе источников ее имущества долгосрочных заемных средств - явление, как правило, положительное.

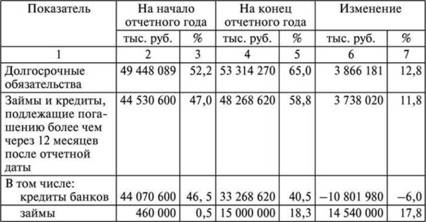

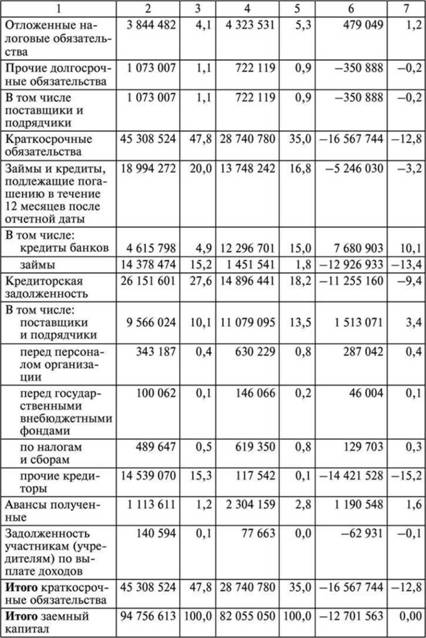

Для анализа состава и структуры заемного капитала используем табл. 3.20. На основе проведенных расчетов можно сделать вывод о весьма существенных изменениях в составе и структуре заемного капитала. Прежде всего, следует отметить значительное сокращение доли краткосрочного заемного капитала с 47,8 до 35,0%. Соответственно, возросла доля долгосрочных источников финансирования.

Таблица 3.20. Заемный капитал ОАО "НЛМК"

В составе краткосрочных обязательств также произошли существенные изменения: доля кредиторской задолженности сократилась с 27,6 до 18,2%. Причем это сокращение связано с уменьшением объема и доли задолженности прочим кредиторам.

В составе долгосрочных источников наибольший удельный вес имеют займы и кредиты, причем за анализируемый период они выросли на 3 738 020 тыс. руб.

Таким образом, к концу анализируемого периода основным источником заемного финансирования стали долгосрочные кредиты и займы, что говорит об укреплении финансовой устойчивости компании.