Анализ общих показателей себестоимости

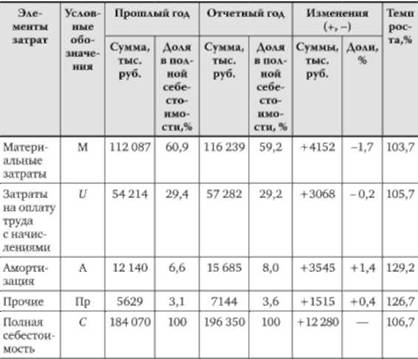

К объектам анализа себестоимости продукции прежде всего относится полная себестоимость в целом и по экономическим элементам (табл. 10.3).

Анализ структуры и динамики полной себестоимости по экономическим элементам показывает, что в целом затраты выросли на 6,7%. В наибольшей степени выросли амортизация (29,2%) и прочие затраты (26,7%). Структура затрат в отчетном периоде изменилась несущественно. Возросла доля постоянных затрат в общей сумме затрат.

По доле отдельных элементов затрат в полой себестоимости оценивают характер производства (материалоемкий, трудоемкий, фондоемкий). Анализ изменений по сумме и доле отдельных элементов затрат позволяет оценить характер и эффективность использования отдельных видов ресурсов.

Общая сумма затрат на производство может измениться под воздействием таких факторов, как объем выпуска, структура выпуска продукции, работ, услуг, уровень переменных затрат на единицу продукции, сумма постоянных затрат (рис. 10.2).

Таблица 10.3. Состав и структура затрат по экономическим элементам

Рис. 10.2. Структурная модель факторного анализа общей суммы затрат

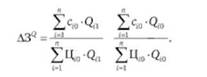

В формализованном виде модель выглядит следующим образом:

Расчет влияния факторов осуществляется методом цепной подстановки. Порядок проведения факторного анализа представлен в табл. 10.4.

Таблица 10.4. Факторный анализ изменений общей суммы расходов

|

Затраты |

Объем выпуска продукции |

Структура выпуска продукции |

Уровень переменных затрат |

Сумма постоянных затрат |

|

Базисного периода |

Базисный |

Базисная |

Базисный |

Базисная |

|

Базисного периода, пересчитанного на фактический объем продукции при базисной структуре выпуска |

Фактический |

Базисная |

Базисная |

Базисная |

|

По базисному уровню переменных затрат на фактический выпуск |

Фактический |

Фактическая |

Базисный |

Базисная |

|

Фактические при базисной сумме постоянных затрат |

Фактический |

Фактический |

Фактический |

Базисная |

|

Фактические затраты анализируемого периода |

Фактический |

Фактический |

Фактический |

Фактический |

Важным обобщающим показателем, характеризующим общий уровень себестоимости, является показатель затрат на 1 руб. выпущенной или проданной продукции. Его значение для анализа обусловлено универсальностью (может определяться для любого вида деятельности, любой отрасли). Также указывает прямую связь между себестоимостью и финансовыми результатами. Уровень затрат исчисляется по формулам:

где Собщ - общая сумма затрат на производство и продажу продукции; N - объем выпуска продукции; 5 - объем проданной продукции (выручка от продаж с учетом НДС и других косвенных налогов).

Для оценки достигнутого уровня затрат на 1 руб. выпущенной или проданной продукции фактический уровень сопоставляется с уровнем прошлых периодов или с нормативным значением. Деятельность организации будет эффективной, если фактический уровень затрат будет ниже нормативного. В качестве нормативного можно использовать, например, плановую величину, среднеотраслевые показатели или показатели конкурентов. Можно также сравнивать достигнутый уровень затрат с "критическим" или "пограничным" уровнем. "Критическое" значение определяется исходя из того, что выручка от продаж должна покрыть текущие затраты (себестоимость и косвенные налоги). Так, если косвенные налоги включают только НДС (18%), то "критическое" значение уровня затрат на 1 руб. проданной продукции составит 0,847.

Факторный анализ затрат на 1 руб. продукции можно провести по двум направлениям, используя различные приемы факторного моделирования.

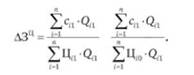

1. Применив метод расширения факторной модели, преобразуем исходную модель следующим образом:

где с. - полная себестоимость единицы 1-го вида продукции, О, - общий объем проданной продукции ;-го вида; Ц; - цена реализации единицы 1-го вида продукции.

Влияние факторов можно оценить с помощью метода цепной подстановки.

Влияние изменения объема продажи продукции на уровень затрат на 1 руб. выручки от продаж

Влияние изменения себестоимости отдельных видов продукции на уровень затрат на 1 руб. выручки от продаж

Влияние изменения цен реализации на уровень затрат на 1 руб. выручки от продаж

Используя метод удлинения факторной модели, преобразуем исходную факторную модель следующим образом:

где N - объем выпуска продукции; М - материальные затраты; и - затраты на оплату труда с начислениями, А - амортизация; т"=Т7 -материалоемкость; Г"=Т7 -трудоемкость;

/е=- -фондоемкость; Кпр=-^- -уровень прочих затрат на 1 руб. выпущенной продукции.

Влияние факторов рассчитывается с помощью балансового метода:

Данная модель позволяет оценить зависимость уровня затрат на 1 руб. продукции от ресурсоемкости, а также выявить основные направления поиска резервов снижения себестоимости.

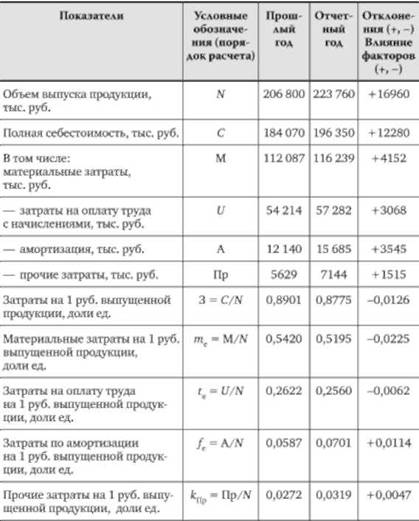

Рассмотрим анализ затрат на 1 руб. выпущенной продукции (табл. 10.5).

В приведенном примере уровень затрат на 1 руб. выпущенной продукции снизился на 0,0126 за счет снижения уровня материальных затрат и на оплату труда. Увеличение уровня затрат по амортизации и прочих затрат, напротив, привело к росту общего уровня затрат. Очевидно, что резервами снижения затрат на 1 руб. выпущенной продукции являются оптимизация амортизационной политики, улучшение использования вновь введенных основных средств, снижение прочих расходов, опережающие темпы роста объема выпуска продукции по сравнению с затратами.

Таблица 10.5. Анализ затрат на 1 руб. выпущенной продукции

Чтобы анализировать влияние факторов на сумму и уровень расходов предприятия, их необходимо разделить на переменные и постоянные.

Переменные затраты изменяются по сумме в зависимости от объемов производства и продажи продукции. С некоторыми оговорками принято, что переменные производственные затраты изменяются пропорционально объему продукции, а переменные сбытовые затраты - пропорционально объему реализации. В основном к переменным затратам относятся прямые затраты ресурсов, обусловленные выпуском продукции и ее продвижением к потребителю.

Основная масса расходов по управлению и обслуживанию производства и сбыта продукции зависит не от объема производства и реализации и продолжительности отчетного периода, по истечении которого определяются результаты деятельности. Эти затраты получили название постоянные.

При определении постоянных затрат исходят из того, что одна их часть зависит от мощности предприятия. К ним относятся:

o амортизационные отчисления;

o налог на имущество;

o зарплата обслуживающего персонала (фиксированные оклады);

o арендные платежи и другие подобные расходы.

Другая часть постоянных затрат определяет политику администрации и ею устанавливается. Это расходы на научные исследования, рекламу, на повышение квалификации работников, на консультативные и аудиторские услуги и др.

В критический момент величина второй части постоянных расходов может быть снижена по инициативе руководства предприятия, что свидетельствует об относительной постоянности таких затрат.

Все факторы с некоторой условностью можно разделить на две группы.

А. Независимые от деятельности организации.

Б. Зависимые от результатов и качества работы организации.

К группе А, в частности, относятся:

o изменение цен на сырье, материалы;

o изменение тарифов на газ, горючее, электроэнергию и т.д.;

o изменение ставок налогов, включаемых в себестоимость продукции;

o процент ставки по кредитам;

o нормы амортизации;

o район деятельности организации (ее удаленность от поставщиков и покупателей);

o изменения в законодательстве и др. К группе Б относятся:

o изменения объема производства и продажи продукции;

o изменение структуры и ассортимента продукции;

o изменение оборачиваемости средств, вложенных в материальные ресурсы;

o изменение производительности труда;

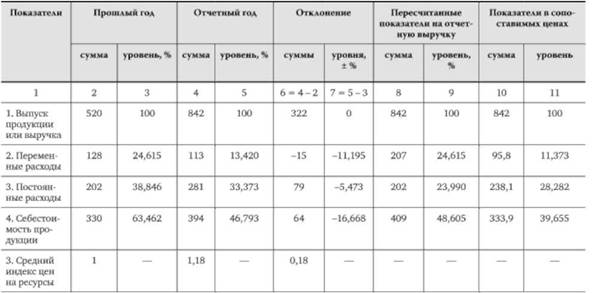

Таблица 10.6. Исходные данные для расчета влияния факторов на сумму и уровень себестоимости

o внедрение прогрессивных технологий;

o рационализация путей доставки;

o совершенствование организации процесса производства и реализации продукции;

o повышение эффективности использования материально-технологической базы предприятия и др.

Необходимо помнить, что степень влияния факторов в различных условиях хозяйствования неодинакова. Среди перечисленных факторов есть такие, влияние которых на затраты можно количественно измерить. Рассмотрим влияние факторов на примере табл. 10.6 и 10.7.

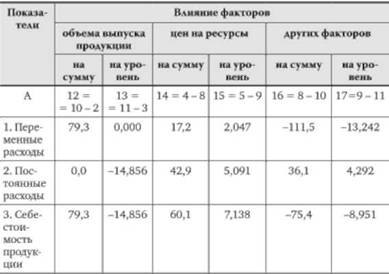

Таблица 10.7. Расчет влияния факторов на сумму и уровень себестоимости (тыс. руб.)

Примечание. Данные граф 2-11 взяты из табл. 10.6.

Таким образом, прирост объема выпуска продукции и выручки в отчетном году привел к приросту суммы себестоимости на 79,3 тыс. руб. При этом уровень (относительно выручки или выпуска) себестоимости продукции снизился на 14,86%. Объяснение этому простое: прирост выручки (выпуска) был на 62% за год, а прирост себестоимости - на 19% за тот же период. Повышение цен на ресурсы на 18% привело к приросту суммы себестоимости на 60,1 тыс. руб., и ее уровень тоже повысился за год на 7,14%. Изменение прочих факторов снизило себестоимость как в абсолютном (-75,4 тыс. руб.), так и в относительном выражении (-8,95%).