Анализ оборачиваемости активов

Финансовое состояние предприятия находится в прямой зависимости от эффективности использования имущества предприятия, от того, насколько быстро финансовые средства, вложенные в активы, превращаются снова в реальные деньги, что определяется длительностью нахождения средств в обороте. Под оборотными активами понимаются денежные средства и имущество, имущественные права предприятия, которые будут превращены в денежные средства в ходе нормальных операций предприятия в течение периода, не превышающего один год.

Оборачиваемость средств предприятия зависит от различных внешних и внутренних факторов. К внешним факторам следует отнести сферу деятельности предприятия, его отраслевую принадлежность, экономическую ситуацию в стране, инфляционные процессы, налоговую и кредитную политики и т.д. К внутренним факторам относятся ценовая политика предприятия, структура активов, организационная и производственная структура и т.д.

Оборачиваемость активов предприятия характеризуется коэффициентом оборачиваемости активов (Коа), коэффициентом оборачиваемости оборотных активов (Кооа), продолжительностью одного оборота (Тоа).

Коэффициент оборачиваемости активов (Коа) отражает, сколько раз за отчетный период (год, квартал, полугодие, 9 месяцев) совершается полный цикл производства и обращения, приносящий прибыль предприятию, или какой доход принес один рубль вложенного капитала. Данный коэффициент рассчитывается как отношение выручки за отчетный период к средней стоимости активов:

Коэффициент увеличивается с ростом объема реализации при неизменной величине активов и с уменьшением суммы активов при стабильной величине выручки. Однако в практической деятельности рост объемов производства предполагает рост активов и приводит к увеличению объемов реализации. Поэтому положительная динамика показателя отражает повышение эффективности использования средств предприятия.

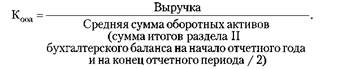

Коэффициент оборачиваемости оборотных активов (Кооа) аналогично предыдущему показателю отражает количество полных циклов производства и обращения относительно оборотных активов и показывает сколько рублей выручки приносит один рубль оборотных активов. Показатель рассчитывается по формуле

Экономическое ОГЛАВЛЕНИЕ показателя интерпретируется аналогично предыдущему показателю относительно оборотных активов предприятия.

Более полное представление об эффективности использования актива дают показатели периода оборота активов, т.е. количества дней, необходимых для их превращения в денежную форму.

Продолжительность одного оборота (Тоа) является показателем, обратным коэффициенту оборачиваемости, умноженному на количество дней периода (отчетного года):

Тоа = 365/Коа

ил И

Тооа = 365/К00,

Значение показателя отражает количество дней, необходимых для трансформации вложенных в активы денежных средств снова в денежную форму. Отрицательная динамика свидетельствует об эффективной работе менеджеров по управлению как финансовыми ресурсами, так и материальными запасами и дебиторской задолженностью.

При анализе оборачиваемости активов предприятия особое внимание следует уделить оборачиваемости запасов товарно-материальных ценностей, от которой в значительной степени зависит пополнение наличных средств предприятия. Анализ оборачиваемости запасов товарно-материальных ценностей предприятия проводят в разрезе каждого их вида. Для ее оценки рассчитываются следующие показатели:

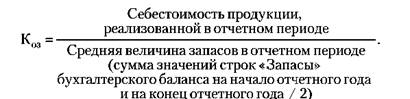

1) коэффициент оборачиваемости запасов — отношение себестоимости проданной продукции к средней стоимости запасов;

2) срок хранения запасов — 365 дней к оборачиваемости запасов.

Коэффициент оборачиваемости запасов (Коа) отражает эффективность использования запасов через скорость их оборота и рассчитывается по формуле

Данный показатель измеряется в оборотах и показывает, сколько раз за отчетный период обернулись деньги, вложенные в запасы. Положительная динамика этого показателя свидетельствует об эффективной организации производственной и финансовой деятельности предприятия.

Срок хранения запасов (Т3) является показателем, обратным коэффициенту оборачиваемости, умноженному на количество дней периода (отчетного года):

Т:1 = 365/Кш.

Показатель отражает количество дней, необходимых для трансформации вложенных в материальные запасы денежных средств в исходную форму. Рост данного показателя негативно отражает работу менеджеров предприятия, но может свидетельствовать о расширении объемов производства.

Эффективная организация производства предполагает наличие оптимальных запасов. Увеличение запасов свыше оптимального уровня является свидетельством не только спада активности предприятия, но и приводит к определенным экономическим потерям, вызванным "омертвлением" его активов.

Оборачиваемость активов зависит как от объективных причин (инфляции, изменения налоговой и кредитной политики, разрыва хозяйственных связей), так и от субъективных — неумелого управления запасами, состояния расчетов с покупателями, отсутствия надлежащего учета и т.д.