Анализ качества прибыли и факторов, используемых для прогнозирования финансовых результатов

Термин "качество прибыли" достаточно часто встречается в литературе по финансовому анализу. Вместе с тем четкое, однозначное определение этого понятия отсутствует. Как отмечает Л.А. Бернстайн, "почти нет общего согласия относительно определений или предположений, лежащих в основе этого понятия".

В большинстве случаев под качеством прибыли понимают ОГЛАВЛЕНИЕ прибыли, характер ее формирования под воздействием различных факторов. Иногда качество прибыли сводится к проблеме достоверности бухгалтерской отчетности, что сужает анализ. Представляется, что качество прибыли - это характеристика факторов формирования показателей финансовых результатов, имеющих и не имеющих количественного измерения, обусловленных управленческими решениями в области маркетинга, производственного и финансового менеджмента и затрагивающих операционную, инвестиционную и финансовую деятельность (рис. 4.6).

Практическая ценность анализа качества прибыли заключается в правильной оценке тенденций формирования прибыли как показателя эффективности, источника финансирования потребностей расширенного воспроизводства и выплаты доходов собственникам, что одновременно позволяет связать уровень финансовых результатов с качеством управления. Оценка качества прибыли дает возможность

пользователям бухгалтерской отчетности проводить сравнительный анализ деятельности разных предприятий с учетом факторов формирования прибыли, а финансовым менеджерам - принимать обоснованные управленческие решения, использовать результаты анализа качества прибыли в прогнозировании финансовых результатов.

Рис. 4.6. Факторы, влияющие на чистую прибыль

Объектом анализа являются все стадии формирования финансовых результатов, но разные группы пользователей преследуют и разные интересы. Поставщики капитала предпочитают показатель прибыли до выплаты процентов и налогов и оценивают его величину как источник, достаточный для покрытия финансовых расходов. С позиций государства - это прибыль до налогообложения как основа формирования налогооблагаемой прибыли и источник выплаты налога на прибыль.

С позиций собственников наиболее важным показателем является чистая прибыль как объект распределения. Чистая (нераспределенная) прибыль, выявленная по данным бухгалтерского учета, за отчетный год увеличивает, а убыток уменьшает капитал организации. В следующем (за отчетным) году чистая прибыль распределяется на реинвестируемую часть и дивиденд. Определение оптимальных пропорций распределения чистой прибыли является ОГЛАВЛЕНИЕм дивидендной политики, которая представляет собой важный инструмент финансового менеджмента не только в акционерных обществах, но и в компаниях другой организационно-правовой формы, где уставный капитал разделен на доли, а доходы собственнику выплачиваются на вложенный капитал в зависимости от его доли. В определенных случаях чистая прибыль, кроме прочего, направляется на формирование капитальных резервов.

Направление чистой прибыли на выплату дивидендов уменьшает капитал организации и отражается записью: дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)" кредит счета 75 "Расчеты с учредителями" (70 "Расчеты с персоналом по оплате труда"), что одновременно показывает возникновение задолженности перед акционерами (участниками, учредителями) по выплате доходов. Погашение задолженности в большинстве случаев производится денежными средствами, основная часть которых обеспечивается продажей продукции (работ, услуг), что затруднительно при снижении объема продаж, наличии значительной просроченной дебиторской задолженности, опережающих темпах роста текущих затрат. Гарантированная регулярная выплата дивидендов возможна при таком качестве прибыли, которое обеспечивается в основном приростом прибыли от продаж, а следовательно, производственными факторами. Прибыль при этом является не случайной, а прогнозируемой величиной.

Реинвестируемая {нераспределенная) прибыль становится практически постоянной величиной в разделе баланса "Капитал и резервы". После списания части чистой прибыли на выплату дивидендов и формирование резервного капитала, как правило, дебетовых записей по счету 84 "Нераспределенная прибыль (непокрытый убыток)" в течение отчетного периода не производится.

Реинвестируемая часть прибыли рассматривается как источник финансирования затрат, связанных с научно-техническим и производственным развитием; она позволяет экономически обосновать величину необходимых капитальных вложений, финансируемых за счет прибыли, и прирост потребности в оборотном капитале.

С позиций финансовой устойчивости существенная доля прибыли в общей сумме источников финансирования хозяйственной деятельности предпочтительна. Контроль и управление использованием нераспределенной прибыли осуществляются в ходе финансового планирования и ведения аналитического учета использования прибыли по соответствующим аналитическим субсчетам, что не меняет величины нераспределенной прибыли в синтетическом бухгалтерском учете, так как финансирование затрат обеспечивается за счет поступающих денежных средств.

Прибыль как элемент капитала лишь меняет свою форму. Это обстоятельство требует внимания к факторам формирования чистой прибыли. Иначе говоря, необходимо ответить на вопросы: в какой мере формирование прибыли отражает эффективность хозяйственной деятельности, а в какой - является результатом учетной политики или манипулирования бухгалтерскими методами; существенны ли прочие доходы и расходы, участвующие в формировании чистой прибыли.

Оценка качества чистой прибыли может быть выполнена с учетом группировки факторов, влияющих на ее формирование, по следующим направлениям:

o анализ бухгалтерской учетной политики и оценка роли бухгалтерских методов в формировании чистой прибыли;

o анализ динамики продаж и рыночной доли компании;

o анализ и оценка роли производственных факторов формирования прибыли от продаж, стабильности прибыли от продаж как главного элемента общей суммы прибыли;

o анализ и оценка состава и структуры прочих доходов, характера их формирования;

o анализ и оценка налоговой учетной политики и влияния налоговых платежей на чистую прибыль;

o анализ нефинансовых показателей, отражающих влияние на финансовые результаты факторов внешней среды, эффективность управления организацией, уровень квалификации персонала и тому подобные факторы.

Анализ бухгалтерской учетной политики может быть проведен внешними пользователями по данным годового отчета, в котором раскрыто ее ОГЛАВЛЕНИЕ на основе требований Положений по бухгалтерскому учету.

В соответствии с ПБУ 1-2008 "Учетная политика организации", утвержденным приказом Минфина России от 06.10.2008 № 106н, ОГЛАВЛЕНИЕ учетной политики раскрывается организациями, публикующими свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе.

При формировании учетной политики организация самостоятельно выбирает один из нескольких способов, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если же по конкретному вопросу не установлены способы ведения бухгалтерского учета, то главным бухгалтером организации при формировании учетной политики разрабатывается способ ведения учета в соответствии с бухгалтерскими стандартами, а также с МСФО.

Это обстоятельство, с одной стороны, делает учетную политику инструментом управления и создает основу для многовариантности величины финансовых результатов. С другой стороны, повышается роль субъективных факторов в формировании будущих финансовых результатов, таких как уровень профессиональных суждений главного бухгалтера, его опыт и квалификация, понимание взаимосвязи между учетной политикой и величиной многих финансовых показателей.

Поскольку финансовые результаты являются конечными показателями, определяемыми на счетах бухгалтерского учета по окончании отчетного периода, на их величину оказывает влияние множество факторов, определяемых учетной политикой, связанных, например, с оценкой активов, способами амортизации основных средств, оценкой стоимости запасов, списываемых в производство, характером признания доходов и расходов и др.

В ОАО "НЛМК" в соответствии с учетной политикой расходы по продаже продукции (работ, услуг) и общехозяйственные расходы признаются в полном объеме в отчетном периоде в качестве расходов по обычным видам деятельности на основе требований ПБУ 10-99 "Расходы организации" (приказ Минфина России от 06.05.1999); себестоимость продукции (работ, услуг), реализованной на внутренний рынок и экспорт, определяется как производственная - прямым счетом исходя из видов продукции и их фактической себестоимости без включения управленческих расходов.

Такая политика в области признания управленческих и коммерческих расходов позволяет рассчитывать показатель валовой прибыли и дает более обоснованную величину прибыли, рентабельности и других финансовых коэффициентов.

Наиболее существенной частью прибыли до налогообложения является прибыль от продаж, поэтому в первую очередь внимание уделяется анализу ее формирования. Для этого рассчитываются финансовые коэффициенты - валовой прибыли и рентабельности продаж (по прибыли от продаж), изучаются факторы, повлиявшие на изменение прибыли от продаж.

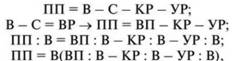

Влияние факторов на прибыль и рентабельность продаж можно представить в виде модели, последовательно преобразуя алгоритм расчета прибыль от продаж:

где ПП - прибыль от продажи; В - выручка от продажи; С - себестоимость реализованной продукции; КР - коммерческие расходы;

УР - управленческие расходы;

ВП : В - коэффициент валовой прибыли;

КР : В, УР : В - доля соответственно коммерческих и управленческих расходов в выручке.

Используя данные табл. 4.4 и 4.5, покажем, за счет каких факторов изменились прибыль и рентабельность продаж в 2009 г. по сравнению с 2008 г.

Прибыль от продажи (тыс. руб.):

2008 г. -> 72 438 229 = 202 102 731(0,430 - 0,054 - 0,018);

2009 г. -> 17 375 288 = 128 574 663(0,266 - 0,095 - 0,036).

На изменение прибыли от продажи негативно повлияли все факторы, включенные в модель: снижение выручки с 202 102 731 тыс. до 128 574 663 тыс. руб., снижение коэффициента валовой прибыли с 43 до 26,6%, увеличение доли коммерческих расходов с 5,4 до 9,5%, увеличение доли управленческих расходов с 1,8 до 3,6%.

Рентабельность продаж (доли ед.):

2008 г. -> 0,358 = 0,430 - 0,054 - 0,018;

2009 г. -> 0,135 = 0,266 - 0,095 - 0,036.

Рентабельность продаж, рассчитанная по прибыли от продажи, снизилась с 35,4 до 13,5% за счет снижения коэффициента валовой прибыли с 43 до 26,6%, увеличения доли коммерческих расходов с 5,4 до 9,5%, увеличения доли управленческих расходов с 1,8 до 3,6%.

Таким образом, к факторам, влияющим непосредственно на прибыль от продажи, относятся выручка от продажи, себестоимость проданной продукции, управленческие и коммерческие расходы. В свою очередь на выручку от продажи влияют структура выручки от продажи, уровень цен на продукцию, физический объем продаж, ассортимент продукции, наличие низкодоходных и (или) убыточных видов деятельности. Анализ этих факторов помогает понять, насколько стабильным является прирост или снижение прибыли от продаж.

Себестоимость реализуемой продукции зависит от технической оснащенности организации и технологии, степени износа основных средств и их технического состояния, норм расхода и состояния нормирования основных видов производственных ресурсов, контроля за использованием потребляемых сырья, материалов и полуфабрикатов, уровня квалификации производственного персонала, производительности труда, организации обслуживания производственного процесса и объема общепроизводственных расходов, эффективности функционирования основного и вспомогательного производства.

Ассортимент продукции, цены на реализуемую продукцию и потребляемые ресурсы по видам производимой продукции, стоимость производственных услуг непосредственно влияют на средневзвешенный коэффициент валовой прибыли:

где Кср - коэффициент валовой прибыли средневзвешенный; В,- - выручка от -'-го вида продукции, работ, услуг; С, - производственная себестоимость --го вида продукции, работ, услуг; ¿1 - доля - продукции, работ, услуг.

Анализ рыночной доли и динамики продаж стратегически важен для крупных компаний, занимающих ведущее положение на рынке.

Поскольку ОАО "НЛМК" входит в группу "НЛМК", необходимо учесть следующие характеристики и показатели группы1.

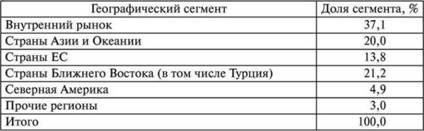

Группа "НЛМК" - один лидирующих мировых производителей стали, входящих в число крупнейших металлургических компаний России, а основной производственной площадкой по производству стали и плоского проката является ОАО "НЛМК". В 2009 г. около 73% металлопродукции группы было реализовано в 75 стран мира (табл. 4.10).

Таблица 4.10. Структура выручки по географическим сегментам группы "НЛМК" в 2009 г.

Следовательно, спрос на продукцию и устойчивость динамики продаж в значительной мере зависят от состояния мировой экономики и уровня цен на металлопродукцию.

В связи с финансовым кризисом совокупный мировой спрос на металлургическую продукцию в I квартале 2009 г. по сравнению с 2008 г. сократился на 20%2. Уровень производства готового металлопроката в России в ноябре 2008 г. - самом критическом месяце - сократился на 47% по отношению к среднемесячным показателям докризисного периода (январь-август 2008 г.). По итогам 2009 г. металлургические предприятия почти вышли на докризисный уровень производства, и отставание составляло уже 7%'.

Неблагоприятные тенденции развития кризиса обычно сказываются на всех участниках производственной цепочки "поставщик - покупатель"; ухудшение финансового состояния поставщиков сырья и полуфабрикатов приводит к срывам поставок, снижению объемов производства и продаж их контрагентов. Вертикально интегрированные холдинги, контролирующие весь технологический цикл: от добычи руды до выпуска конечного продукта с высокой добавленной стоимостью (с рентабельностью по EBITDA 20-30% и выше), наиболее устойчивы к кризису. Высокая рентабельность позволяет им осуществлять финансирование текущей деятельности за счет собственных средств.

"НЛМК" представляет собой вертикально интегрированную группу, контролирующую весь производственно-сбытовой процесс: от добычи сырья до доставки готовой продукции потребителю. Почти весь объем перевозок группы (97%) обеспечивается собственной транспортной компанией. За счет предприятий, входящих в группу, потребности производства обеспечены железорудным концентратом и коксом на 100%, металлоломом - на 80, электроэнергией - на 45% (основная площадка в г. Липецке).

Это позволяет поддерживать рыночную долю группы, которая составляет, %:

o 18 - на мировом рынке слябов;

o 23 - на российском рынке холоднокатаного проката;

o 28 - на российском рынке проката с полимерными покрытиями.

Оптимальная структура группы, широкий продуктовый ряд, гибкая сбытовая политика способствуют минимизации влияния негативных тенденций на рынках сбыта, но резкое снижение цен на сталь существенно снизило выручку от продажи (в долларах - на 48%). Рентабельность по EBITDA снизилась по сравнению с 2008 г. на 15 процентных пунктов и составила в 2009 г. 24%. Тем не менее по этому показателю группа "НЛМК" входит в число мировых лидеров черной металлургии.

В 2009 г. существенное снижение выручки от продажи продукции в отчете о прибылях и убытках по сравнению с 2008 г. в ОАО "НЛМК" было обусловлено именно факторами внешней среды - снижением спроса и, главным образом, падением цен на металлургическую продукцию. Тем не менее деятельность компании характеризуется высокой деловой активностью: в Липецке производится 8,5 млн т стали из 8,9 млн т производимой предприятиями группы.

Важнейший фактор роста прибыли - снижение себестоимости реализуемой продукции, однако возможности внешних пользователей в области детального анализа расходов по обычным видам деятельности весьма ограничены.

Используя показатели динамики и структуры расходов, можно сделать определенные выводы.

По данным отчетов о прибылях и убытках ОАО "НЛМК" видно, что при снижении абсолютной суммы себестоимости продукции ее доля в выручке возросла с 57% в 2008 г. (что является достаточно низким показателем) до 73,4% в 2009 г. Это можно объяснить снижением переменных затрат на весь объем продукции и сохранением основной части статей производственных постоянных расходов, которые не могут быть сокращены, таких как:

o амортизация основных средств;

o расходы на ремонт и обслуживание оборудования;

o затраты на внутризаводское перемещение грузов;

o лизинговые платежи;

o заработная плата управленческого персонала цехов;

o отопление и освещение и т.п.

Увеличение доли себестоимости при снижении выручки в 2009 г. более чем на треть по сравнению с 2008 г. (главным образом за счет ценового фактора) говорит о некотором снижении запаса прочности ОАО "НЛМК".

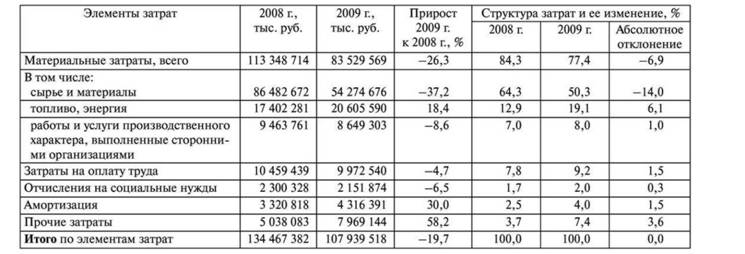

Дополнительную информацию о составе и структуре производственных затрат по элементам можно получить, анализируя данные приложения к отчету о прибылях и убытках (табл. 4.11).

Производственная деятельность ОАО "НЛМК" характеризуется достаточно высокой материало- и энергоемкостью: доля материальных затрат составляет около 80%, наиболее существенным их элементом являются затраты на сырье и материалы. В 2009 г. доля материальных затрат снизилась на 6,9 процентного пункта, в том числе доля затрат на сырье и материалы - на 14 процентных пунктов, но доля затрат на топливо и энергию возросла. Какие же факторы повлияли на изменение величины и структуры элементов затрат на производство продукции?

Анализируя тенденции изменения величины и структуры затрат, необходимо использовать пояснения к годовому отчету о прибылях и убытках, в которых раскрывается нефинансовая информация о мероприятиях, направленных на сдерживание негативных тенденций, ликвидацию последствий кризисных явлений, а также о показателях, отражающих производственные аспекты деятельности и реализацию стратегии компании.

Таблица 4.11. Расходы по обычным видам деятельности (по элементам затрат)

Одно из стратегических направлений развития группы "НЛМК" - использование основного конкурентного преимущества, заключающегося в низкозатратном производстве стали, с целью увеличения объемов производства готовой продукции на собственных прокатных мощностях во всем мире.

Мероприятия, направленные на оптимизацию затрат по группе "НЛМК" в целом, заключались в следующем:

o на фоне сокращения спроса на сталь и, следовательно, сырьевые ресурсы, были проведены переговоры по снижению цен на сырье;

o группа "НЛМК" в кризисный период стремилась ограничить использование стороннего сырья. Существующие технологии позволили без потери качества продукции снизить расход железорудных окатышей за счет увеличения расхода агломерата, производимого из концентрата Стойленского ГОКа. Это позволило минимизировать закупки стороннего железорудного сырья. В конвертерном производстве был снижен расход металлолома в пользу собственного чугуна, что также ограничило расходы на заготовку лома. Таким образом, были найдены и использованы внутренние резервы, получен максимальный эффект от вертикальной интеграции с сырьевыми активами группы "НЛМК", а также повышена загрузка их мощностей;

o форсировалась работа по повышению производительности труда посредством оптимизации функциональных обязанностей, структуры группы "НЛМК", а также снижения численности непроизводственного и управленческого персонала и других мероприятий.

Все эти меры позволили снизить производственные затраты на 37%. В итоге затраты на производство 1 т стали по Липецкой площадке в 2009 г. составили 220 долл., т.е. на 37% ниже уровня 2008 г. Это - конкурентоспособный показатель в мире.

Учитывая характер производства, важно оценить работу по снижению энергоемкости. Ключевым нефинансовым показателем является расход энергии на 1 т стали (конверторное производство) - 6,3 Гкал-т (ниже уровня 2005 г. на 3%). Снижение удельной энергоемкости в 2009 г. обусловлено выводом из работы четырех коксовых батарей, изменением структуры производства металлопродукции, вводом в работу новых энергоэффективных воздухоразделительных установок, реализацией других мероприятий, позволивших снизить расход электроэнергии и топлива.

Нефинансовые показатели используются для анализа динамики основных финансовых показателей и контроля за реализацией стратегии. Это особенно важно при оценке деловой активности, роли доходообразующих факторов в условиях резкого изменения цен на реализуемую продукцию, что имело место в деятельности ОАО "НЛМК" в период финансового кризиса.

По данным годового отчета ОАО "НЛМК":

o совокупный объем консолидированных продаж металлопродукции в 2009 г. - 10,6 млн т, что на 1% выше уровня 2008 г.;

o производительность (объем производства стали) одного работника в 2009 г. - 169 т-чел. по группе "НЛМК" и 269 т-чел. по ОАО "НЛМК", что выше значений 2008 г. - соответственно на 13 и 8%.

Для оценки роли коммерческих и управленческих расходов в формировании прибыли от продаж и чистой прибыли используют в первую очередь традиционный подход - коэффициентный анализ, применяя такой показатель, как доля коммерческих и управленческих расходов по отношению к выручке от продажи, а также различные модификации показателей, смысл которых сводится к анализу эффективности коммерческих и управленческих расчетов - выручка (или прибыли-коммерческие и (или) управленческие расходы (см. табл. 4.6).

Использование последних обусловлено важностью анализа эффективности маркетинговой и управленческой деятельности, который может быть дополнен соответствующими нефинансовыми показателями.

Рассмотренные факторы и показатели определяют величину и динамику прибыли от продажи продукции. Для анализа качества чистой прибыли необходимо изучить состав, динамику, структуру прочих доходов и расходов с учетом стабильности их формирования. К оценке прочих доходов и расходов подходят с позиций существенности этих статей как факторов увеличения чистой прибыли.

Анализ финансового состояния, финансовой устойчивости, инвестиционной привлекательности и качества прибыли необходимо дополнить анализом денежных потоков, так как формирование показателей финансовых результатов и показателей доходности и рентабельности, определяемых на основе метода начисления, не в полной мере отражают результаты деятельности компании.

Во-первых, показатель выручки от продажи продукции в соответствии с методом начисления наряду с оплаченной покупателем продукцией может включать:

- объем продаж, признанный в соответствии с установленными правилами, но продукция может быть не оплачена по условиям договора на дату составления отчета о прибылях и убытках (об этом свидетельствует дебиторская задолженность покупателей в бухгалтерском балансе);

- продукцию, реализованную по договору мены (товарообменные операции), что исключает поступление денежных средств за проданную продукцию.

Эти и другие причины обусловливают неравенство выручки от продажи в отчете о прибылях и убытках и суммы денежных средств, поступивших от покупателя за проданную ему продукцию.

Во-вторых, коэффициент текущей ликвидности, широко применяемый в анализе кредитоспособности заемщиков, возрастает в результате признания доходов и расходов по продаже продукции и увеличения прибыли в связи с этим, но не меняется при поступлении денежных средств от покупателя в погашение дебиторской задолженности.

В-третьих, в составе прочих доходов и расходов присутствуют доходы и расходы, не сопровождаемые денежными потоками, но влияющие на формирование чистой прибыли.