Анализ эффективности управления денежными средствами

В составе денежных средств в бухгалтерском балансе находят отражение денежные средства и денежные эквиваленты, находящиеся па дату составления отчетности:

• в кассе;

• на расчетных и валютных счетах;

• на специальных счетах в кредитных организациях;

• в виде остатка денежных средств, находящихся в пути ("Переводы в пути");

• в виде высоколиквидных ценных бумаг.

Для целей как внутреннего, так и внешнего анализа платежеспособности необходимо знать, каким образом и из каких источников предприятие получает денежные средства и каковы основные направления их расходования. Главная цель такого анализа — оценить способность предприятия зарабатывать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов.

Важно понимать, что отсутствие некоторого минимально необходимого запаса денежных средств может привести к серьезным финансовым затруднениям. Чрезмерная же величина денежных средств говорит о том, что компания несет скрытые потери, связанные, во-первых, с инфляцией и обесценением денег и, во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода. Все это повышает значение анализа денежных средств в организации.

Существуют различные способы такого анализа. В частности, своеобразным барометром возникновения финансовых затруднений является тенденция сокращения доли денежных средств в составе оборотных активов предприятия при возрастающем объеме его текущих обязательств. Поэтому ежемесячный анализ соотношения денежных средств и наиболее срочных обязательств (срок которых заканчивается в текущем месяце) может дать достаточно ясную картину достаточности денежных средств.

Для того чтобы раскрыть реальное движение денежных средств, оценить синхронность их поступления и расходования, а также увязать величину полученного финансового результата с состоянием денежных средств, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Наиболее распространенным способом управления денежными потоками является формирование платежного календаря (бюджета движения денежных средств). Платежный календарь может иметь различную структуру, но в нем обязательно должны найти отражение все суммы ожидаемых поступлений и платежей, а также планируемые остатки денежных средств в разрезе выбранных временных периодов. Примерный формат платежного календаря применительно к текущей деятельности представлен в табл. 8.10.

Таблица. 8.10. Пример платежного календаря компании, тыс. руб.

|

Статьи |

Период |

Итого за период |

||||

|

1 марта |

2 марта |

3 марта |

4 марта |

... |

||

|

План / факт |

План / факт |

План факт |

План/факт |

План / факт |

План / факт |

|

|

Денежные средства па начало периода |

||||||

|

Поступления: |

||||||

|

от продажи продукции (товаров, услуг) |

||||||

|

полученные авансы |

||||||

|

прочие поступления |

||||||

|

Платежи: |

||||||

|

оплата счетов поставщиков |

||||||

|

заработная плата |

||||||

|

расчеты с бюджетом |

||||||

|

общехозяйственные расходы |

||||||

|

прочие платежи |

||||||

|

Итого чистые денежные средства от текущей деятельности |

||||||

|

Денежные средства на конец периода |

||||||

|

Плановый остаток денежных средств * |

||||||

* Строка вводится при планировании целевого остатка денежных средств

Основная цель использования платежного календаря — формирование графика поступлений и платежей таким образом, чтобы избежать кассовых разрывов и в то же время эффективно и своевременно разместить временно свободные денежные средства.

Помимо денежных потоков от текущей деятельности у организации должна быть четкая картина движения денежных средств, связанных с планируемыми инвестициями, а при необходимости использования внешних источников финансирования — с привлечением финансовых ресурсов. Поэтому при составлении полного отчета (или бюджета) движения денежных средств выделяют три основных раздела: движение денежных средств по текущим, инвестиционным и финансовым операциям.

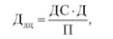

Другой способ оценки достаточности денежных средств состоит в определении длительности периода их оборота. С этой целью используется формула

где ДС — средние остатки денежных средств; Д — длительность анализируемого периода; П — сумма платежей в анализируемом периоде.

Анализ динамики показателей, характеризующих длительность оборота денежных средств, позволяет подойти к решению проблемы обоснования целевого остатка денежных средств, что необходимо при их бюджетировании.

Процесс бюджетирования денежных средств нацелен на определение требуемого объема денежных ресурсов, гарантирующих финансовую стабильность и платежеспособность компании. С этой целью составляется бюджет движения денежных средств (БДДС), который позволяет осуществлять планирование и контроль денежных потоков компании, предотвращать кассовые разрывы в денежных потоках, выявлять и размещать излишки ликвидных активов. Таким образом, БДДС — это инструмент управления денежными потоками, который способствует уменьшению финансовых рисков и управлению ликвидностью компании.