Лекция 28. Анализ бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность - это наиболее полная, достаточно объективная и достоверная информация, позволяющая сделать заключение об имущественном и финансовом положении предприятия.

Международными стандартами бухгалтерской (финансовой) отчетности определено:

(1) финансовая отчетность должна быть полезной всем потенциальным пользователям для принятия решений об инвестировании, кредитовании и др. Информация должна быть исчерпывающей и доступной к восприятию лицам, компетентным в сфере коммерческой деятельности и желающими изучать эту информацию с разумным старанием;

(2) информация финансовой отчетности должна помочь реальным и потенциальным инвесторам, кредиторам и другим ее пользователям в определении сумм и сроков инвестиций, будущих поступлений денежных средств от дивидендов, выручки от продаж;

(3) бухгалтерская отчетность должна содержать информацию об экономических ресурсах организации, дебиторской задолженности, а также о результатах операций, событиях и обстоятельствах, которые изменяют эти ресурсы и задолженность.

В соответствии с Федеральным законом "О бухгалтерском учете" и действующими нормативными документами организации представляют бухгалтерскую (финансовую) отчетность по следующим адресам (пользователям финансовой информации):

(1) собственникам (участникам, учредителям) в соответствии с учредительными документами;

(2) государственной налоговой инспекции;

(3) другим государственным органам, на которые возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности, например финансовым органам, осуществляющим финансирование расходов организации за счет ассигнований из бюджета;

(4) органам департамента, министерствам, ведомствам представляют отчетность организации, находящиеся в государственной или муниципальной собственности полностью или частично, а также приватизированные предприятия, созданные на базе государственных или их структурных подразделений до окончания выкупа;

(5) территориальным органам государственной статистики для предоставления заинтересованным пользователям.

В состав годовой бухгалтерской (финансовой) отчетности входят:

(1) бухгалтерский баланс;

(2) отчет о прибылях и убытках;

(3) приложения к балансу и отчету о прибылях и убытках, включающие отчеты об изменении денежных средств и о целевом использовании полученных средств.

Субъекты малого предпринимательства могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей бухгалтерского баланса и статьям отчета о прибылях и убытках и имеют право не представлять в составе бухгалтерской отчетности другие формы отчета.

Анализ бухгалтерского отчета имеет свои источники, цель и методику. Источниками информации служат формы отчета (включая приложения), а также сведения, привлекаемые из самого учета, когда такой анализ проводится внутри предприятия. ОГЛАВЛЕНИЕм аналитической деятельности является глубокое и всестороннее изучение экономической информации о функционировании анализируемого хозяйствующего субъекта в целях принятия оптимальных управленческих решений.

Экономический анализ базируется на разнообразной исходной информации, которую можно рассматривать как систему потоков нормативных, статистических, бухгалтерских и оперативных сведений, первичной документации, а также информации, разрабатываемой специализированными фирмами. Все источники информации делятся на официальные, нормативно-плановые, учетные и внеучетные.

Основной источник информации об устойчивости финансового состояния партнера - бухгалтерская отчетность. В рыночной экономике отчетность организации базируется на обобщении данных бухгалтерского учета и служит информационным звеном, связывающим организации с обществом и их партнерами, которые являются пользователями информации об их деятельности.

Цель анализа бухгалтерской отчетности - возможно глубже заглянуть во внутренние и внешние отношения хозяйственного субъекта, выявить его финансовое положение, его платежеспособность и доходность. Анализ должен показать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии, предоставить сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п.

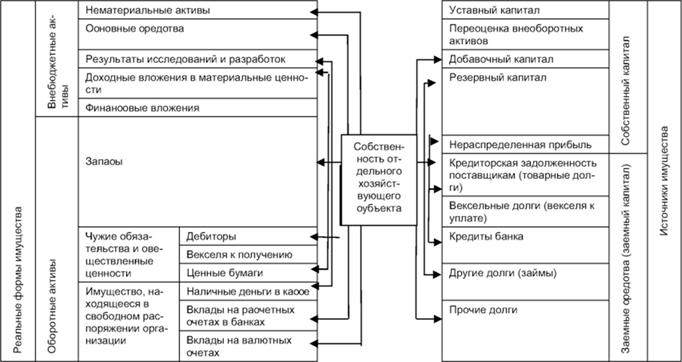

Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства), выраженным в денежной оценке.

Баланс организации знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием хозяйствующего субъекта. Из баланса ясно, чем собственник владеет, т.е. каков в количественном и качественном отношении запас материальных средств, которым организация способна распоряжаться, и кто принимал участие в создании этого запаса. По балансу определяют, сумеет ли предприятие в ближайшее время выполнить свои обязательства перед третьими лицами - акционерами, инвесторами, кредиторами, покупателями, продавцами и другими, или ему угрожают финансовые затруднения.

На основе данных баланса определяют конечный финансовый результат работы организации в виде наращивания собственного капитала за отчетный период, который отражается в виде прибыли в пассиве баланса.

В российской практике баланс обычно представляется в виде двусторонней таблицы, левая сторона которой называется активом, правая - пассивом. Равновесие (равенство актива и пассива) - важнейший внешний признак баланса.

Любой бухгалтерский баланс представляет состояние имущественной массы как группировку разнородных имущественных средств (материальных ценностей, находящихся в непосредственном владении хозяйства) и прав на эти ценности и одновременно как капитал, образованный волей определенных хозяйствующих субъектов (предпринимателей, инвесторов, банков и др.) (рис. 28.1). Баланс отражает состояние хозяйства в денежной оценке.

Рис. 28.1. Схема бухгалтерского баланса