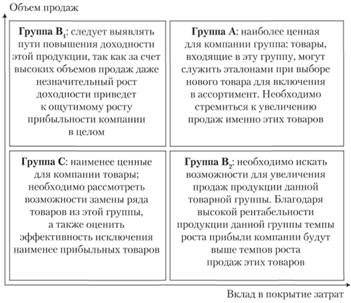

Анализ ассортимента по методу Дибба – Симкина

Получаемая в результате данного анализа классификация товаров позволяет определить основные направления развития отдельных товарных групп, выявить приоритетные позиции ассортимента, оценить эффективность структуры ассортимента и пути ее оптимизации (рис. 6.2). Для анализа используются данные о динамике продаж и себестоимости продукции (включающие только переменные затраты без учета постоянных затрат).

Ось x: финансовый вклад в покрытие затрат:

Ось у: объем продаж.

Проведя такую диагностику своего ассортимента, компания может определить перспективы развития ассортимента на ближайший период, найти средства повышения его прибыльности, выработать различные стратегии поддержания либо восстановления баланса своего продуктового портфеля.

Рис. 6.2. Матрица Дибба – Симкина [20]

АВС-анализ

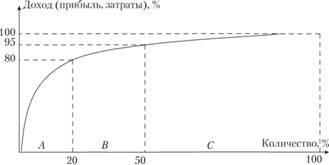

В основе метода АВС-анализа лежит правило Парето, выведенное в 1906 г. В. Парето: за большинство возможных результатов отвечает относительно небольшое количество причин, в настоящее время более известное как "правило 20 на 80" – 20% усилий обеспечивают 80% результата.

Метод AВС-анализа строится по принципу классификации анализируемых ресурсов на три группы А, В и С:

A-группа: обеспечивает 80% продаж (прибыли), обычно составляет -20% всех ресурсов;

В-группа: обеспечивает 15% продаж (прибыли), обычно составляет -30% всех ресурсов;

С-группа: обеспечивает 5% продаж (прибыли), обычно составляет -50% всех ресурсов.

В экономике часто применяются кривые Лоренца (иногда называемые кривыми Парето), показывающие накапливаемый, кумулятивный результат, также называемый "нарастающим итогом" (рис. 6.3).

Кривая Лоренца (Lorenz Curve) – графическое средство для характеристики неравенства в распределении доходов.

Рис. 6.3. Кривая Лоренца

Границы групп 80,15 и 5% могут изменяться и устанавливаться индивидуально каждой кампанией (табл. 6.1).

Таблица 6.1

Процентные отношения групп А, В и С

|

Автор исследования |

Группа А |

Группа В |

Группа |

|||

|

|

|

|

|

|

|

|

|

А. М. Гаджинский |

10 |

75 |

25 |

20 |

65 |

5 |

|

Д. Д. Бауэрсокс Д. Дж. Клосс |

20 |

80 |

30 |

15 |

50 |

5 |

|

В. И. Сергеев |

10-15 |

75-80 |

20-25 |

15-20 |

60-70 |

5-10 |

|

Б. А. Аникин |

15-20 |

80 |

30 |

10-15 |

>50 |

5-10 |

|

Джеймс Р. Сток, Дуглас М. Ламберт |

5 |

70 |

10 |

20 |

85 |

10 |

• d – доля запаса каждой позиции ассортимента в общем запасе, исчисленная нарастающим итогом (в процентах); ** т – позиции ассортимента, выстроенные в порядке убывания доли в общем запасе (в процентах к общему количеству позиций ассортимента).

•

Метод АВС-анализа имеет широкое применение в различных отраслях и видах деятельности благодаря своей универсальности. Может использоваться в стратегическом и тактическом управлении, планировании и бюджетировании, логистике и управлении запасами кампании. Разновидности ABC-анализа:

• ABC-анализ товаров отдельного бренда или всего ассортимента компании;

• ABCанализ запасов компании;

• ABC-анализ сырья и любых закупаемых материалов;

• ABC-аиализ клиентов или групп потребителей;

• ABC-анализ поставщиков;

• ABC-анализ эффективности работы подразделений и анализ трудовых ресурсов;

• АВС-анализ бюджета, инвестиций или любых затрат.

Метод ABC-анализа состоит из следующих шагов.

1. Выбрать объект анализа (что будем анализировать) и параметр (по какому признаку будем анализировать; чаще всего анализируются оборот и прибыль).

2. Ранжировать товаров по убыванию значения параметра (обороту, прибыли).

3. Рассчитать долю параметра от общей суммы параметров с накопительным итогом.

4. Присвоить значения групп выбранным объектам.

Пример АВС-анализа

|

Перечислить все анализируемые позиции и отсортировать все позиции по убыванию продаж (прибыли) |

Определить долю (вклад) каждой позиции |

Рассчитать совокупный процент |

Присвоить каждой позиции соответствующую группу A, В или С |

||

|

№ п/п |

наименование |

значение, руб. |

вклад, % |

накопительный вклад, % |

группа |

|

1 |

Товар 5 |

1544 |

26,1 |

26,1 |

А |

|

2 |

Товар 15 |

1358 |

23,0 |

49,1 |

А |

|

3 |

Товар 16 |

1132 |

19,1 |

68,2 |

А |

|

4 |

Товар 12 |

685 |

11,6 |

79,8 |

А |

|

5 |

Товар 9 |

352 |

6,0 |

85,8 |

В |

|

e |

Товар 17 |

205 |

3,5 |

89,2 |

В |

|

7 |

Товар 7 |

165 |

2,8 |

92,0 |

В |

|

8 |

Товар 14 |

88 |

1,5 |

93,5 |

В |

|

9 |

Товар 8 |

75 |

1,3 |

94,8 |

В |

|

10 |

Товар 13 |

68 |

1,2 |

95,9 |

С |

|

11 |

Товар 19 |

54 |

0,9 |

96,9 |

С |

|

12 |

Товар 20 |

41 |

0,7 |

97,5 |

С |

|

13 |

Товар 11 |

36 |

0,6 |

98,2 |

С |

|

14 |

Товар 2 |

28 |

0,5 |

98,6 |

С |

|

15 |

Товар 10 |

25 |

0,4 |

99,1 |

С |

|

16 |

Товар 18 |

23 |

0,4 |

99,4 |

С |

|

17 |

Товар 1 |

15 |

0,3 |

99,7 |

С |

|

18 |

Товар 3 |

12 |

0,2 |

99,9 |

С |

|

19 |

Товар 4 |

5 |

0,1 |

100,0 |

С |

|

20 |

Товар 6 |

1 |

0,0 |

100,0 |

С |

|

5912 |

100 |

||||

После разделения всех товаров на группы А, В, С формируются решения относительно каждой товарной группы. Основные направления выводов, которые могут быть сделаны в результате проведения АВС-анализа, классифицируются по следующим группам ресурсов.

Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальные прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов, а следовательно, ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять

свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

Группа В – группа ресурсов, которые обеспечивают хорошие стабильные продажи (прибыль) кампании. Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются "дойными коровами", относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании незначительны и необходимы только для поддержания существующего уровня.

Группа С – наименее важная группа в кампании. При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Для оценки динамики изменения структуры продаж можно также сравнить результаты ABC-анализа за текущий и за предыдущий периоды. После проведения ABC-анализа по группам продукции тот же анализ может проводиться внутри групп, но не всех товаров, а выборочно, например более значимых, входящих в группы А и В.

Невозможно правильно оценить ассортимент, распределяя товары только по обороту, поэтому в АВС-анализ иногда добавляют анализ рентабельности или прибыльности. Например, базовые товары не дают высокой прибыли, однако по обороту – это самая значительная группа. В то же время приобретенные товары могут иметь большую торговую наценку. Поэтому с помощью АВС-анализа можно выделить группы товаров, имеющие наибольший вклад в результат, совместив их в одной матрице (рис. 6.4).

Рис. 6.4. Матрица "Оборот – рентабельность" [14]

Связь между долей рынка и рентабельностью изучается многими исследователями, например, М. Портер отразил данную взаимосвязь с помощью диаграммы, изображенной на рис. 6.5.

Рис. 6.5. Связь между рентабельностью и долей рынка по Портеру

Главная заслуга М. Портера заключается в том, что он обнаружил два пути достижения оптимального функционирования организации на рынке: производить продукцию с самыми низкими в отрасли затратами или дифференцировать продукцию (услуги) в соответствии с потребностями потребителя, который согласен заплатить высокую цену за них.