Воздействие бюджетного профицита на экономику. Способы финансирования бюджетного дефицита. Государственный долг

Максимальное сдерживающее воздействие на совокупный спрос бюджетный профицит оказывает в том случае, когда происходит его полное изъятие и "замораживание". Стабилизационный эффект бюджетного профицита ослабляется, когда он частично или полностью используется на выплату процентов по государственному долгу, увеличение социальных трансфертов или финансирование каких-либо государственных программ. Поскольку рост циклического профицита происходит в период подъема экономики, то любые выплаты населению части или полной суммы этих средств будут способствовать дальнейшему увеличению совокупных расходов и "разгонять" инфляцию спроса. Напротив, полное изъятие бюджетного профицита ограничивает расширение совокупного спроса и сдерживает инфляцию.

Последствия стабилизационного воздействия бюджетного дефицита зависят от способа его финансирования. Рассмотрим эти способы.

1.Эмиссионное финансирование (монетизация). Монетизация бюджетного дефицита государственного бюджета состоит в том, что государство для покрытия превышения государственных расходов над доходами проводит денежную эмиссию. В этом случае образуется сеньораж - доход государства от денежной эмиссии (за вычетом издержек по ее проведению), который государство получает через механизм инфляционного налога. Увеличение денежной массы в экономике при прочих равных условиях ведет к инфляции, что, в свою очередь, снижает покупательную способность денег. Потери экономических агентов от обесценения денег называются инфляционным налогом, посредством которого часть их доходов перераспределяется в пользу государства.

При эмиссионном финансировании дефицит государственного бюджета и общая неустойчивость финансовой системы могут нарастать, если в условиях повышения уровня инфляции возникает эффект Оливера - Танзи, который состоит в том, что налогоплательщики сознательно затягивают уплату налогов в государственный бюджет. Подобное поведение налогоплательщиков стимулируется ускорением инфляции, так как затягивающий налоговые платежи экономический агент выигрывает, осуществляя налоговые отчисления обесценившимися деньгами.

Таким образом, эмиссионное финансирование дефицита, положительным моментом которого является оперативность, поскольку в данном случае не требуется длительных согласований и обсуждений в парламенте, имеет существенный недостаток - инфляционные последствия.

2. Продажа активов. Источником дополнительных доходов государства может служить продажа земли, предприятий государственного сектора (приватизация), золота и т.п. Приватизация государственной собственности (через залоговые аукционы) в России в первой половине 90-х гг. прошлого века и продажа части золотого запаса являются примером подобного финансирования бюджетного дефицита. К продаже государственных активов прибегают крайне редко, так как они не безграничны и могут быть исчерпаны.

3.Увеличение налоговых поступлений в бюджет за счет роста автономных налогов и изменения налоговых ставок. Финансирование бюджетного дефицита за счет повышения автономных налогов - малопригодный способ, поскольку, как следует из формулы (5.9), бюджетный дефицит в этом случае снизится, но на меньшую величину по сравнению с суммой увеличения налоговых платежей.

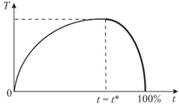

Увеличение налоговых ставок в соответствии с формулой (5.11) сокращает дефицит госбюджета, но как источник пополнения государственных доходов носит ограниченный характер в соответствии с закономерностью, которая отражается графически так называемой "кривой Лаффера". А. Лаффер считан, что по мере увеличения ставки налога от нуля до единицы (от 0 до 100%) налоговые поступления сна

чала увеличиваются и достигают максимума при некотором значении t = t*, а затем падают, несмотря на дальнейший ее рост. По предположению Лаффера, падение налоговых поступлений при t > t* обусловлено тем, что более высокие ставки угнетают экономическую активность (снижаются инвестиции, сокращается потребление и т.д.). Это ведет к уменьшению налоговой базы, в связи с этим даже при росте налоговой ставки поступления от налогов падают (рис. 5.14). Существенную роль играет также уклонение от налогов по мере роста налоговых ставок.

Рис. 5.14. Кривая Лаффера

Таким образом, увеличение налогов не всегда позволяет решить проблему бюджетного дефицита.

4. Долговое финансирование бюджетного дефицита. При долговом финансировании правительство, обычно через посредничество центрального банка, размещает на внутреннем финансовом рынке облигации государственных займов. Полученные от продажи средства используются на финансирование бюджетного дефицита.

Данный способ финансирования бюджетного дефицита сопровождается эффектом вытеснения. Для объяснения этого явления воспользуемся моделью рынка заемных средств. В закрытой экономике предложение заемных средств формируется за счет национальных сбережений как суммы частных и государственных сбережений S = Sp + Sg, где Sp = -Сa + (1 - b)[Y-(Ta + tY-Tr)]; Sg = (Ta + tΥ) - (G + Tr). Отсюда понятно, что основным фактором, определяющим национальные сбережения, является совокупный доход. Спрос на заемные средства создается экономическими агентами, нуждающимися в средствах для финансирования своих инвестиционных расходов, и определяется ставкой процента, который представляет собой плату за использование заемных средств. Ставка процента уравновешивает рынок заемных средств (рис. 5.15).

На рис. 5.15 финансирование бюджетного дефицита за счет заимствований у частного сектора приводит к сокращению национальных сбережений, поскольку при неизменности частных сбережений государственные сбережения падают на величину бюджетного дефицита (часть сбережений домашних хозяйств используется не на покупку ценных бумах частных фирм, а на покупку государственных ценных бумаг).

Рис. 5.15. Последствия долгового финансирования бюджетного дефицита на рынке заемных средств

При исходной ставке процента инвестиционный спрос превысит объем национальных сбережений, что приведет к росту процентной ставки и сокращению инвестиций. Следовательно, когда государство для покрытия бюджетного дефицита прибегает к заимствованиям у частного сектора, инвестиционная активность в экономике снижается. Сокращение инвестиционных расходов частного сектора, а также чувствительных к ставке процента потребительских расходов при долговом финансировании бюджетного дефицита называется эффектом вытеснения, который существенно ослабляет стимулирующий эффект бюджетно-налоговой политики.

Если рассматривать долгосрочные последствия долгового финансирования с точки зрения влияния на экономический потенциал, то сокращение инвестиций негативно сказывается на производственных возможностях экономики и, таким образом, на благосостоянии будущих поколений.

Долговое финансирование может осуществляться также с помощью внешних заимствований, как правило, в виде кредитов иностранных государств или международных финансовых организаций, а также путем размещения государственных облигаций на внешних рынках. Общий объем непогашенных государственных обязательств (внешних и внутренних) образует государственный долг. Если возможности финансирования бюджетного дефицита недолговыми способами исчерпаны, то государственный долг ежегодно прирастает на величину дефицита текущего года. Поэтому государственный долг можно определить как накопленную сумму бюджетных дефицитов.

ПРЕСС-БЛОК

ГЛОБАЛЬНЫЙ КРИЗИС: ЦЕНА ПРЕОДОЛЕНИЯ

Поддержка финансового сектора. Беспрецедентные масштабы и характер финансового кризиса заставили директивные органы проявлять удивительную изобретательность в своих действиях для поддержки проблемных финансовых организаций и рынков: пополнение капитала, приобретение активов или прямое кредитование или гарантии правительств или центральных банков. Совокупные валовые расходы на пополнение капитала и приобретение активов, а также прямое кредитование правительствами в среднем составило пять процентных пунктов ВВП для стран с развитой экономикой в Группе 20-ти.

Бюджетное стимулирование. Столкнувшись со снижением экономической активности, многие страны объявили о пакетах бюджетных стимулов. Общие цифры в некоторых случаях были весьма внушительными. Например, в 2009 г. для стран Группы 20-ти они в среднем составляли 1,5% ВВП.

Почти две трети бюджетных стимулов до настоящего времени приходилось на меры в области расходов, при этом особый упор делался

на увеличение расходов на инфраструктуру. Многие страны также объявили о планах по защите уязвимых групп - в том числе об увеличении пособий по безработице, денежных трансфертах малоимущим и поддержке детей и пенсионеров. Несколько стран расширили поддержку малым и средним предприятиям, другие поддерживают конкретные отрасти (такие как автомобильная промышленность).

Меры в отношении доходов были в первую очередь ориентированы на население, в основном предусматривали снижение подоходного налога с физических лиц и косвенных налогов.