Аналитические и выходные документы обследования системы управления

Как уже отмечалось, И СУ организаций носит комплексный характер, так как эта форма анализа деятельности фирм дает многогранную картину состояния системы управления. В настоящее время методология ИСУ все больше применяет методы аудиторских проверок, и не только для финансового анализа. Причиной этого является высокий уровень стандартизации финансовой отчетности в зарубежных странах и в обеспечении соответствующего ее контроля.

В связи с этим методология формирования отчетной документации по аудиторским проверкам финансовой отчетности и деятельности может быть из-за своего прежде всего аналитического содержания взята за образец оформления документов в ИСУ по другим направлениям деятельности фирмы.

На практике аудиторы и бухгалтеры СРА[1] могут выдавать различные виды заключений по финансовым отчетам в зависимости от степени гарантии их достоверности. Наиболее твердые гарантии дает стандартный положительный отчет (иногда он называется безоговорочным положительным заключением). Различные изменения в форме стандартного положительного отчета говорят о менее твердых гарантиях. Такие изменения называются в аудиторских стандартах ограничениями, модификациями и дополнениями.

Отсутствие гарантий – это отказ от выдачи заключения. В этом случае аудитор утверждает, что у него не сложилось мнения или он не сделал заключения о финансовых отчетах.

Решения, принимаемые относительно формулировок отчета, касаются и этических проблем. Бухгалтерам необходимо объективно оценить влияние своего отчета на решения, принимаемые пользователями информации. Решения, касающиеся отчетов, связаны и с техникой проведения проверки, т.е. необходимо знать общепринятые бухгалтерские принципы и аудиторские стандарты.

Аудиторская проверка должна быть выполнена в срок и с приемлемыми затратами. Эти временные и финансовые ограничения могут играть определенную роль в процессе проверки, но при составлении аудиторского отчета они являются второстепенными. Согласно третьему рабочему стандарту AICPA[2] (он требует, чтобы заключение составлялось на базе достаточного объема убедительной информации), количество и качество информации оценивается абсолютно независимо от времени и средств, затраченных на ее получение. Если на момент составления отчета не собрано достаточно информации, положительное заключение не может быть сделано.

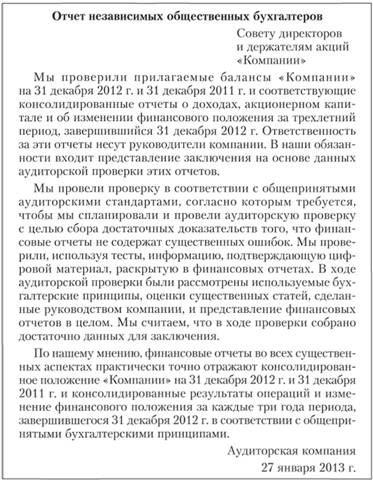

Стандартный аудиторский отчет и заключение (на примере положительного). Стандартный положительный отчет в соответствии с FASB[3] состоит из трех основных разделов:

1) вводного;

2) основного;

3) аудиторского заключения.

Пример стандартного положительного отчета приведен в форме 8.1. Здесь указывают, что проведена аудиторская проверка определенных финансовых отчетов. Кроме того, содержится отметка об ответственности руководителей проверяемой компании за информацию финансовых отчетов и ответственности аудитора за ОГЛАВЛЕНИЕ аудиторского отчета.

В основном разделе аудиторы должны представить не только свое заключение по финансовым отчетам, но и четко изложить ОГЛАВЛЕНИЕ своей работы. В разделе приводятся сведения о характере работы, проведенной аудитором в ходе аудиторской проверки. Эта часть отчета очень важна для раскрытия качества и масштаба проверки.

В основном разделе подразумевается, что в ходе проверки соблюдались общие и рабочие стандарты, в том числе:

• аудиторы обладают соответствующей подготовкой и квалификацией;

• аудиторы независимы;

• проверка выполнена на должном профессиональном уровне;

Форма 8.1. Стандартный положительный отчет

• проверка была спланирована, и проведение ее контролировалось;

• внутренний контроль хорошо изучен и оценен;

• получен достаточный объем убедительной информации.

Если один или несколько этих стандартов не были соблюдены в ходе проверки, в основной раздел необходимо включить ограничение, т.е. предложение, в котором точно объясняется, какой стандарт не соблюден. Такие ограничения могут быть вызваны нарушением независимости, недостатком доказательной информации, ограничениями, наложенными клиентом на проведение аудиторских процедур. На практике аудиторы всегда вносят изменения и в стандартную форму заключения, если в основном разделе имеются ограничения.

В основном разделе приводят основные характеристики самой аудиторской проверки, ссылаясь на соблюдение общепринятых аудиторских стандартов. Здесь также показывают оценку аудиторами обоснованности выбора используемых компанией бухгалтерских принципов и общую оценку всех представленных финансовых отчетов. Заканчивает основной раздел положение о том, что в ходе проверки была создана основа (т.е. получена достаточная доказательная информация) для принятия заключения по финансовым отчетам.

Аудиторское заключение содержит выводы аудитора о финансовых отчетах. В заключении указываются стандарты отчетности, и оно должно содержать выводы о финансовых отчетах:

1) представлены ли они с соблюдением общепринятых принципов учета;

2) фиксируют ли случаи несоблюдения этих принципов в текущем периоде в сравнении с предыдущим периодом;

3) устанавливают ли адекватность информативных раскрытий в финансовых отчетах;

4) выводы о финансовых отчетах в целом или причинах, но которым такой вывод не может быть сделан.

В любом случае, как бы имя аудитора ни было связано с финансовыми отчетами, в аудиторском отчете необходимо четко описать характер работы аудитора, если она осуществлялась, и степень ответственности аудитора за достоверность информации финансовых отчетов.

Термин "финансовые отчеты" охватывает не только традиционные баланс, отчет о доходах и отчет об изменениях финансового положения, но и все раскрытия в примечаниях и дополнительную информацию (например, подсчет доходов на акцию), являющиеся элементами финансовой отчетности, представляемой в соответствии с требованиями FASB. Соблюдение первого и четвертого стандартов отчетности прямо отражается в стандартном отчете, а соблюдение второго и третьего стандартов – неявно: в отчете содержатся комментарии к соблюдению принципа постоянства только в случае изменения используемых компанией бухгалтерских принципов; раскрытия комментируются только тогда, когда они считаются неадекватными.

Решение о содержании аудиторского отчета можно также принимать, исходя из собранной информации. Аудиторы находятся в наиболее благоприятной ситуации, когда располагают всей информацией, необходимой для принятия решения о форме и содержании отчета. Если требуется составить положительный отчет, можно использовать его стандартную форму без каких-либо модификаций.

Аудиторы также должны обладать достаточной и убедительной информацией, чтобы внести в стандартный отчет следующие ограничения, модификации и дополнения:

а) положительное заключение, данное в соответствии с Правилом 203 Кодекса о профессиональном поведении AICPA, с объяснениями отклонений от требований FASB;

б) положительное заключение о финансовых отчетах, составленных на основе иных, чем GAAP, бухгалтерских принципах;

в) заключение с ограничениями или отрицательное заключение в связи с отступлениями от GAAP;

г) пояснительный раздел об изменениях бухгалтерских принципов;

д) различные заключения по финансовым отчетам предыдущих лет, если аудиторский отчет составляется по финансовым отчетам текущего года;

е) объяснения, касающиеся использования услуг и отчетов других независимых аудиторов;

ж) дополнительный пояснительный параграф, где разъясняются проблемы, связанные с информацией квартальных финансовых отчетов, необходимой дополнительной или противоречивой информацией, или подчеркивается важность этих проблем.

Условия и обстоятельства отступлений от стандартной формы приведены в табл. 8.1.

Таблица 8.1

Отступления от стандартного отчета

|

Условие отступления от стандартного отчета |

Отступления в форме отчета |

|

|

с меньшей материальностью* |

с большей материальностью* |

|

|

Отступление от официальных требований (например, FASB) |

Ограничение на исключения: отдельный параграф с раскрытием причин последствий** |

Отрицательное заключение: отдельный параграф с раскрытием причин последствий |

|

Отступление от GAAP |

Ограничение на исключения: отдельный параграф с раскрытием причин последствий |

Отрицательное заключение: отдельный параграф с раскрытием причин последствий |

|

Несоблюдение принципа последовательности (изменение GAAP) |

Отражение условий неопределенности в отчете (табл. 8.2) |

|

|

Отсутствие заключения предшествующeго ayдитора о сопоставляемых финансовых отчетах или его отличие от текущего заключения |

Пояснительный параграф об изменении предыдущего заключения или изложение предыдущего отчета |

|

|

Заключение, частично основанное на отчете другого независимого аудитора |

Положительное заключение. Во вводном разделе раскрывается степень использования отчета другого аудитора, а в заключении содержится ссылка на него |

|

|

Не проанализированы или отсутствуют поквартальные данные, требуемые SEC[4] |

В расширенном аудиторском отчете раскрывается отсутствие данных или их неполный анализ аудитором |

|

|

Отсутствует или не соответствует требованиям FASB информация в соответствии с их указаниями |

В расширенном аудиторском отчете подчеркивается, что отсутствует такая информация либо есть отступления от требований FASB |

|

|

Прочая информация не соответствует проверенным данным |

В расширенном отчете раскрываются несоответствия |

|

|

Необходимость выделить некоторый момент |

Положительное заключение. В отдельном параграфе обсуждается раскрываемая проблема |

|

|

Нарушение независимости аудитора |

Отказ от заключения: в отчете указывают только то, что аудитор не является независимым |

|

|

Ограничение масштаба проверки (недостаток информации) |

Положительное заключение: ссылка на возможное влияние на показатели финансовых отчетов |

Отказ от заключения: отдельный параграф с описанием ограничений |

|

Неопределенность |

Положительное заключение: отдельный параграф, где акцентируется внимание на примечаниях руководителей компании к финансовым отчетам |

Отказ от заключения: отдельный параграф с описанием причин |

* Под большей или меньшей материальностью понимается материальность информации, когда се отсутствие существенно влияет на достоверность (важность) финансовых отчетов.

** Если отступление необходимо во избежание искажений финансовых отчетов, то составляется положительное заключение с объяснением условий отступления (Правило 203).

Таблица 8.2

Отражение условий неопределенности в отчете

|

Сущность неопределенности, требующая отражения в аудиторском отчете |

Отступления в форме отчета |

||

|

с меньшей материальностью |

с большей материальностью |

||

|

Использование других GAAP, отражаемое в переоценке финансовых показателей предыдущих периодов |

Пояснительный параграф: "Как изложено в примечании X к финансовым отчетам, компания изменила методы учета в 20 г." |

||

|

Отказ от принципов несоответствующих GAAP |

То же |

||

|

Использование других GAAP, отражаемое в отчете, но без переоценки финансовых показателей предыдущих периодов |

Пояснительный параграф: "Как изложено в приложении X к финансовым отчетам, компания изменила методы учета в 20 г." |

||

|

Использование других GAAP, без убедительного объяснения |

Заключение с ограничением по данному пункту |

Отрицательное заключение: в отдельном параграфе раскрываются причины и последствия |

|

|

Переход к использованию принципов, не соответствующих GAAP |

То же |

То же |

|

|

Изменение экономической единицы, в том числе и слияние компаний, но не касающееся изменений консолидированных компаний в результате создания, закрытия, приобретения или продажи филиала или другого предприятия |

Пояснительный параграф: "Как изложено в примечании X к финансовым отчетам, компания изменила методы учета в 20 г." |

||

В соответствии с аудиторскими стандартами в положительном заключении указывается, что финансовые отчеты точно представляют финансовое положение, результаты операций и движение наличных средств компании в соответствии с общепринятыми бухгалтерскими принципами, которые требуют и адекватности раскрытий. Заключение основывается на GAAP, относящихся к стандартам финансового учета. Однако в Правиле 203 Кодекса профессионального поведения AICPA отмечается, что соблюдение требуемых бухгалтерских принципов может привести к искажению информации финансовых отчетов.

Согласно Правилу 203 СРА не должен давать заключение или утверждать с определенностью, что финансовые отчеты или другая финансовая информация представлены в соответствии с общепринятыми бухгалтерскими принципами, или утверждать, что он не осведомлен ни о каких значительных изменениях, которые следовало бы внести в эти отчеты, чтобы привести их в соответствие с общепринятыми бухгалтерскими принципами, если эти отчеты или информация содержат отклонения от бухгалтерских принципов, установленных уполномоченными на то органами, и оказывают существенное влияние на финансовые отчеты в целом. Однако если отчеты содержат такую информацию, и СРА может показать, что это является результатом особых обстоятельств и иначе информация станет неточной, СРА нс нарушит данное правило, описав эти отклонения, их влияние на финансовые отчеты, а когда возможно, то и причины, по которым выполнение бухгалтерских принципов приведет к искажению отчетов.

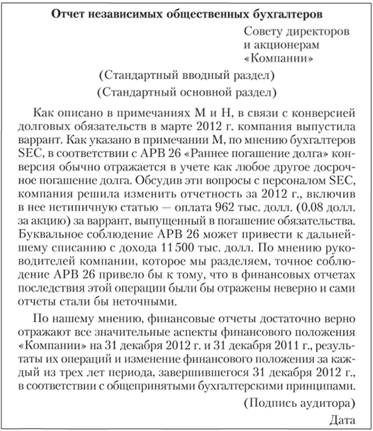

В соответствии с Правилом 203 финансовые отчеты могут содержать отклонения от бухгалтерских стандартов, выпущенных FASB (или их предшественниками), и аудиторам разрешается, объяснив необходимость таких отклонений, составить положительное заключение. Пример такого отчета приведен в форме 8.2.

Все другие обязательные элементы аудиторского отчета остаются неизменными.

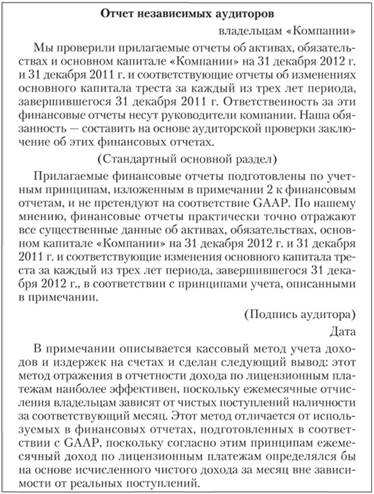

Иногда компании представляют финансовую информацию в соответствии не с GAAP, а с другими бухгалтерскими принципами, определяющими все важнейшие финансовые показатели. Например, отчеты могут составляться страховыми компаниями в соответствии с правилами учета, установленными регулирующими органами штатов; по налоговому методу учета; по кассовому методу учета; по другим, ясно определенным методам составления отчетов в постоянных ценах или с учетом корректировок на изменение уровня цен.

При использовании иных, чем GAAP, методов учета, первый стандарт отчетности считается соблюденным, если в аудиторском отчете указано, что финансовые отчеты намеренно представлены не в соответствии с GAAP. При этом критерии GAAP замещаются критериями, которые можно применять в данной системе учета.

Аудиторский отчет по финансовым отчетам, представленным не в соответствии с GAAP, показан в форме 8.3.

На практике аудиторам обычно требуется больше информации для обоснования отрицательного заключения, чем для положительного. Возможная причина этого – нежелание аудиторов сообщать плохие новости. Аудиторские стандарты четко указывают на то, что если у аудитора есть основания для отрицательного заключения, он не может избегать его выдачи, отказавшись составлять его.

В отрицательном заключении утверждается, что финансовые отчеты нс представляют финансового положения, результатов операций и изменения финансового положения в соответствии с общепринятыми бухгалтерскими принципами. Ограничений во вводном и основном разделах нет, поскольку для принятия решения о выдаче отрицательного заключения аудиторы должны располагать необходимой информацией в полном объеме.

Форма 8.2. Отчет, соответствующий Правилу 203

Форма 8.3. Специальный отчет, фиксирующий использование бухгалтерских принципов, отличных от GAAP

Все существенные причины выдачи отрицательного заключения необходимо раскрыть в пояснительных разделах. Сокращенный вариант такого отчета приведен в форме 8.4.

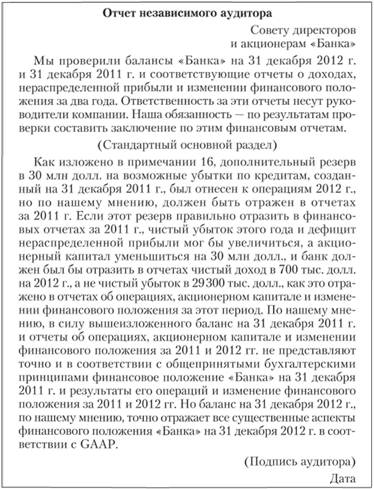

Принимая решения об отрицательном заключении, учитывают фактор материальности. Если финансовые отчеты составлены с отступлением от бухгалтерских принципов и существует достаточная информация о том, что последствия этого отступления нематериальны, можно составить заключение с ограничениями (как будто отступлений от бухгалтерских принципов нет). Если влияние отступления материально (но в меньшей степени) и отступление только одно, можно составить заключение с ограничением: "за исключением отступления от GAAP". Пример такого заключения приведен в форме 8.5.

Форма 8.4. Отрицательный отчет

Отрицательное заключение может составляться и при отсутствии отступлений от бухгалтерских принципов. Отрицательное заключение определяется как средство выражения явного неодобрения аудитором информации, представленной руководителями проверяемой компании, особенно если она направлена на введение в заблуждение пользователей финансовых отчетов.

Форма 8.5. Заключение с ограничением на отступление от GAAP

Согласно второму стандарту отчетности неизменность применяемых бухгалтерских принципов должна упоминаться в аудиторском отчете только тогда, когда бухгалтерские принципы компании изменены. Ссылки па принцип неизменности основываются на доказательной информации. В аудиторских стандартах объясняется, когда они необходимы. Некоторые изменения принципов учета не требуют отражения в аудиторских отчетах:

• изменения учетных оценок;

• корректировка ошибок, нс связанная с изменением бухгалтерских принципов;

• изменения классификации и агрегирования показателей финансовой отчетности;

• изменения формы или базы составления отчета об изменении финансового положения (например, от формы сальдо к форме чистых изменений);

• изменения информации о филиалах, включаемой в консолидированные финансовые отчеты, при образовании нового филиала, приобретения другой компании, отделения, ликвидации или продаже филиала.

Однако если подобные изменения не раскрываются в финансовых отчетах, то это может привести к отступлениям от GAAP и внесению ограничений в аудиторское заключение. Оценивая изменения бухгалтерских принципов, аудиторы должны получить от руководителей проверяемой компании удовлетворительное объяснение необходимости таких отступлений. Изменения с целью увеличения показателя прибыли могут быть предпочтительными с точки зрения руководства компании, но для большинства аудиторов такое объяснение неудовлетворительно. Если аудиторы нс согласны с изменениями бухгалтерских принципов, они могут составить заключение с ограничениями в связи с отступлениями от GAAP (SEC требует от аудиторов представлять письмо, объясняющее необходимость изменений для лучшего измерения результатов операций компании). В аудиторских отчетах о финансовых отчетах за ряд последовательных периодов ссылка на принцип неизменности должна сохраняться до тех нор, пока представляются финансовые отчеты за год, когда произошли изменения бухгалтерских принципов (форма 8.6).

Табличная форма в отчетах аудиторов по опыту США в финансовом обследовании может быть распространена на методику ИСУ по другим направлениям деятельности организации, и на приведенном перечне видов аудиторских отчетов при полном рассмотрении видоизменений условий проверок и отступлений от стандартов обычно не останавливаются. Так, для аудиторских заключений по финансовой деятельности можно при определенных условиях привести дополнительные документы отчетного характера:

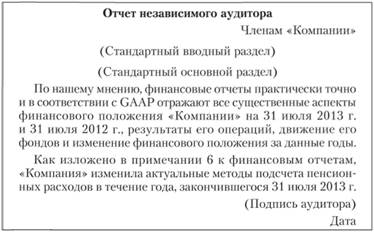

• отчет независимого аудитора (изменение заключения но составляемым отчетам с отрицательного на положительное);

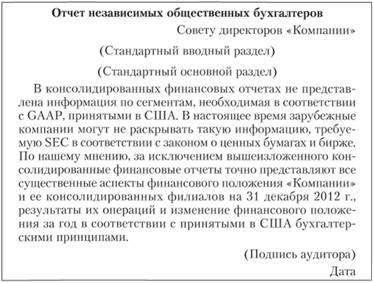

• отчет независимых общественных бухгалтеров (ссылка на использование услуг и отчетов других аудиторов);

• схема действий аудиторов при значительных отличиях прочей информации от информации основных финансовых отчетов;

Форма 8.6. Пример отчета со ссылкой на принцип неизменности

• отчет независимых аудиторов для привлечения внимания руководства компании к какой-либо проблеме;

• отчет независимых аудиторов при отказе исследования по разным или одной причине (по каждой отдельно);

• положительный отчет по проблемам непрерывности деятельности компании;

• заключение с ограничениями из-за недостаточности масштаба проверки и т.д.