Амортизационные отчисления

• Понятия "амортизация", "амортизационные отчисления", или "амортизационный фонд" можно сформулировать как постоянно накапливаемый в стоимостном денежном выражении износ основных средств и нематериальных активов для последующего использования на реновацию, т.е. на простое и расширенное воспроизводство стоимости соответствующих активов.

Понятие "износ" первично по отношению к понятию "амортизация". Прежде всего, износ материален, измеряем и не зависит от способов ведения учета. Амортизация же нематериальна, ее нельзя измерить, а можно лишь количественно определить, т.е. начислить тем или иным способом, который заложен в финансово-учетной политике организации. Термин "амортизация" (лат. amortisatio), дословно переводится как "погашение". Применительно к основным средствам под амортизацией следует понимать определенные действия, связанные с учетом изнашиваемого имущества, применяемые в течение срока полезного использования соответствующих объектов и обеспечивающие перепое их стоимости на производимую продукцию, выполненные работы, оказанные услуги. Таким образом, денежный капитал, вложенный в основные средства, фактически полностью возвращается к товаропроизводителю в течение периода начисления амортизационных отчислений, т.е., говоря словами Давида Рикардо, "капитал высвободится для возобновления того же самого дела или чтобы начать какое-нибудь новое". Вместе с тем с помощью амортизации распределяются прошлые расходы.

Рис. 3.3. Схема распределения чистой прибыли

* Например, налог на рекламу и т.п.

** Например, представительские расходы, страховые платежи.

• Амортизация – это важнейший источник простого и расширенного воспроизводства и научно-технического развития на всех ступенях хозяйственной иерархии.

И не только в силу своей суммарной массы (ее доля в себестоимости продукции составляет в среднем по промышленности от 20 до 40%), но и в силу минимальной по сравнению с прибылью зависимости от результатов текущей хозяйственно-финансовой деятельности, следовательно, надежности получения денежных средств.

Перманентно начисляемая амортизация зависит от достаточно стабильных (по крайней мере, для годичной периодичности) величин – стоимости основных средств (в том числе нематериальных активов) и норм амортизационных отчислений, утверждаемых законодательными (нормативными) актами[1], неизменными, как правило, в течение нескольких лет.

И первый, и второй показатели – это факторы, от которых ныне зависит плановая и фактическая величина начисляемой амортизации.

Методологически они в известной мере регламентируются.

Кроме того, в связи с инфляцией и ростом цен на материальные компоненты производства государство с помощью соответствующих постановлений правительства через свой финансовый методологический центр – Минфин России – предписывает всем коммерческим структурам производить ежегодную переоценку основных фондов по единой шкале коэффициентов и единой методике для различных групп основных средств.

Регламентируется также порядок отражения в бухгалтерской отчетности результатов переоценки основных фондов по состоянию на 1 января очередного года.

Информация эта необходима финансовому менеджеру не только для отражения в бухгалтерско-финансовой отчетности, но и для планирования, прогнозирования и оценки эффективности как финансовых ресурсов в виде амортизационного фонда и прибыли, зависящей от себестоимости, элементом которой является амортизация, так и движения внеоборотных активов, инвестиций и текущих затрат, для управления капиталом.

Однако при макроуровневых сводных (скажем, для холдингов, регионов) и прогнозных расчетов применяются различные показатели.

Среднегодовая стоимость амортизируемых[2] основных фондов, включающая стоимость доставки, монтажа оборудования и других услуг:

где  ,

,  – стоимость основных фондов на начало планируемого года;

– стоимость основных фондов на начало планируемого года;  – среднегодовая стоимость основных фондов, соответственно вводимых в эксплуатацию и выбывающих (ликвидируемых) из эксплуатации в планируемом году.

– среднегодовая стоимость основных фондов, соответственно вводимых в эксплуатацию и выбывающих (ликвидируемых) из эксплуатации в планируемом году.

Соответственно, в целом по предприятию

где  – стоимость объекта, вводимого в эксплуатацию; М – время – количество полных месяцев функционирования объекта в планируемом году;

– стоимость объекта, вводимого в эксплуатацию; М – время – количество полных месяцев функционирования объекта в планируемом году;  – стоимость ликвидируемого объекта; 12 – число месяцев в году.

– стоимость ликвидируемого объекта; 12 – число месяцев в году.

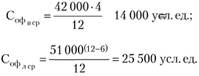

Пример. Объект стоимостью 42 000 усл. ед. вводится в эксплуатацию 20 августа. Объект стоимостью 51 000 усл. ед. выбывает из эксплуатации (ликвидируется) 20 июня.

Тогда

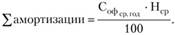

Далее среднегодовую стоимость амортизируемых основных фондов по каждому виду группы или в целом по объекту расчета умножают на установленные или средневзвешенные (на стоимость соответствующего объекта) нормы амортизационных отчислений (Нср) и делят на 100:

Сумму планируемой амортизации можно определить и по средним годовым нормам амортизации исходя из отчета за прошлый год. Эти нормы определяются путем отнесения сумм фактически начисленной амортизации к среднегодовой стоимости амортизируемых основных фондов по отчету.

Иногда возникают отклонения от базовых норм амортизации (Н1). Тогда необходимо применять к одной и той же норме амортизационных отчислений одновременно, скажем два поправочных коэффициента. Искомая скорректированная норма амортизации ( Н2) находится по формуле

где Н1, К1 и К2 – коэффициенты, применяемые при наличии отклонений от установленных базовых норм режима работы и других условий.