Алгебраический вывод уравнения кривой LM

ВОПРОСЫ ПРАКТИКИ

Глобальный финансовый кризис и состояние денежной сферы Российской Федерации

Мировой кризис, которым завершилась финансовая глобализация, продвигавшаяся с 80-х гг. XX столетия Соединенными Штатами Америки, - теперь уже факт истории. Во многих странах его последствия оказались очень тяжелыми как для финансового, так и для реального сектора. Из крупных экономик исключением являются экономики Китая и Австралии, ВВП которых с начала кризиса не только не сократился, но вырос с сохранением благоприятных прогнозов динамики их ВВП на ближайшую перспективу.

В прессе за 2008 г. можно встретить красноречивые описания текущих событий. В частности, журнал "Эксперт" дает им следующую характеристику: "Кредитная спираль, стремительно раскручивавшаяся в последние годы, теперь начала не менее стремительно сжиматься.

Новые займы получать все сложнее и дороже, старые же приходится отдавать в условиях ухудшающейся мировой экономической конъюнктуры. Американский финансовый рынок вот уже почти тридцать лет был и источником денег для всего мира, и в то же время наиболее удобным местом для их вложения - и вот он схлопнулся".

Состояние денежной сферы Российской Федерации ухудшалось по мере углубления мирового финансового кризиса. В 2008 г. предложение денег в реальном выражении сократилось на 10,3%, а в первом полугодии 2009 г. - на 9,2%, тогда как в 2007 г. реальный рост денежной массы составил 31,8%. Одновременно наблюдалось увеличение спроса на деньги, о чем судят по динамике процентных ставок по рубленым межбанковским кредитам (МБК) и объемам размещенных Центральным банком на аукционах облигаций Банка России (ОБР). Так, средняя ставка по размещенным российскими банками однодневным рублевым МБК повысилась с 6,0% годовых в III квартале до 8,6% годовых в IV квартале 2008 г., а в I квартале 2009 г. - до 11,6%. В 2008 г. годовой объем размещенных Центральным банком на аукционах ОБР составил 86,4 млрд руб. против 659,7 млрд руб. в 2007 г., а в первом полугодии 2009 г. всего ОБР было размещено на 10,6 млрд руб. О некоторой стабилизации спроса на деньги свидетельствует снижение во II квартале 2009 г. средней ставки по размещенным российскими банками однодневным рублевым МБК - до 7,7% годовых.

Как события, о которых идет речь, отразить с помощью такого инструмента, как кривая LM? Для этого необходимо вывести уравнение этой кривой и разобраться, какую информацию оно в себе несет.

Алгебраически уравнение кривой LM выводится из условия равновесия на рынке денег (7.11) подстановкой уравнения реального спроса на деньги (7.9):  . Отсюда уравнение кривой LM можно представить в виде следующих эквивалентных выражений:

. Отсюда уравнение кривой LM можно представить в виде следующих эквивалентных выражений:

(7.12)

(7.12)

- относительно ставки процента и

(7.13)

(7.13)

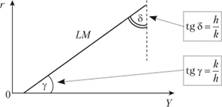

- относительно совокупного выпуска. Из полученных выражений для кривой LM следует, что: o кривая LM имеет положительный наклон: коэффициенты при r в уравнении (7.12) и Y в уравнении (7.13) являются положительными;

o коэффициент при Y в уравнении (7.13) определяет

при Y в уравнении (7.13) определяет

наклон кривой LM (рис. 7.10), который, таким образом, в системе координат {Y, r} зависит от чувствительности спроса на деньги к динамике:

1) дохода: чем менее чувствителен спрос на деньги к изменению совокупного дохода, т.е. чем ниже k, тем более пологой будет кривая LM, и наоборот;

2) процентной ставки: чем более чувствителен спрос на деньги к изменению ставки процента, т.е. чем выше h, тем более пологой будет кривая LM, и наоборот;

o горизонтальные сдвиги кривой LM определяются слагаемым  в уравнении (7.12).

в уравнении (7.12).

Поскольку коэффициент  при

при  положителен, то:

положителен, то:

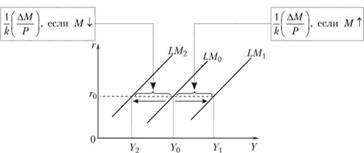

-проведение центральным банком кредитно-денежной политики отражается сдвигами кривой LM1 если центральный банк увеличивает (снижает) денежную массу с М1 до М2 (т.е. на AM), то кривая LMсмещается по горизонтали вправо (влево) на величину  (рис. 7.11);

(рис. 7.11);

- изменение уровня цен при неизменном предложении денег также приводит к сдвигу кривой LM: если  (реальные запасы денежных средств сокращаются) - кривая LM смещается влево;

(реальные запасы денежных средств сокращаются) - кривая LM смещается влево;  (реальные запасы денежных средств увеличиваются) - кривая LM смещается вправо.

(реальные запасы денежных средств увеличиваются) - кривая LM смещается вправо.

Рис. 7.10. Наклон кривой LM

Рис. 7.11. Кредитно-денежная политика и кривая LM: влияние изменений денежного предложения на сдвиги кривой LM

Кроме рассмотренных выше факторов, на положение кривой LM влияют изменение величины накопленного богатства, изменение скорости денежного обращения, колебания спекулятивного спроса на деньги, ожидания экономических субъектов относительно доходности финансовых активов (акций и облигаций), инфляционные ожидания.