Взаимосвязь основных параметров облигаций

При анализе портфеля облигаций обычно оперируют чистой (котировальной) ценой облигации, выводя накопленный купонный доход за рамки анализа. Такая практика оправдана: использование чистой цены облигации значительно упрощает теоретические модели управления портфелем облигаций. Учесть же НКД можно в конце всех оценок, добавив его к чистой цене. Анализ чистой цены облигации позволяет установить важные соотношения между параметрами, воздействующими на цену облигацию.

1. Цена облигации Р0 и ставка дисконта (доходность к погашению) i находятся в обратной зависимости – при прочих равных условиях повышение (понижение) величины i приводит к падению (росту) цены Р0

2. В любой момент времени существует строгая взаимосвязь между ценой облигации Р0, купонной выплатой Сt (выраженной в виде процента) и ставкой дисконта (доходностью к погашению) i:

• когда процент  купонной выплаты равняется i, т.е.

купонной выплаты равняется i, т.е.  , то цена облигации

, то цена облигации  равняется номинальной стоимости

равняется номинальной стоимости  , т.е.

, т.е.  ;

;

• когда купонная ставка процента С, выше величины i, т.е.  , то

, то  вне зависимости от срока погашения облигации;

вне зависимости от срока погашения облигации;

• когда купонная ставка  , то

, то

Величины номинала  и процента купонной выплаты

и процента купонной выплаты  задаются эмитентом изначально в момент эмиссии и не меняются вплоть до погашения облигации, а ставка i и текущая цена

задаются эмитентом изначально в момент эмиссии и не меняются вплоть до погашения облигации, а ставка i и текущая цена  облигации могут меняться под воздействием рыночных факторов. Поэтому справедливо и обратное утверждение: всякий раз, когда

облигации могут меняться под воздействием рыночных факторов. Поэтому справедливо и обратное утверждение: всякий раз, когда  , доходность кпогашению облигации

, доходность кпогашению облигации  ;если

;если  , то

, то  ; если

; если  , то

, то

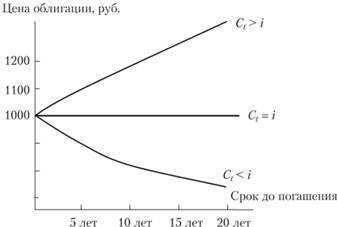

3. Цена облигации зависит от срока, оставшегося до ее погашения, причем эта зависимость определяется соотношением купонной ставки процента  и доходности к погашению i: если купонная выплата

и доходности к погашению i: если купонная выплата  , то

, то  вне зависимостиот срока, оставшегося до погашения. Если же

вне зависимостиот срока, оставшегося до погашения. Если же , то

, то  только в момент ее погашения. При этом, когда

только в момент ее погашения. При этом, когда  , то цена облигации постепенно повышается по мере приближения срока погашения; когда

, то цена облигации постепенно повышается по мере приближения срока погашения; когда  и облигация может быть продана с премией, то цена облигации медленно падает с приближением срока погашения.

и облигация может быть продана с премией, то цена облигации медленно падает с приближением срока погашения.

Соотношение цены облигации и срока, оставшегося до ее погашения, характеризует рис. 4.1.

Рис. 4.1. Соотношение цены облигации и срока ее погашения при различных величинах Ct и i

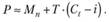

Для быстрой оценки цены облигации полезна Вперед формула:

Необходимо только иметь в виду, что в этой формуле все величины должны рассматриваться как проценты от номинала.

Пример 4.4. Оценим по этой формуле цену облигации со следующими данными:

Решение

Соответственно,

Оценка составляющих отдачи облигации

Чтобы раскрыть ОГЛАВЛЕНИЕ второй и третьей составляющих отдачи облигации, необходимо учитывать важную условность инвестирования в облигации: предполагается, что каждую купонную выплату инвестор может реинвестировать по ставке процента, равной доходности к погашению i. Обратимся вновь к нашей условной облигации А и будем полагать, что инвестор сохранит ее до погашения. Тогда вторая составляющая отдачи облигации – сумма купонных выплат – подсчитывается достаточно просто. Поскольку за пять лет существования облигации по ней будет выплачено пять ежегодных купонных сумм, то:

Третья составляющая отдачи облигации – процент на процент – и возникает вследствие предположения о возможности реинвестирования купонных сумм. Так, для облигации А через год инвестор получит первую купонную выплату 50 руб., которую может реинвестировать по ставке 7% (равной доходности к погашению) на оставшиеся до погашения четыре года. В итоге к моменту погашения первая купонная выплата обеспечит получение суммы, равной 50 • (1,07)4. Аналогично вторая купонная сумма может быть реинвестирована по ставке 7% на оставшиеся до погашения три года и к моменту погашения даст инвестору 50 • (1,07)3. В итоге за пять лет за счет реинвестирования купонных сумм будет аккумулирована Вперед сумма:

Но в этот доход входят 250 руб. суммарных купонных выплат, т.е. сюда входит и вторая составляющая отдачи. Оставшиеся же 37,54 руб. и представят третью составляющую отдачи облигации – процент на процент.

Для вычисления будущей стоимости FV купонных сумм Сt, реинвестируемых по ставке процента i в течение п шагов расчета (что дает оценку суммы второй плюс третьей составляющей отдачи облигации), можно использовать следующую формулу[1]:

Поскольку третья компонента суммарной отдачи облигации предполагает начисление сложного процента на купонные выплаты, то это определяет важную особенность третьей составляющей отдачи облигации: процент на процент имеет прямую зависимость от трех факторов – величины купонной выплаты, срока до погашения и доходности к погашению. Особый интерес представляет прямая зависимость процента на процент от доходности к погашению, поскольку, как указывалось ранее, цена облигации имеет обратную зависимость от этой доходности. Как будет показано ниже, это обстоятельство во многом определяет особенности управления портфелем облигаций.

Измерение суммарной отдачи в случае продажи облигации до срока погашения

Рассмотренный выше пример вычисления составляющих отдачи облигаций предполагал, что инвестор держит облигации вплоть до их погашения. Однако, как указывалось ранее, на практике многие инвесторы продают эти ценные бумаги раньше срока погашения. Методика определения суммарной отдачи облигации в случае ее досрочной продажи содержит ряд особенностей, поскольку включает вычисление трех составляющих уже по отношению ко дню продажи, а не к моменту погашения. Кроме того, вместо номинальной стоимости облигации (которую получают при ее погашении) необходимо брать цену продажи облигации. Если мы сегодня хотели бы определить составляющие дохода облигации в будущем (к моменту ее продажи), то главная сложность состоит в определении предполагаемой стоимости облигации в день ее реализации. Данная операция подразумевает прогнозирование рыночной ставки процента, по которой необходимо будет дисконтировать потоки денег, оставшиеся не реализованными к моменту продажи облигации. В случае определения отдачи в момент продажи облигации необходимо пользоваться уже реализованными (а не прогнозируемыми) данными о цене продажи.

Пример 4.5. Предположим, что инвестор покупает по номинальной стоимости облигацию со сроком погашения 10 лет и купонными выплатами Сt – 7%, выплачиваемыми ежегодно (если облигация приобретена по номинальной стоимости, то в момент покупки ее доходность к погашению также составляла 7%). При этом инвестор уверен, что ему удастся реинвестировать получаемые купонные выплаты по ставке 8% в течение семи лет, после чего он намерен продать облигацию в момент tпрод. Из каких составляющих формируется его суммарный доход в момент tпрод?

Решение

Во-первых, определим предполагаемую цену продажи облигации: как установлено ранее, цена облигации в момент времени tпрод равняется приведенной стоимости тех потоков денег, которые остаются по облигации от момента tпрод до момента погашения облигации. До погашения облигации через семь лет останется три года; в каждый из них инвестор должен получать купонные выплаты, а в момент погашения ему выплатят номинал. Ставка дисконта i = 8%. Отсюда цена продажи

Остальные составляющие отдачи облигации находим, исходя из того, что реинвестирование 70 руб. по ставке 8% в течение семи лет даст в общей сложности 624,6 руб. = 70 • (1,08)6 + 70 • (1,08)5 + + 70 • (1,08)4 + ... + 70 руб. Из этого дохода сумму 70 • 7 = 490 руб. составят суммарные купонные выплаты, а (624,6 – 490) =134,6 руб. составят проценты на процент.

Итак, суммарная отдача облигации через семь лет в момент ее продажи будет содержать три части:

1) цена продажи = 973,8 руб.;

2) суммарные купонные выплаты = 490 руб.;

3) проценты на процент = 134,6 руб., т.е. в общей сложности

Ожидаемая средняя геометрическая годовая доходность составит