Угрозы личной заинтересованности в условиях финансовой заинтересованности

Финансовая заинтересованность — это заинтересованность, возникающая в результате владения финансовыми вложениями, включая права и обязанности по приобретению финансовых вложений.

Финансовая заинтересованность во взаимоотношениях с заказчиком аудита может быть:

а) прямой — существует контроль над инвестиционным институтом и значительное влияние на инвестиционные решения (более 50% финансовых вложений);

б) существенной косвенной — контроля над инвестиционным институтом или способности влияния на инвестиционные решения не существует (20—50% финансовых вложений).

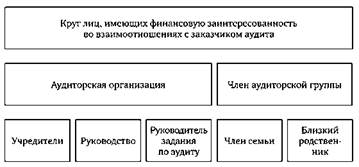

Финансовая заинтересованность может возникнуть у члена аудиторской группы, члена семьи или близкого родственника такого лица или у аудиторской организации (учредителей, руководства, руководителей заданий по аудиту) (рис. 9.2).

Рис. 9.2. Круг лиц, у которых может возникнуть финансовая заинтересованность

Наличие прямой или существенной косвенной финансовой заинтересованности в заказчике аудита создает значимую угрозу личной заинтересованности у аудитора.

Такая же угроза может возникнуть, если у вышеперечисленных лиц есть прямая или существенная косвенная финансовая заинтересованность в организации, у которой имеется контрольный пакет акций заказчика аудита, и заказчик существенен для этой организации.

В этих случаях никакие меры предосторожности не могут снизить угрозу до приемлемого уровня.

Поэтому члены аудиторской группы, их члены семьи и близкие родственники или аудиторская организация (учредители, руководство, руководители заданий по аудиту) не должны иметь прямой или существенной косвенной финансовой заинтересованности.

Наличие прямой или существенной косвенной финансовой заинтересованности в заказчике аудита создает угрозу личной заинтересованности в следующих случаях:

а) заказчиком аудита является пенсионный фонд, обслуживающий аудиторскую организацию;

б) заказчик аудита и аудиторская организация (учредители, руководство, руководители заданий по аудиту), член аудиторской группы, член семьи или близкий родственник этого лица имеют существенную финансовую заинтересованность в одной и той же организации, и заказчик может оказывать значительное влияние на данную организацию;

в) аудиторская организация (учредители, руководство, руководители заданий по аудиту), член аудиторской группы, член семьи или близкий родственник этого лица имеют финансовую заинтересованность в заказчике аудита путем получения наследства, подарка или слияния компаний.

Меры предосторожности:

— избавление от прямой финансовой заинтересованности;

— избавление от значительной доли косвенной заинтересованности так, чтобы остающаяся доля не была существенной;

— отстранение члена аудиторской группы, имеющего финансовую заинтересованность, от участия в выполнении задания.