Траст

Траст (англ, trust — доверие, доверительное управление) — это операции по управлению средствами (имуществом, деньгами, ценными бумагами и т.п.) клиента, осуществляемые на основании договора от своего имени в интересах и по поручению клиента на правах доверенного лица.

Трастовые операции состоят в том, что конкретная сумма денег или пакет ценных бумаг передаются банку на условии, что он берет на себя владение всей суммой капитала и вкладывает его в активы, приносящие доход, обязуясь постоянно выплачивать часть дохода по согласованной схеме.

Отличительной чертой трастового дела является то, что банки вкладывают доверенные им капиталы в акции и облигации крупных устоявшихся корпораций и компаний. Поэтому в управлении как пенсионными фондами, так и личными трастами возрастает доля банков, которые используют вовлечение акций и частных облигаций в состав управляемых ими фондов, ускоренную капитализацию этих управляемых фондов. Тем самым они влияют на увеличения доли крупных компаний в общей сумме акций и облигаций.

Трастовые услуги, предоставляемые банками, включают в себя три основные группы операций: распоряжение наследством, в связи с опекой, агентские услуги. Они носят как финансовый, так и юридический характер, связаны с весьма крупными суммами денег (со значительным имуществом) и должны производиться быстро и очень точно, что вполне вписывается в схему банковских операций.

Отечественные банки могут осуществлять трастовую деятельность как по индивидуальным договорам, так и в рамках общего фонда банковского управления (ОФБУ), представляющего собой один из способов коллективного инвестирования.

При использовании ОФБУ эффект достигается за счет большего объема имущества и, соответственно, более широких возможностей для совершения инвестиционных операций, что способствует росту общей стоимости имущества и получению большей доходности всеми пайщиками ОФБУ. Байк выступает в качестве доверительного управляющего этим объединенным имуществом.

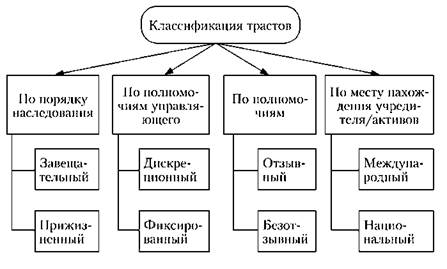

Трастовые операции объединяют целую группу разнообразных операций, связанных с особыми доверительными отношениями, складывающимися между банком и его клиентом. Трасты в зависимости от различных критериев делятся на дискреционные и фиксированные, отзывные и безотзывные, международные и национальные. Критериями могут выступать зафиксированные в декларации условия передачи активов в траст, полномочия управляющего, резидентность учредителей и др. (рис. 11.4).

Рис. 11.4. Виды трастов

Дискреционный траст предполагает большие права управляющего трастом. Он но своему усмотрению распоряжается активами траста и сам принимает решения, когда, кому из бенефициаров и в какой пропорции выплачивать средства из трастового фонда.

Широта такого усмотрения ограничивается с помощью Letter of wishes, которое учредитель траста предоставляет управляющему при создании траста. В нем же он указывает бенефициаров и высказывает свои пожелания в отношении порядка использования имущества траста.

Фиксированный траст в противоположность дискреционному предполагает четкое закрепление за управляющим его полномочий, что требует детальной проработки положений трастовой декларации.

Безотзывный траст характеризуется тем, что по его условиям учредитель не может расторгнуть трастовое соглашение и вернуть имущество, переданное в траст. Данное условие является одним из основных критериев разграничения полноценных и фиктивных трастов, созданных исключительно с целью защиты активов от притязаний кредиторов.

Доверительные операции банков различных стран можно разделить на два вида.

1. Операции, связанные с управлением имуществом своего клиента.

2. Операции, не связанные с управлением имуществом. Доверительные операции второго тина представляют собой брокерскую деятельность банков.

Трастовые операции применяются в странах с рыночной экономикой длительное время, и механизм их действия, а также законодательная база достаточно отлажены. Выделяются две трактовки трастовых операций: англо-американская и континентальная.

Англо-американская трактовка основана на том, что доверительная собственность — это особая форма собственности, когда образуются два собственника одного имущества. Первый собственник — это бенефициар, учредитель траста. Второй — доверительный собственник, которому имущество отчуждено другим лицом для определенных целей.

Континентальная трактовка предполагает одного собственника имущества. Он владеет имуществом, распоряжается и пользуется им. Поэтому юристы континентального права определяют представительства там, где юристы англо-американского права трактуют доверительную собственность.

Россия относится к странам континентального права, поэтому право собственности рассматривается как право, принадлежащее одному субъекту. Правовой базой, на которой развиваются операции по доверительному управлению имуществом в России, является ГК РФ. Отношения доверительного управления имуществом регулируются главой 53 ГК РФ. В соответствии со ст. 1012 ГК РФ для осуществления доверительного управления имуществом стороны (учредитель управления и доверительный управляющий — кредитная организация) заключают в письменном виде договор управления на срок, не превышающий пять лет (если законами РФ не установлены иные предельные сроки).

Объектами доверительного управления для кредитной организации, выступающей в качестве доверительного управляющего, могут быть: денежные средства (в валюте РФ и в иностранной валюте), ценные бумаги, природные драгоценные камни и драгоценные металлы, производные финансовые инструменты, принадлежащие резидентам PCI) только на правах собственности. Имущество, находящееся в хозяйственном ведении или в оперативном управлении, не может быть передано в доверительное управление.

В условиях использования системы управления, инвестору, чтобы избежать явных убытков при вложении капитала, нужно определиться с суммой, сроками и определенной стратегией инвестирования средств. Так, при работе с ОФБУ можно сделать расчет минимального срока инвестирования. Для этого необходимо знать в процентах доходность фонда за последний год (двенадцать месяцев) и также в процентах, размер расходов. Чтобы определить расходы необходимо сложить комиссию за вступление и за выход из ОФБУ, сумму вознаграждений управляющего (банка) и полученную величину разделить на доходность фонда:

где Г|П;П — минимальный срок исполнения; Кв — комиссия за вступление; Квых — комиссия за выход; М — сумма вознаграждения управляющего; О — доходность фонда.

Для вложения средств через доверительное управление ценными бумагами, по системе ПИФов, следует знать, в чем разница между ценой пая и его стоимостью.

Под стоимостью пая ПИФа подразумевается его чистая рыночная стоимость (без учета дополнительных платежей), вычисляемая по формуле

Стоимость пая = Стоимость чистых активов ПИФа / Количество паев.

В открытых ПИФах стоимость пая рассчитывается ежедневно. Информация о текущей стоимости пая открыта для общего доступа. Ее можно найти на сайте самой управляющей компании фонда, на специализированных сайтах Интернета, в прессе, в пунктах приема заявок на приобретение или погашение инвестиционных паев.

Что касается цены пая ПИФа, то это те деньги, которые платит покупатель пая непосредственно при его приобретении. Ее можно рассчитать следующим образом:

Цена приобретения пая = Стоимость пая + Надбавка.

Цена продажи (погашения) пая = Стоимость пая - Скидка.

Надбавкой называется комиссионный сбор, уплачиваемый клиентом при покупке пая, а при продаже пая комиссионный сбор называется скидкой.

Размер как скидки, так и надбавки не может превышать 5% стоимости пая на день расчета.

При определении дохода управляющего (доверительного собственника) и выгодности заключения трастовых договоров в существующих условиях необходимо обращать внимание на выгодность условий для обеих сторон и, в частности, для доверительного собственника. Доверительный собственник (банк) сопоставляет доходность от депозитных операций, межбанковских операций, биржевых операций с доходностью траста, а также анализирует возможность снижения обязательных платежей. Однако и учредитель проводит аналогичные сравнения.

Условия траста предполагают работу с ценными бумагами различной цены, доходности и степени риска. Как известно, курс акций определяется следующим образом:

Курс акции = (Дивиденд/Ссудный процент) • 100%.

Аналогично можно оценить доходность по трасту:

Доходность траста = (Доход траста/Доход депозита) • 100%.

Если в траст вкладывать акции, то формулу можно изменить: Доходность траста = (Доход траста/Дивиденд) • 100%.